| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Экономика недвижимости

Pr=Prof/P0=[(1+Y)k-1] – относительная величина (коэффициент) валовой прибыли без учета инфляции;

Prereal=[(1+Yeif)n-1](1+h)n – коэффициент валовой прибыли (на собственный капитал) с учетом инфляции;

PreT≈[(1+YeT)n-1] – коэффициент чистой прибыли без учета инфляции;

PrerealT≈ [(1+YeifT)n-1](1+h)n – коэффициент чистой прибыли с учетом инфляции.

Если при покупке объекта используются также и заемные средства, то аналогичные соотношения можно получить и для совокупной прибыли. Например, коэффициенты номинальной Pr o и реальной Proreal валовой прибыли всего проекта при использовании заемных средств определяются соотношениями: Pr o=(1+Yo)k-1; Proreal=[(1+Yoif)n-1](1+h)n (3.17) .

В несколько усложненном (в сравнении со «спекулятивным») варианте инвестиционного цикла - доходной эксплуатации объекта в течение первого года и перепродажи его в конце этого года - норму отдачи на капитал Y можно представить аналогично (3.1): Y=((P1+Io1)-P0)/P0 (3.18), где P0 - денежная сумма (Р - price), вложенная в объект при его покупке в начале первого года инвестиционного цикла; P1 - сумма, полученная собственником от перепродажи объекта в конце первого года (за вычетом налогов на сделку и комиссионных платежей брокерам); Io1 -общий чистый операционный доход (I – income, o – overall), полученный от использования объекта инвестором в течение года и рассчитанный путем вычитания из эффективного валового дохода всех операционных расходов.

Доход Io1 в общем случае включает в себя две составляющие, одна из которых предназначается для возврата капитала (в операционные расходы не включались амортизационные отчисления!), а другая - для получения дохода на капитал. Существенно, что определение понятия нормы отдачи по (3.11) справедливо при любых P1 и Io1, в том числе для двух предельных случаев: когда операция имеет упоминавшийся спекулятивный характер (Io1=0) и когда актив полностью амортизируется за время (год) его эксплуатации (P1 =0).

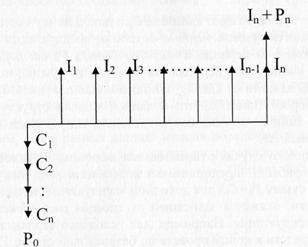

Проект с приобретением объекта как финансового актива. Обратимся теперь к более сложному инвестиционному проекту: после приобретения объект недвижимости используется новым собственником в течение нескольких (n) лет для извлечения дохода Ij (ежегодно), а в конце инвестиционного цикла - перепродается.

Для этого случая используем иную

модель формирования дохода на капитал: исходный капитал (в денежном выражении С0=P0) «дробится» на части Cj, возврат которых и получение дохода

на которые распределяются во времени:  (3.20).

(3.20).

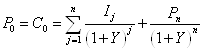

По известным для проданного объекта

управления величинам P0, Ij, Pn из (3.20) можно рассчитать величину

«интегральной» (итоговой) нормы отдачи Y:  (3.22)

(3.22)

Здесь NPVp– чистая текущая стоимость благоприобретений и издержек данного конкретного инвестиционного проекта, а IRR – внутренняя норма рентабельности проекта. Если среднерыночная норма рентабельности такого типа проектов составляет величину Y0, то управление объектом может быть признано эффективным, если Y > Y0.

Отметим здесь, что в (3.18) - (3.22) доход от эксплуатации и доход от перепродажи объекта «очищаются» от всех налогов, кроме налога на прибыль. Однако, поскольку в составе нормы отдачи на капитал содержится соответствующая ставка налога на прибыль, то рассчитанная по (3.20) величина выкупной цены Р0 объекта не должна корректироваться вычитанием налогов.

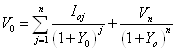

Заметим, что в рамках данной модели

обеспечения возврата капитала и получения дохода на капитал по соотношению типа

(3.20) можно рассчитывать текущую стоимость (Present Value) PV=V0 объекта инвестиций:  (3.23),

(3.23),

здесь Ioj – чистый операционный доход, Yo — общая норма отдачи на капитал, вложенный в данный тип недвижимости, Vn – расчетная величина дохода от перепродажи объекта в конце n-го периода (за вычетом налогов, комиссионных платежей брокерам и прочих сборов).

По терминологии, принятой в оценке, процедура пересчета по (3.23) будущих благоприобретений к моменту времени, соответствующему началу первого из n периодов инвестиционного цикла, ознаменованному одномоментным вложением средств в объект, называется капитализацией будущих доходов нормой отдачи Yo. В западной литературе и в некоторых российских публикациях эта процедура именуется DCF-анализом.

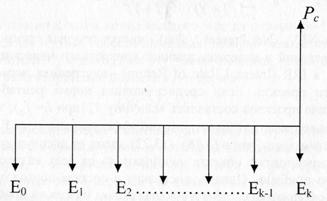

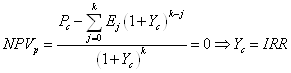

Проект девелопмента с продажей созданного объекта. Рассмотрим теперь модель обеспечения одномоментного получения средств (в сумме Рс) для возврата капитала и получения дохода на капитал, вложение которого в объект недвижимости было рассредоточено во времени частями Еj по k периодам, предшествовавшим моменту совершения сделки.

Итоговые соотношения, связывающие

издержки на создание объекта, денежную сумму, получаемую инвестором при продаже

объекта, с нормами отдачи Ycj на доли капитала, вложенные в соответствующем периоде

инвестиционного цикла, имеют вид:![]() (3.25).

(3.25).

Формула (3.25) может быть использована

для анализа эффективности принятия решения о выборе варианта строительства

(реконструкции) и управления проектом - при известной величине суммы сделки

Рс: (3.26)

(3.26)

Если представленный в (3.25) вариант

использования объекта является наилучшим и наиболее эффективным, если

применяемые в расчете суммы затрат на реализацию проекта, графики возмещения

этих затрат, а также нормы отдачи на капитал являются типичными для данного

рынка (Yс = Yoc), то в рамках рассмотренной модели рыночная стоимость

Vo объекта инвестиций, «рассредоточенных»

суммами Cj по k периодам, определяется в рамках затратного подхода,

реализуемого методом, который можно было бы назвать методом капитализации

(наращения) издержек нормой отдачи. Найденная этим методом рыночная

стоимость, определенная на дату, соответствующую упомянутому моменту совершения

сделки и поступления средств инвестору, может быть представлена в виде: ![]() (3.27).

(3.27).

Отметим, что в (3.25) - (3.27), как и ранее в (3.2) - (3.5), норма отдачи выполняет также функцию нормы наращения в соответствующих множителях наращения.

Сделка купли-продажи нового объекта. Совместив модели продажи объекта, только что завершенного строительством, и покупки этого объекта для использования его в качестве инвестиционного актива, можем моделировать ценообразование в сделке купли-продажи. Для этого сначала соотношением (3.25) описываем зависимость цены предложения РS=PC от характеристик проекта, реализованного девелопером (продавцом). Позицию покупателя моделируем соотношением (3.20), обеспечивающим формирование цены спроса Pd=P0. Очевидно, что при моделировании вероятной сделки следует искать условия, на которых покупатель и продавец достигнут соглашения о цене сделки, т. е. определить условия, при которых РS=Pd. Полагая, что оба участника сделки руководствуются типичными мотивами и соглашаются с тем, что все доходы и расходы, а также графики их локализации соответствуют «рыночным стандартам» (реальным проявлениям рыночных предпочтений), можем предположить, что в соответствии с ценовым механизмом рыночного ценообразования, окажется РS=Pd=Vo. Это означает, что участники сделки должны будут договориться о цене сделки, которая будет примерно равна рыночной стоимости Vo. При этом следует иметь в виду, что все затраты на строительство ограничиваются рынком «снизу», в то время как чистые доходы от эксплуатации объекта ограничиваются рынком «сверху». В этих условиях предметом торга оказывается только норма отдачи на капитал: в (3.20) -норма (ставка) дисконтирования, в (3.25) - норма наращения. Оба участника сделки стремятся к повышению этой нормы (каждый своей), что ведет к превышению РS над Pd в процессе торга. В момент достижения соглашения о цене сделки обоих участников интересует соотношение норм наращения и дисконтирования. И хотя аналитику ясно, что набор и величина потерь от рисков у продавца (девелопера) существенно больше, чем у покупателя (Yос>Yo), последнему нужна помощь в осознании этого соотношения. Дело в том, что покупатель может привести «неотразимый» аргумент: у продавца все риски закончились (объект готов), в то время как у него (покупателя) впереди - только прогнозы в условиях неопределенности и риска. Этот аргумент нейтрализуется контраргументом: девелопер намеренно выбрал рискованную сферу деятельности, предполагающую, что после продажи готового объекта полученные деньги вкладываются в новый девелоперский проект, перспективы которого более рискованны, чем перспективы покупателя готового объекта. Из этого следует, что в комбинированных проектах (сначала строим или реконструируем, вкладывая деньги, потом эксплуатируем - с извлечением доходов) для этапа строительства и этапа доходной эксплуатации должны выбираться разные величины нормы отдачи на капитал (Yос>Yo).

8. Структура доходов и расходов для объекта недвижимости– [1]-стр. 62-71

Доходная часть бюджета

Важнейшей экономической характеристикой доходного объекта недвижимости является «рентный доход», генерируемый земельным участком и улучшениями. При использовании объекта в качестве финансового (инвестиционного) актива рентный доход определяется как сумма средств, передаваемых пользователем собственнику в виде арендной платы в обмен на право владения и (или) пользования землей и (или) улучшениями (строениями, коммуникациями) в течение определенного периода времени. Размер суммы и сопутствующие условия определяются соответствующим арендным договором, в котором обозначаются все условия, существенным образом влияющие на уровень арендного дохода. В частности, устанавливаются пять форм расчетов за аренду объекта (или его элементов), среди которых наиболее распространенной является форма единовременных или периодических денежных платежей.

В этом случае для расчета арендной платы указывается удельная характеристика - ставка арендной платы, определяемая как арендный доход, выраженный в денежных единицах за единицу времени и отнесенный к единице площади помещения (участка земли). Если использование в качестве финансового актива объектов недвижимости того вида, к которому принадлежит объект анализа и оценки, является типичным, то, как правило, анализ доходности оцениваемого объекта можно выполнять, опираясь на доступную информацию о рыночных ставках арендной платы для аналогичных объектов.

При характеристике доходности объекта недвижимости, используемого в качестве реального актива («операционная» недвижимость для прибыльного производства товаров и услуг), доходность объекта определить сложнее. В связи с этим следует иметь в виду, что во всех случаях доходного использования недвижимости необходимо отличать рентный доход объекта от дохода, генерируемого бизнесом, реализуемым на данном объекте.

При аренде объекта бизнесменом арендная плата (рентный доход объекта) составляет лишь часть дохода от бизнеса (от продажи товара - продукта этого бизнеса). Величина этой платы может быть определена как денежная сумма, которая остается после платы за использование в бизнесе наемного труда и ресурсов (финансов, материалов, машин), предназначенных для производства товара, а также за обеспечение управления бизнесом - все с учетом соответствующих частей прибыли и налогов, относящихся к указанным компонентам бизнеса.

В составе рассчитанного таким образом рентного дохода (арендной платы) в общем случае остаются (не вычитаются из дохода от бизнеса) средства на оплату персонала, ресурсов, налогов, а также прибыль, относящиеся к элементам объекта недвижимости (к земле, строениям, коммуникациям и пр.). Очевидно, что рентный доход (арендная плата), определенный вышеприведенным образом, может быть использован в расчете характеристик доходности объекта недвижимости как реального актива. Однако приведенный алгоритм расчета рентного дохода целесообразно использовать также и при обосновании величины арендной ставки для объекта недвижимости как финансового актива. В обоих случаях задача упрощается, если имеется информация о рыночных ставках арендной платы для аналогичных объектов.

Начнем анализ с характеристики бюджета объекта, доходная часть которого определяется на основе рыночных данных об аренде объектов, аналогичных анализируемому объекту

|

Наименование |

Обозначение |

Символ |

Примечание |

| Потенциальный валовой доход = Potential Gross Income | ПВД = PGI |

Ipg |

Контрактная арендная плата Iрс |

|

Платежи за перерасход ресурсов Iph |

|||

|

Рыночная арендная плата Ipm |

|||

|

Прочие доходы Iра |

|||

| Потери дохода = Vacancy & Collection Loss | ПД = V&L |

IpgKvl |

Потери от недозагрузки IpgKv |

|

Потери от неплатежей IpgKl |

|||

| Эффективный валовой доход = Effective Gross Income | ЭВД = EGI |

Ieg |

Ieg=Σ Ipgi(1-Kvi)(1-Kli) |

| Операционные расходы = Operation Expences | ОР = ОЕ |

Еo |

Постоянные Еc. |

|

Переменные Еv |

|||

| Чистый операционный доход = Net Operating Income | ЧОД = NOI |

Io |

Io = Ieg - Е0 |

| Выплаты по обслуживанию долга = Mortgage Debt Service | ОД = DS |

Im |

Im= Vm Rm |

| Чистый валовой доход = Pre-Tax Cash Flow | ЧВД = PTCF |

Ie |

Ie= Io - Im= Ve Re |

| Налог на прибыль = Tax | Нал = Tax |

Tpr |

Tpr = KT(Ie-Am) |

| Чистый доход = After-Tax Cash Flow | ЧД = ATCF |

Iat |

Iat = Ie(1- KT)+ KT Am |

| Доход от продажи объекта = Reversion | ДПО = Rev |

Vn |

За вычетом расходов на сделку |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |