| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Экономика недвижимости

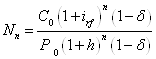

Приращение ΔN=(Nn- N0), как справедливая плата за использование заемщиком средств банка, обеспечивает последнему возможность покрыть расходы по его депозитным и межбанковским кредитным договорам, компенсировать операционные расходы банка и сформировать прибыль от его основной деятельности. Поскольку в условиях инфляции цены на потребительские корзины растут (по схеме сложных процентов), то к моменту завершения кредитного соглашения заданное приращение ΔN числа потребительских корзин банк сможет получить, лишь увеличив сумму долга заемщика во столько раз, во сколько раз выросла цена потребительской корзины: Nn=Dnif(1+h)n/[P0(1+h)n].

В этом случае сумма долга заемщика банку будет равна Dn=С0(1+iif)n(1+h)n.

Отсюда можно получить величину номинальной кредитной ставки процента i с учетом инфляции: Dn=С0(1+i)n=С0(1+iif)n(1+h)n → in= iif+h+hiif (2.13)

Заметим, что произведение hiif является величиной более высокого порядка малости в сравнении с величинами h и iif поэтому в аналитических исследованиях произведением hiif иногда (в «нулевом приближении») пренебрегают, полагая in≈ iif+h.

Обратимся теперь к проблеме учета влияния рисков на величину ставки процента, рассматривая, например, позицию банка, вынужденного учитывать возможность частичного (на δ долей единицы) невозврата «шарового» кредита С0 (с процентами), выданного заемщикам на n периодов под «безрисковую» годовую номинальную ставку процента irf (rf – risk free): вместо необходимой для жизнедеятельности банка величины С0(1+irf)n доступной - из-за риска невозврата кредитов - оказывается сумма С0(1+irf)n(1-δ).

Здесь безрисковой называется ставка, получение которой полностью гарантировано каким-либо механизмом обеспечения обязательств. В нашем случае безрисковая ставка irf равна сумме величин реальной ставки irf = ire и темпа h надежно прогнозируемой расчетной инфляции, в то время как возможность превышения темпа нерасчетной инфляции над темпом расчетной инфляции рассматривается как дополнительный вид риска.

При указанном выше размере невозврата средств кредитор обеспечивает возможность приобретения запланированного количества «потребительских корзин» Nn использованием механизма возмещения потерь путем введения компенсирующего множителя (1-δ) в знаменатель формулы для вычисления Nn:

,

,

откуда следует, что с учетом риска невозврата части кредита планируемая сумма долга должна составить величину Dnc= С0(1+irf)n/(1-δ)≈С0(1+irf)n(1+δ)≈ С0(1+irf)n(1+η)n≈C0(1+irf+η+ηirf)n, (2.14) т.е. ставка процента с учетом риска невозврата кредита, характеризуемого ежегодным недополучением доли η ≈δ/n от суммы долгов заемщиков по кредитам общей продолжительностью n периодов, равна i≈irf+η+ηirf≈irf+η+o(η,irf)≈irf+η, (2.15) где o(η,irf) - величина более высокого порядка малости, чем irf и η.

Выражение (2.15), в котором величина η называется премией за риск невозврата части кредитов, легко трансформируется для случая проявления нескольких источников риска со своими количественными характеристиками и дополнительными слагаемыми - премиями за соответствующие виды риска μ, φ и другими - в выражение для ставки процента i: i=irf+η+μ+φ. (2.16)

Расчет платежей по обслуживанию долга

Получив представление о ставке процента, рассмотрим алгоритм расчета размеров платежей по обслуживанию долга как функцию величины номинальной ставки процента i, размера кредита Vm и продолжительности (числа периодов k) кредитного соглашения для различных форм кредитования.

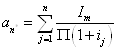

В наиболее распространенном варианте самоамортизирующегося кредита с постоянной ставкой процента предусматриваются равновеликие платежи по обслуживанию долга, выплачиваемые в конце каждого периода с погашением основной суммы кредита и процентов. Если платежи по обслуживанию долга размером Vm вносятся один раз в год суммами Im в течение n лет, то расчет размера этих сумм можно выполнить, воспользовавшись следующей моделью.

Полагаем, что ссуда условно делится на n неравных частей, возвращаемых со своими процентами в составе платежей Im в соответствующем году. Так, первая часть этой ссуды V1 возвращается с процентами в конце первого года: Im=V1(1+i), откуда V1=Im/(1+i)=Imd1.

Вторая часть ссуды V2 возвращается с процентами в конце второго года: Im=V2(1+i)2, что дает V2=Im/(1+i)2=Imd2.

Наконец, n-я часть ссуды компенсируется с процентами в конце n-го года: Im=Vn(1+i)n и Vn=Im/(1+i)n=Imdn.

Поскольку по условию Vm=V1+V2+...+Vn, то из представленного выше следует:

;

;

.

.

Это же соотношение записывается с использованием ипотечной (кредитной) постоянной Rm называемой еще коэффициентом капитализации для заемного капитала: Im=VmRm; Rm=1/an.

Получив выражение для расчета годовых платежей по обслуживанию долга, мы ввели несколько функций финансовой математики (функций сложного процента), которые будем использовать в будущих расчетах:

Sn=(1+i)n – множитель наращения или будущая стоимость денежной единицы;

dn=1/(1+i)n – множитель дисконтирования (дисконтный множитель) или текущая стоимость будущей единицы;

an=[1-1/(1+i)n]/i – текущая стоимость единичного аннуитета;

1/an – взнос на амортизацию единицы.

Заметим, что ставка процента, являясь по существу нормой отдачи на заемный капитал, в составе множителя наращения выполняет функцию нормы наращения, в то время как в составе множителя дисконтирования она выполняет функцию нормы дисконтирования.

Для самоамортизирующегося кредита может оказаться полезным расчет остатка Vmk по кредиту, не выплаченного к концу некоего k-го периода (k<n). Необходимость такого расчета возникает, например, при продаже объекта до истечения срока кредитного соглашения: невыплаченный остаток по кредиту должен быть возвращен банку. Нетрудно показать, что доля невыплаченной части кредита определяется соотношением: Vmk / Vm=an-k / an, где an-k=[1-1/(1+i)n+k]/i. Тогда доля выплаченной части ссуды определится соотношением PRN=1- Vmk / Vm.

Несколько сложнее становится схема

расчета годового платежа по обслуживанию долга при капитализации процентов по меняющейся

с годами ставке процентов. В этом случае: Im=Vm/an*  .

.

В варианте шарового кредита возврат основной суммы ссуды и выплата процентов осуществляются единовременным платежом Vmn в конце срока действия кредитного соглашения. В этом случае формально во все годы, кроме последнего года действия кредитного договора, текущие платежи не предусмотрены. Однако в практике управления объектом и оценки его стоимости полагается ежегодно резервировать средства для накопления необходимых средств к дате итогового платежа по кредиту. В расчете параметров кредита предусматривается резервирование средств путем накопления годовых взносов Imd по безрисковой ставке процента id (на депозите в надежном банке или путем вложения средств в государственные ценные бумаги) в течение n лет. При этом размер взноса Imd рассчитывается по очевидному соотношению:

Vmn=Vm(1+i)n=Imd[(1+id)n+(1+id)n-1+…+1)=Imd[(1+id)n-1]/i=ImdSn → Imd=Vmn / Sn=Vmn SFF=Vm Sn SFF

Здесь введены еще две функции сложных процентов:

Sn=anSn=[(1+i)n-1]/i – будущая стоимость единичного аннуитета;

SFF=1/Sn=i/[(1+i)n-1] – коэффициент (фактор) фонда возмещения.

Можно показать, что с введением величины коэффициента фонда возмещения несколько иначе (что полезно для будущего анализа) представляется ипотечная постоянная: Rm=1/an=i+1/Sn.

Кроме рассмотренных форм кредитования иногда используется также смешанная форма кредита, когда по годам заемщик выплачивает кредитору только проценты и, возможно, некоторую небольшую часть суммы ссуды Vm1, в то время как основная часть собственно суммы кредита Vm2 выплачивается одномоментно в конце срока действия кредитного соглашения. В таком случае расчет годовой суммы выплат по обслуживанию долга ведется по комбинированной схеме расчета параметров самоамортизирующегося кредита:

.

.

Здесь в годовых платежах учтены компенсация с процентами для Vm1 по схеме самоамортизирующегося кредита, процентные платежи банку за пользование неамортизируемой ссудой Vm2, а также резервирование (управляющим или собственником) денежных средств (по ставке процента id) для расчетов по Vm2 в конце срока действия кредитного соглашения.

Феномен финансового левереджа

Для иллюстрации этого эффекта выполним анализ влияния финансового риска, связанного с размером заемного капитала, на примере зависимости Re=f(М), где М=Vm/Vo – доля заемного капитала в инвестированных средствах. Коэффициент капитализации для заемного капитала Rm при фиксированной процентной ставке (Ym =0,15) по ипотечному кредиту (на 10 лет с годовыми платежами) примерно равен Rm ≈0,2, а рыночная стоимость объекта Vo =500000.

С ростом доли заемного капитала M в стоимости объекта Vo дивиденд на собственный капитал Re может расти (вероятный и оптимистический сценарии) и уменьшаться (пессимистический сценарий). Во всех этих случаях мы имеем дело с действием так называемого «финансового левереджа» (финансового рычага), приводящего к уменьшению Re с ростом М («левередж отрицательный») - в случае реализации пессимистического сценария - и к обратной зависимости («левередж положительный») - в двух других сценариях. Можно показать, что направление действия этого рычага определяется соотношением коэффициентов капитализации для собственного и заемного капитала.

При фиксированных (задаваемых рынком) значениях Ro и Rm величина Re оказывается функцией М: Ro=MRm+(1-M)Re; Re=(Ro-MRm)/(1-M)=Ro+(Ro-Rm)M/(1-M).

Знак производной от Re по M и определяет направление действия рычага: ∂Re/∂M=(Ro-Rm)/(1-M)2, откуда следует, что (∂Re/∂M)>0, если Re>Ro>Rm и (∂Re/∂M)<0, если Re<Ro<Rm.

Здесь учитывается, что величины M<1 и (1-M)<1 выполняют роли весовых коэффициентов в формуле, связывающей общий коэффициент капитализации Ro с коэффициентами капитализации для заемного и собственного капитала. Нетрудно видеть, что предпринимателю-заемщику имеет смысл наращивать размер кредита, если левередж положительный (норма дохода на собственный капитал больше нормы дохода на заемный капитал). Так как при М=0 выполняется условие Repes= Ropes<Rm ≈0,2, то в случае прогнозируемой реализации параметров пессимистического сценария кредит брать было бы нецелесообразно и даже опасно. Однако, поскольку оказывается, что ожидаемое значение Rew > Rm, то возможность увеличения дохода на собственный капитал путем привлечения кредитных ресурсов может быть реализована (с учетом риска потерь доходов).

Следует обратить внимание на то, что в анализе данного типа риска устанавливается предельно допустимая величина М, при которой впервые проявляется признак возможной потери способности собственника объекта рассчитываться с кредитором. При М≈0,75 по пессимистическому сценарию возможен «переход» через «критическую точку» в область отрицательных Re, что приведет к потере объекта собственником (и рабочего места управляющим) вслед за принудительной продажей объекта для обеспечения возвратности кредита.

Последняя акция оказывается нежелательной не только для собственника (заемщика), но также и для кредитора, поэтому феноменом критической точки обуславливается ограничение величины М, обычно устанавливаемое кредитными учреждениями (в современных условиях для ипотечного кредитования под залог высоколиквидного объекта недвижимости коммерческого назначения M=0,70-0,75).

12. Назначение оценки и определение понятий стоимости– [1]-стр. 141-164

Базовые понятия и цели оценки

Целью оценочной деятельности является установление для объектов оценки какого-либо вида стоимости. Различают два вида стоимости: стоимость в обмене и стоимость в пользовании. Под стоимостью в пользовании понимается денежная сумма, которая считается соответствующей уровню полезности объекта гражданских прав для его собственника или конкретного пользователя - без выставления этого объекта на открытый рынок.

Стоимость (в обмене) - это расчетная (гипотетическая, предполагаемая) денежная сумма, которую потенциальные покупатель и продавец могут считать достаточной для обмена на оцениваемый объект гражданских прав в коммерческой сделке, в конкретный момент времени, в соответствии с выбранным определением понятия стоимости.

В современной системе рынков используются разнообразные виды стоимости, соответствующие конкретным ситуациям и задачам субъектов рыночных отношений, но для целей оценки важно выделить две группы этих видов:

- экономические виды стоимости, определяемые только экономическими интересами и закономерностями, отражающие взгляды рынка на выгоды, получаемые тем, кто является или может стать собственником объекта на дату оценки;

- нормативные виды стоимости, рассчитываемые по правилам, устанавливаемым государственными, муниципальными или ведомственными органами управления и обремененные интересами этих органов, не в полной мере соответствующими рыночным отношениям.

Специальная стоимость объекта оценки – стоимость, для определения которой в нормативном правовом акте или в договоре на оценку ставятся условия, отличные от условий для экономических видов стоимости. При этом любой из видов оцениваемой стоимости называется базой оценки.

Экономические виды стоимости объекта могут быть определены, если выполняются условия:

- наличие полезности объекта как экономического блага, способного удовлетворить какие-либо потребности человека;

- ограниченность предложения объектов данного типа как экономического ресурса, необходимого для обеспечения жизнедеятельности человека;

- наличие платежеспособного спроса на объекты данного типа;

- возможность передачи права собственности или иного права, определяющего юридический статус объекта оценки, от владельца этого права иному лицу как потенциальному покупателю объекта.

Цена - это конкретная денежная сумма, которая уплачена (если сделка состоялась), потребована (продавцом) или предложена (покупателем) в состоявшейся или планируемой конкретной сделке в обмен на объект гражданских прав (товар или услугу).

Цена, в отличие от стоимости, относится к конкретному месту и времени, к конкретным экономическим субъектам рынка - независимо от того, была эта сумма объявлена открыто или осталась в тайне. В силу финансовых возможностей, мотивов или особых интересов конкретных покупателей и продавцов денежная сумма, уплаченная за товары или услуги, может не соответствовать стоимости этих объектов сделки. Тем не менее, цена обычно является индикатором стоимости, принимаемой для этих товаров или услуг данным покупателем и/или продавцом при конкретных обстоятельствах.

Затраты - это денежное выражение величины ресурсов, требуемых для создания или производства оцениваемого объекта (товара или услуги). Денежная сумма, уплаченная покупателем за товар или услугу, становится для него затратами на их приобретение.

Расчет затрат для объекта оценки может основываться на расчетной величине либо затрат воспроизводства, либо затрат замещения. Затраты воспроизводства - это затраты на создание точной копии существующего объекта как нового (без износа и устаревания) - с использованием аналогичных проектов, технологий, материалов и дизайна, в текущих ценах на дату оценки. Расчетная величина затрат замещения - это затраты на создание - в текущих ценах на дату оценки - нового объекта, равной с оцениваемым объектом полезности (без износа и устаревания), созданного с использованием проектов, технологий, материалов и дизайна, применяемых на рынке в настоящее время.

Подчеркнем, что стоимость отличается от цены тем, что она, хотя и относится к конкретному объекту и к определенному моменту времени, обнаруживается лишь в результате расчета и может проявиться (или не проявиться) в предполагаемой сделке с объектом.

Оценкой здесь и далее будем называть совокупность процедур, обеспечивающих определение (установление) величины какого-либо вида стоимости, что исключает возможность применения словосочетания «оценка стоимости».

Целью оценки является стоимость, вид которой определяется обозначенным в договоре между оценщиком и заказчиком назначением (предполагаемым использованием) результата оценки.

Результаты оценки могут быть использованы для совершения сделок с объектами оценки, в том числе купли-продажи имущества, страхования, кредитования, передачи имущества в аренду, налогообложения, внесения имущества в уставной капитал, а также при реорганизации и реструктуризации имущественных комплексов, разрешении имущественных споров, принятии управленческих решений и для других целей.

В соответствии с российским законодательством оценка объектов является обязательной в следующих случаях:

- при приватизации, передаче в доверительное управление, в аренду, при передаче в качестве вклада в уставные капиталы, фонды юридических лиц, при продаже, ином отчуждении или использовании в качестве предмета залога объектов, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, а также при переуступке долговых обязательств, связанных с такими объектами;

- при возникновении спора о стоимости объекта оценки, в том числе при национализации имущества;

- при ипотечном кредитовании физических лиц и юридических лиц при возникновении споров о величине стоимости предмета ипотеки;

- при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон при возникновении спора о стоимости этого имущества;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |