| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Экономика недвижимости

- при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд;

- при проведении оценки объектов в целях контроля правильности уплаты налогов при возникновении спора об исчислении налогооблагаемой базы.

Понятие рыночной стоимости

|

Рыночная стоимость объекта гражданских прав - это расчетная денежная сумма, на которую с высокой степенью вероятности может быть обменен объект на дату оценки в моделируемой оценщиком коммерческой сделке между заинтересованным покупателем и заинтересованным продавцом на открытом рынке в условиях конкуренции среди готовых продать продавцов и готовых купить покупателей, когда стороны действуют компетентно, расчетливо и без принуждения, располагая всей необходимой информацией, а на величине денежной суммы сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: а) мотивы продавца и покупателя являются типичными для условий рынка, одна из сторон моделируемой сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение, в расчете не принимается во внимание дополнительное предложение покупателя с особым интересом; б) стороны моделируемой сделки хорошо осведомлены о предмете сделки и действуют в своих интересах, исходя из условия, что будет реализован вариант наилучшего и наиболее эффективного использования объекта оценки; в) объект представлен на открытый рынок после должного маркетинга посредством публичной оферты, типичной для аналогичных объектов оценки, и перед датой оценки, совпадающей с датой последнего посещения объекта оценщиком, находился на открытом рынке в течение промежутка времени, равного среднерыночному периоду экспозиции для данного типа товара; г) расчетная денежная сумма, на которую может быть обменен объект оценки, представляет собою разумное вознаграждение за этот объект без каких-либо особых скидок или уступок с чьей-либо стороны, без вычета из этой суммы издержек и налогов, связанных с моделируемой сделкой; д) платеж за объект оценки выражен в денежной форме. |

Прежде всего, обратим внимание на то, что новая редакция определения понятия рыночной стоимости учитывает все мотивы типичных субъектов сделки, моделируемой оценщиком для условий реального рынка. Как будет показано далее, указанная стоимость определяется оценщиком на основе моделирования поведения типичного покупателя и типичного продавца, ориентирующихся при этом на рыночные сделки с аналогичными объектами.

Обязательное условие привязки стоимости к определенной дате, дополняется условием, по которому дата оценки должна совпадать с датой последнего посещения объекта оценщиком. Последнее важно, поскольку в противном случае в отчете об оценке объекта не найдут отражения возможные изменения ценообразующих характеристик объекта (например, появление трещин в стене, обрушение лепнины и т.п.) в период между датой последнего осмотра объекта и указанной в отчете датой оценки.

Утверждение о коммерческом характере сделки отделяет эту сделку от сделок с нерыночными мотивами и последствиями. Готовность продать и готовность купить - необходимое уточнение для критерия отбора участников сделки по мотивации принятия решения.

Чтобы оценить рыночную стоимость, оценщик вначале должен выбрать вариант наилучшего и наиболее эффективного использования (ННЭИ) объекта оценки - наиболее вероятного использования объекта, которое является юридически допустимым, физически возможным, экономически оправданным, финансово осуществимым и обеспечивающим максимальную продуктивность объекта, при которой стоимость оцениваемого объекта окажется наивысшей.

Обратим внимание также на важное предположение о том, что оцениваемый объект выставлен на рынок наиболее подходящим образом и уже находится на рынке в течение среднерыночного периода экспозиции, предшествующего дате оценки. Это положение должно быть отражено не в комментариях, а именно в тексте определения понятия, поскольку соотнесение периода экспозиции с датой оценки обязательно для обоснования возможности использования сравнительного подхода к оценке недвижимости. В самом деле, как будет показано позднее, в рамках этого подхода предполагается, что объекты сравнения были выставлены на продажу после должного маркетинга и находились на открытом рынке до даты сделки в течение времени экспозиции, характерного для данного вида товара на данном рынке!

Заметим, что условие п. «д» в приведенном определении понятия рыночной стоимости учитывает возможность оплаты продавцом покупки не только денежными средствами, но и их эквивалентом - имуществом, услугами, ценными бумагами, неимущественными правами. Введение этого пункта означает, что при таком способе финансирования сделки оценщик обязан определить рыночную стоимость указанных товаров в денежном выражении.

Обратим внимание также на то, что сущность понятия рыночной стоимости дополнительно характеризует иногда не учитываемое суждение о том, что рыночная стоимость может иметь отрицательную величину. В самом деле, недвижимость, как правило, связана с материальными, юридическими, финансовыми или контрактными обязательствами, сопутствующими юридическим интересам, что в некоторых случаях может привести к генерации объектом оценки отрицательного денежного потока. Например, отрицательной может быть стоимость объекта недвижимости, в составе которого находится значительно устаревшее здание, имеющее отрицательную стоимость (из-за внешнего устаревания), превышающую по абсолютной величине стоимость свободного земельного участка, а затраты на снос такого здания превышают стоимость свободного земельного участка.

Экономические виды стоимости, производные от рыночной стоимости

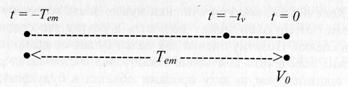

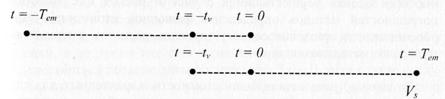

Но прежде чем перейти к следующему виду стоимости, зададимся вопросом: какую стоимость нужно оценивать для целей купли-продажи объекта оценки? По нашему опыту, подавляющее большинство заказчиков оценки и практикующих оценщиков полагают, что для целей купли-продажи надлежит оценивать именно рыночную стоимость. В связи с этим обратим внимание на особенность части условия п. «в» определения понятия, касающейся пребывания объекта оценки на открытом рынке в течение среднерыночного периода экспозиции Tem. Очевидно, что длительность этого периода всегда существенно больше промежутка времени tv необходимого для выполнения работ по оценке (рис., t = -tv - момент времени заключения договора на выполнение оценки, t=0 - дата определения рыночной стоимости Vo).

Из этого следует, что объект недвижимости, выставленный на продажу на рыночных условиях вскоре после даты оценки, будет продан существенно позднее - через промежуток времени, следующий за датой оценки и примерно равный t = Тет. Денежная сумма Vo, которую продавец в действительности получит в момент продажи объекта (на рыночных условиях), может существенно отличаться от рыночной стоимости Vo, определенной на дату оценки. Для этого случая оказывается полезным введение понятия стоимости реализации объекта.

|

Стоимость реализации определяется как расчетная денежная сумма, на которую объект может быть обменен в момент, «следующий» за моментом оценки и «отстоящий» от этого последнего на промежуток времени, равный величине типичного для местного рынка периода экспозиции, необходимого для продажи объекта при сохранении всех остальных признаков рыночной стоимости: определение понятия стоимости реализации совпадает с определением понятия рыночной стоимости по всем позициям, кроме условия «привязки» ее величины к дате оценки и к дате последнего посещения объекта оценщиком. |

Конечно же, заказчику оценки нужно знать величину денежной суммы, которую он может получить в результате сделки на дату этой сделки. Поэтому оценка для целей купли-продажи непременно должна обеспечить получение заключения о стоимости реализации (на прогнозируемую дату продажи объекта в будущем), при этом рыночная стоимость служит ориентиром для назначения цены предложения.

Обсуждая с заказчиком оценки вопросы выбора вида стоимости как базы оценки, оценщик-консультант может рекомендовать заказчику стратегию и тактику ведения торга. Так, если в результате оценки окажется, что стоимость реализации примерно равна рыночной стоимости, то цену предложения целесообразно назначить примерно равной рыночной стоимости.

В реальном для современного рынка случае существенного превышения стоимости реализации над рыночной стоимостью целесообразно рекомендовать продавцу «стартовать» с верхней границы доверительного интервала (интервала доверия) для величины рыночной стоимости. Оценщик-консультант объяснит заказчику оценки, что понятное желание продавца назначить стартовую цену, равной стоимости реализации, - с существенным превышением верхней границы доверительного интервала - может привести к потере части потенциальных покупателей.

Наконец, если стоимость реализации окажется заметно меньше рыночной стоимости, можно рекомендовать продавцу назначить цену предложения, равной нижней границе доверительного интервала (интервала доверия) для величины рыночной стоимости. Такой вариант решения повышает конкурентные преимущества продавца на «падающем» рынке, - особенно в случае, если указанное «падение» связано с существенным превышением предложения над спросом.

Заметим, что приведенные рекомендации могут быть реализованы, если оценка осуществляется с учетом рисков и с анализом погрешностей методов определения рыночной стоимости. Этим обосновывается введение соответствующих разделов в предлагаемую далее методологию оценки.

До сих пор речь шла о видах стоимости, характерных для сделок, осуществляемых при отсутствии какого-либо принуждения продавца объекта оценки к ускорению сделки. Заметим, что при принуждении совершить сделку без ограничения промежутка времени, отведенного для сделки, и без иных ограничений нерыночного характера надлежит оценивать рыночную стоимость. В случае ограничения времени экспозиции оценивается ликвидационная стоимость.

|

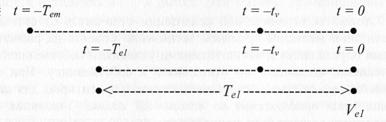

Ликвидационная стоимость – это стоимость, определение которой отличается от определения рыночной стоимости содержанием части п. «в»: при оценке ликвидационной стоимости время экспозиции Те1 на открытом рынке меньше рыночно необходимого Tem (активы ликвидируемого предприятия продаются за более короткое время и, следовательно, несколько дешевле Ve1 < Vo). |

Важно, что здесь оценка выполняется при условии: до даты оценки объект находился на открытом рынке в течение времени экспозиции, ограниченного заданными условиями.

Необходимо отметить, что в данном случае ослабляется также требование выполнения условия п. «б»: при срочной продаже по пониженной цене возможно приобретение объекта под целевую функцию, не соответствующую принципу наилучшего и наиболее эффективного использования.

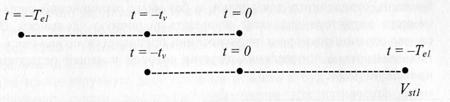

Заметим, что ликвидационная стоимость Ve1 определяется на дату оценки, в то время как собственно ликвидационная сделка может осуществиться позднее даты оценки. В этом случае следует оценивать стоимость ограниченной реализации Vst1, определение понятия которой приводится ниже.

|

Стоимость ограниченной реализации – это стоимость, определение понятия которой отличается от определения понятия ликвидационной стоимости условием «привязки» ее к дате, отличной от даты оценки: стоимость ограниченной реализации определяется как расчетная денежная сумма, на которую объект может быть обменен на дату, «следующую» за датой оценки и «отстоящую» от этой последней на период экспозиции, заданный условием ликвидации, при сохранении всех остальных признаков ликвидационной стоимости. |

Стоимость ограниченной реализации отличается от стоимости реализации меньшим временем экспозиции объекта на рынке: это время определяется дополнительными условиями собственника или условиями, внешними по отношению к собственнику. При этом ликвидационная стоимость может служить ориентиром для назначения цены предложения по ускоренной сделке. Указанная цена предложения может быть принята равной:

- величине ликвидационной стоимости, если стоимость ограниченной реализации примерно равна ликвидационной стоимости,

- верхней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации больше ликвидационной стоимости,

- нижней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации меньше ликвидационной стоимости.

При очень срочной продаже (время экспозиции - менее двух месяцев) стоимость ограниченной реализации оказывается внутри интервала доверия для ликвидационной стоимости.

Рассмотренные виды стоимости отличались от рыночной временными характеристиками - датой «привязки» стоимости или периодом экспозиции. Однако для ликвидационной стоимости и стоимости ограниченной реализации допускалось некоторое отклонение от условия реализации на объекте оценки варианта наилучшего и наиболее эффективного использования (п. «б» определения понятия рыночной стоимости»).

Отличается от рыночной стоимости «ослаблением» требования реализации варианта наилучшего и наиболее эффективного использования и еще одна стоимость - инвестиционная. Однако главным отличием этой стоимости от рыночной является отказ от требования типичности мотивов покупателя и продавца:

|

Инвестиционная стоимость – это стоимость, определение понятия которой совпадает с определением понятия рыночной стоимости за исключением части п. «а»: инвестиционная стоимость рассчитывается для сделки, в которой мотивы продавца и (или) покупателя являются нетипичными для рынка. Эти мотивы ориентированы на конкретные, специфичные условия реализации и расчетной эффективности проекта инвестора покупателя (тогда сумма может быть больше рыночной стоимости) или продавца (тогда сумма может быть меньше рыночной). Очевидно, что в угоду «инвестиционному интересу» одна из сторон может ослабить условие соответствия использования объекта требованию п. «б» определения понятия рыночной стоимости объекта оценки. |

Иными словами, субъективное понятие инвестиционной стоимости соотносит конкретный объект гражданских прав с конкретным собственником, с инвестором, с группой инвесторов или с организациями, имеющими определенные цели и/или критерии в отношении сделки с объектом.

Инвестиционная стоимость определяется оценщиком в случаях:

- если рассматривается вариант совершения сделки с объектом оценки в условиях наличия единственного покупателя;

- если объект оценки предназначен к использованию в качестве вклада в конкретный инвестиционный проект;

- при обосновании или анализе инвестиционного проекта, в котором предполагается использование объекта оценки;

- при осуществлении мероприятий по реорганизации предприятия.

Условие наилучшего и наиболее эффективного использования объекта оценки, ослабленное в определениях понятий предыдущих трех видов стоимости, не выполняется вовсе, если речь идет о стоимости в текущем использовании, о которой пойдет речь ниже.

|

Стоимость в текущем использовании – это стоимость, определение понятия которой отличается от определения понятия рыночной стоимости корректировкой п. «б»: при определении понятия стоимости в текущем использовании оценка объекта производится исходя из условия сохранения на этом объекте в течение длительного промежутка времени после даты оценки функций предшествующего периода, не соответствующих требованиям наилучшего и наиболее эффективного использования. |

При определении стоимости в текущем использовании оценщик рассматривает объект как свободный от обязательств и допускает возможность обмена, основанного только на рыночных предложениях по продолжению существующего использования. При этом следует отличать стоимость в текущем использовании от упоминавшейся выше стоимости в пользовании, которая существенна для конкретного пользователя и потому не связана с рынком.

Чаще всего стоимость в текущем использовании определяется для объектов недвижимости, являющихся значимой частью какого-либо комплекса, выполняющего заданную функцию в системе разделения труда (элемент инфраструктуры региона, объект в составе производственного комплекса). Эта стоимость обычно меньше рыночной стоимости, но иногда оказывается равной рыночной - в случае, когда текущее использование является наилучшим и наиболее эффективным.

Также стоимость в текущем использовании применяется при оценке недвижимости для целей составления финансовой и бухгалтерской отчетности, используемой для ведения бизнеса. Для этой цели понятие стоимости любого актива считается идентичным понятию чистой текущей стоимости замещения, равной наименьшей стоимости остающегося эксплуатационного потенциала использования актива на дату балансового отчета.

Страховая стоимость – это стоимость, которая является базой для определения размера возмещения ущерба (страховой суммы) при наступлении страхового случая и расчета страховых взносов (страховых премий), которые уплачиваются страхователем (собственником объекта или его представителем) страховой компании (страховщику). По ГК РФ страховая сумма не должна превышать величину «действительной стоимости», а в Федеральном законе «Об оценочной деятельности» «действительной» признается рыночная стоимость. |

На практике страховая стоимость является предметом договора, чаще всего она трактуется как стоимость строительства точной копии застрахованного строения в данной местности за вычетом потерь стоимости вследствие износа (имеется в виду бухгалтерская амортизация) на дату заключения договора страхования. В особо оговариваемых случаях предусматривается выбор в качестве страховой стоимости рыночной или остаточной стоимости, уменьшенной на скидку за согласие страхователя на изъятие из перечня компонентов страхуемого строения части элементов - лепнины, отделки, фурнитуры и т.п. («страхование с франшизой»). При страховании отделки помещений страховая (действительная) стоимость определяется размером расходов, необходимых для восстановления отделки в прежнем виде за вычетом потерь из-за износа.

|

Залоговая стоимость – это стоимость объекта оценки, используемая как база для расчета суммы кредита при выдаче последнего под залог данного объекта. Величина залоговой стоимости устанавливается соглашением залогодателя с залогодержателем и не превышает рыночной стоимости. При оформлении кредита банку необходимо знать также величину и динамику изменения величины стоимости ограниченной реализации, обеспечивая далее мониторинг этого изменения. Разница между залоговой стоимостью и размером кредита должна быть больше разницы между рыночной стоимостью и ликвидационной стоимостью, которая оказывается весьма близкой к стоимости ограниченной реализации вследствие требования организации сверхсрочной (менее двух месяцев) продажи для обеспечения возвратности кредита. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |