| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Экономика недвижимости

Анализ функционального устаревания объекта

Функциональное устаревание связано с рассогласованием эксплуатационных, функциональных, эстетических характеристик улучшений с характеристиками, предпочитаемыми типичными пользователями в современных рыночных условиях. Аналогично физическому износу функциональное устаревание подразделяется на исправимое и неисправимое. Эти виды функционального устаревания различаются отношением затрат на их устранение к последующему приращению стоимости объекта. Потери стоимости, связанные с этими двумя видами устаревания, оцениваются разными способами:

- при исправимом устаревании - по затратам на его устранение,

- при неисправимом устаревании - по величине капитализированной потери дохода, вызванной наличием соответствующих недостатков.

Оба типа функционального устаревания чаще всего вызываются «элементными» недостатками трех типов: отсутствием элементов конструкций или инженерного оборудования, необходимых для типичного пользователя (группа «a»); несоответствием характеристик элементов конструкций или оборудования современным требованиям (группа «b»); избытком величины количественной характеристики какого-либо элемента («фактора производства») над величиной, предпочитаемой типичным пользователем (группа «с»). Кроме этих простейших форм проявления недостатков учету подлежат также упоминавшиеся выше несоответствия современным требованиям архитектурно-планировочных характеристик строения, стиля и качества дизайна интерьера и экстерьера, а также другие проявления сложных комбинаций «элементных» недостатков (группа «d»).

При анализе влияния исправимых функциональных недостатков целесообразно использовать алгоритм, основанный на расчете превышения суммы прошлых затрат (на создание оцениваемого объекта) с дополнительными затратами (на исправление недостатков) над суммой затрат на создание объекта без недостатков (все на дату оценки).

Учет устаревания юридической сущности объекта

Изменение правового статуса объекта за время его жизни - с ухудшением (или с улучшением) качества и ценности юридической сущности объекта оценки - должно быть учтено в качестве своего рода «износа» (обновления) этой сущности с соответствующей корректировкой величины стоимости воспроизводства или замещения, найденной расчетом в рамках затратного подхода. Это означает, что в случае возникновения за время жизни объекта каких-либо обременений прав собственности, надлежит учитывать величину «юридического устаревания» или «устаревания юридической сущности» объекта.

Величину потери стоимости (ΔElaw и Dlaw) вследствие этого вида устаревания можно оценивать техниками, аналогичными техникам компенсационных корректировок метода сравнительного анализа сделок. Однако, в отличие от рыночного подхода, когда корректировки применяются к ценам объектов-аналогов, в рассматриваемом случае упомянутая корректировка должна применяться к расчетной величине стоимости самого объекта.

Обратим внимание на некоторую особенность учета влияния «юридического устаревания» в упомянутом выше случае обременения объекта оценки договором аренды со ставкой арендной платы, меньшей рыночной. Направление корректировки стоимости воспроизводства может меняться в зависимости от среднерыночного уровня потерь доходов из-за недозагрузки и неплатежей. Таким образом, если обнаруживается, что оцениваемый объект сдан в аренду по ставке арендной платы, несколько меньшей рыночной, но с полной занятостью помещений, то обременение объекта арендным договором может оказаться как «износом» («юридическим устареванием») - с отрицательной корректировкой (уменьшением), так и «благоприобретением» («юридическим обновлением») - с положительной корректировкой (увеличением) стоимости. Это последнее увеличение стоимости может трактоваться как получение дополнительной прибыли предпринимателя.

Анализ «внешнего» устаревания объекта

Обратимся теперь к оценке потерь, связанных с внешним устареванием. Выше уже отмечалось, что этот тип устаревания определяется влиянием изменений в окружающей среде (физической, правовой, экономической и социальной). Поскольку указанное влияние проявляется через экономические характеристики объекта, внешнее устаревание иногда называют экономическим износом. Однако термины «устаревание» и «износ» оказываются недостаточно точными, поскольку, в отличие от физического износа и функционального устаревания, ухудшающих стоимостные характеристики объекта, «внешнее устаревание» (изменения характеристик среды) при определенных условиях может приводить и к росту стоимости объекта. В последнем случае более уместным было бы использование термина «внешнее обновление».

18. Методы оценки земельного участка– [1]-стр. 271-289

Рыночная стоимость Vl соответствующего права на участок земли оценивается (в методе компенсации издержек) на дату оценки всего объекта, в то время как рыночно обоснованная величина издержек El на приобретение права на этот участок оценивается (в методе капитализации издержек) на дату, предшествующую дате оценки объекта и отстоящую от этой даты на время создания улучшений.

При оценке участка земли, входящего в состав оцениваемого объекта, этот участок рассматривается как свободный (как бы свободный) от улучшений и оценивается в предположении, что на нем реализуются функции, соответствующие принципу наилучшего и наиболее эффективного использования. Существует общепринятый перечень методов и техник, которые в действительности могут быть позиционированы в трех подходах к оценке - рыночном, доходном и комбинированном. При этом необходимо обратить внимание на то, что оценку свободных земельных участков можно выполнять всеми рассматриваемыми ниже техниками, в то время как при оценке участков земли как бы свободных могут использоваться, как правило, только некоторые из них. Это обстоятельство делает целесообразным анализ всего набора подходов, методов и техник оценки рыночной стоимости свободных (действительно свободных) земельных участков, выбирая затем из их числа техники, применимые для участков как бы свободных.

Рыночный (сравнительный) подход к оценке земельных участков реализуется всем набором техник метода моделирования рынка (при массовой оценке земель поселений) и метода сравнительного анализа сделок (при индивидуальной оценке участков).

Доходный подход осуществляется с использованием некоторых техник обоих методов капитализации чистого операционного дохода, получаемого от сдачи участка в аренду, - главным образом техниками коэффициентов капитализации метода прямой капитализации и модельными техниками метода капитализации нормой отдачи.

Комбинированный подход предусматривает использование комбинаций методов и техник затратного, рыночного и доходного подходов.

Сравнительный подход к оценке земли

В условиях активного рынка земли при наличии данных о ценах реальных сделок (цен предложений) с земельными участками или о ценах продаж прав застройки (прав заключения договоров аренды на строительство и последующее использование) участка применение методов этого подхода является наиболее предпочтительным. При недостатке данных о сделках целесообразно использовать информацию о ценах предложений - с соответствующей (понижающей) корректировкой этих цен поправкой, определяемой сопоставлением цен сделок с ценами предложения хотя бы для малого числа сделок. Нецелесообразно использовать информацию о ценах сделок или ценах предложений в районах, местоположение которых существенно отличается от местоположения объекта оценки (рынок земли является сугубо региональным). В любом случае сделки с объектами рассматриваются как случайные события, а цены сделок - как случайные величины.

Из двух методов рыночного подхода наиболее широко применяется метод сравнительного анализа сделок (метод моделирования рынка востребован при массовой оценке земель для целей налогообложения). На основании обработки рыночной информации выполняются следующие операции реализации метода сравнительного анализа сделок:

- выбираются основные факторы, влияющие на цены сделок и называемые элементами сравнения;

- выбираются единицы сравнения, в качестве которых используются удельные цены единиц количественных характеристик элементов сравнения;

- из базы рыночных данных выбираются объекты сравнения (объекты-аналоги), наиболее близкие к оцениваемому объекту по составу и величине элементов сравнения, при условии, что их использование после сделки является наилучшим и наиболее эффективным, к тому же совпадающим с ННЭИ оцениваемого участка;

- цены сделок с объектами-аналогами корректируются поправками, компенсирующими отличия каждого объекта-аналога от объекта оценки по элементам сравнения; при этом имеется в виду использование возможности определения цены, по которой могла бы пройти сделка с объектом-аналогом, если бы свойства этого объекта были бы аналогичными свойствам объекта оценки, а условия сделки с объектом-аналогом - аналогичными прогнозируемым условиям совершения сделки с объектом оценки;

- рыночная стоимость земельного участка - как цена моделируемой сделки с ним - определяется статистической обработкой цен сделок с объектами-аналогами с учетом корректирующих поправок или обработкой результатов корректировки цен этих сделок с объектами-аналогами.

Методы и техники капитализации чистой земельной ренты

Из принципа добавочной продуктивности следует, что после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку. Величина этой части доходов, зависящая от доходности бизнеса, может рассматриваться как справедливая плата (рента) собственнику за пользование его участком. В рыночных условиях часть дохода, относящаяся к земле (генерируемая землей) определяется величиной годовой рыночной ставки арендной платы Al. Для свободного земельного участка как объекта оценки величину этой ставки можно найти методом сравнительного анализа арендных договоров. При этом анализируется информация о рыночных величинах ставок арендной платы Alj для земельных участков, используемых наилучшим и наиболее эффективным образом под ту функцию, которая соответствует принципу ННЭИ оцениваемого участка. Если оценивается участок, уже сданный в аренду, то для этого объекта известна контрактная ставка арендной платы Alc.

По одной из двух указанных ставок (Al или Alc) и площади участка S определяется потенциальный валовой доход Ipgl, - как правило, включающий в себя только одну статью дохода (скользящие и прочие доходы обычно не планируются): Ipgl=AlS, или Ipgl=AlcS. Учитывая, что земля в аренду сдается обычно на сроки в десятки лет, а также то, что в условиях жесткого земельного законодательства неплатежи по договорам аренды караются санкциями с невосполнимыми потерями для бизнеса, обычно потери от недозагрузки и неплатежей отсутствуют и могут приниматься равными нулю.

При расчете операционных расходов El в их составе обязательно учитываются платежи Tl по налогу на землю. В тех редких случаях, когда арендодатель включает в арендную ставку компенсацию предстоящих ему или уже понесенных расходов по развитию инфраструктуры или благоустройству прилегающей территории, в составе операционных расходов появляется сумма соответствующих годовых расходов, определяемая в результате распределения по годам (с учетом стоимости денег во времени) сумм упомянутых «разовых» платежей. Заметим, что в состав арендных платежей за землю обычно не включаются платежи за пользование ресурсами и вывод отходов, так как обеспечение таких платежей возлагается на собственника улучшений и относится к операционным расходам по эксплуатации этих улучшений. В случае, если на арендуемом участке коммуникации проложены поставщиком ресурсов, то затраты на прокладку коммуникаций компенсируются потребителем ресурсов путем включения соответствующих платежей в тарифную ставку за поставляемый ресурс.

Полученный таким образом чистый операционный доход (чистая земельная рента) Il=Ipgl –El=Ipgl (1-Koel) пересчитывается в рыночную стоимость полного права собственности на земельный участок техниками методов капитализации (здесь Koel - коэффициент операционных расходов). Если оценивается стоимость права застройки (заключения договора аренды) участка, то капитализируется разность двух величин чистого операционного дохода ΔIl=(Al –Alc)Sl(1-Koel), рассчитанных соответственно по рыночной и по контрактной ставкам арендной платы за землю на период после завершения строительства.

Заметим здесь, что, как указывалось выше, право застройки имеет стоимость, большую нуля, только при условии Al > Alc. Для примера укажем, что стоимость права застройки свободного земельного участка, выставляемого на торги от имени государства, может быть оценена с учетом обычно устанавливаемого 30%-го превышения рыночной ставки над контрактной ставкой: ΔIl ≈0,3AlSl(1-Koel). Следует иметь в виду, что в этом случае при расчете и назначении государственным органом контрактных ставок в качестве рыночной принимается ставка, определяемая по нормативной методике, обычно базирующейся на результатах массовой оценки методом моделирования рынка аренды, менее точным в сравнении с методом сравнительного анализа рыночных сделок.

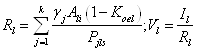

При реализации доходного подхода к оценке земельного участка методом прямой капитализации могут использоваться как техники мультипликаторов равных между собой потенциального и эффективного валовых доходов (Mpgl= Megl), так и набор техник коэффициентов капитализации Rl. Из набора этих техник наилучшим образом рыночную ситуацию учитывает техника сравнительного анализа сделок:

(5.9)

(5.9)

Здесь γj - весовые коэффициенты (удовлетворяющие условию ∑γj =1), введенные для учета степени близости элементов сравнения для скорректированных цен сделок купли-продажи Pjls единицы площади (на дату сделки) и ставок арендной платы Ali для земельных участков-аналогов, а также арендных доходов Il планируемых к получению годом позже даты сделки. Величина рыночной стоимости участка, найденная с использованием (5.9), окажется весьма близкой к величине стоимости, найденной сравнительным анализом цен сделок Pj из того же набора k сделок купли-продажи земельных участков. Это означает, что в данном варианте реализации метод прямой капитализации фактически конкурирует с методом сравнительного анализа сделок, а не дополняет его, но, тем не менее, может использоваться в процедурах затратного подхода, если целью оценки является выделение вклада стоимости земельного участка (El, Vl) в стоимость объекта (например, в случае, если у земли и у улучшений разные собственники).

В рамках метода прямой капитализации оценки земли в составе объекта недвижимости возможно использование техники инвестиционной группы, если известна информация о практике ипотечного кредитования сделок с земельными участками, используемыми в качестве обеспечения возвратности кредита. Что касается техники остатка, то ее мы относим к комбинированному подходу, поскольку существенную роль в ее реализации играют техники оценки рыночной стоимости улучшений из затратного подхода оценки недвижимости.

Однако более предпочтительным в этом случае оказывается применение метода капитализации доходов (Il и ΔIl) нормой отдачи, поскольку он реализуется без привлечения данных о сделках с земельными участками, используя равенство общей нормы отдачи на капитал Yo для земли и для объекта в целом. При этом для целей реализации затратного подхода интересным оказывается вариант использования модельных техник указанного метода.

Рассмотрим два крайних приближения для реальных ситуаций с изменением цен на земельные участки и их доходности, определяемой арендными отношениями. В первом приближении (нередко соответствующем реальной российской практике) полагаем, что чистая земельная рента Il почти не меняется во времени, но цены на земельные участки могут изменяться, так что через n периодов относительное приращение стоимости участка определится соотношением Δl=(Vln-Vl)/Vl ≠0. Тогда:

(5.10)

(5.10)

Оценка земли методом выделения

Суть метода состоит в использовании базового постулата затратного подхода, предполагающего возможность выделения рыночной стоимости Vl земельного участка путем вычитания из рыночной стоимости всего объекта Vo рыночной стоимости улучшений Vb: Vl=Vo-Vb=Vo-Eb(1+Pr)(1-D); Pr=f(El, …). (5.17)

Здесь Vo определяется методами доходного или сравнительного подходов, а рыночная стоимость улучшений Vb - техниками затратного подхода. При этом используется предположение о пренебрежимо малой взаимозависимости стоимостных характеристик земли и улучшений. Обратим внимание на условность этого допущения, поскольку в общем случае надлежит учитывать зависимость прибыли предпринимателя как составной части стоимости улучшений - от стоимости земельного участка.

Метод реализуется техниками: оценки вклада, сравнительного анализа сделок, распределения.

Техника оценки вклада предусматривает оценку земельного участка в составе конкретного объекта недвижимости с использованием (5.17) - только для выявления стоимости интереса собственника земли в конкретном объекте недвижимости (оценка вклада земли в стоимость объекта в случае принадлежности земли и улучшений разным собственникам). Используется техника при отсутствии или при недостатке данных о сделках с земельными участками, аналогичными оцениваемому.

Очевидно, что реализация метода выделения такой техникой не представляет интереса с точки зрения потребностей реализации затратного подхода, так как здесь предусмотрено определение рыночной стоимости всего объекта методами других подходов (теряется независимость затратного подхода).

Техника сравнительного анализа сделок предполагает подбор данных о сделках с объектами недвижимости, для которых ННЭИ участка с существующими улучшениями совпадает с ННЭИ оцениваемого земельного участка. Для каждого i-го объекта-аналога, проданного по цене Pi, техниками затратного подхода рассчитывается рыночная стоимость улучшений Vbi (по (5.17)). Далее для каждого такого объекта рассчитываются цена: Pli участка земли в составе объекта-аналога (Pli=Pi - Vbi) и единицы сравнения - цена единицы площади участка Sl (Plis=Pli /Sl) и длины фронтальной границы L (PliL=Pli /L). Теперь для удельных цен PliS, PliL может быть реализован метод сравнительного анализа сделок - с корректировками, касающимися только различий характеристик земельных участков - без учета различий характеристик улучшений.

Очевидно, что величину рыночной стоимости земельного участка, полученную этой версией техник, целесообразно применять только для оценки свободного земельного участка - при отсутствии данных о рыночных сделках со свободными участками земли.

Особый интерес представляет другой вариант этой техники. Её автор обратил внимание на полезную возможность использования данных о ценах сделок с только что построенными объектами сравнения, аналогичными объекту оценки по всем параметрам, кроме местоположения, и подобранными таким образом, что в их составе земельный участок имеет стоимость Vle, близкую к нулю. Последнее устанавливается на основании сравнения со стоимостью Vlo земельных участков в составе объектов, аналогичных объекту оценки по всем параметрам, включая местоположение, и реализуется при сравнении объектов недвижимости на дальней окраине поселения в сравнении с объектами, размещенными, подобно объекту оценки, близко к центру поселения.

Техника распределения опирается на тот факт, что в условиях развитого рынка недвижимости, обеспечивающего рациональное распределение земли между различными функциями использования и эффективными собственниками, при застройке земли, как правило, реализуются принципы баланса и экономического размера. В соответствии с этими принципами обеспечивается определенность соотношения характеристик (в том числе размера) земельного участка и характеристик (в том числе размеров) улучшений под каждый вид функции. В этом случае в одном микрорайоне поселения для одного и того же типа объектов недвижимости с новыми (или почти новыми) улучшениями может установиться вполне определенное соотношение между стоимостью Vl земельного участка и стоимостью Vo всего объекта L=Vl /Vo.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |