| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Экономика недвижимости

- определение - на основании опроса инвесторов или расчета (с использованием Yc) - относительной величины (коэффициента) ожидаемой прибыли предпринимателя Pr.

При этом указанная величина прибыли предпринимателя рассматривается в качестве платы за использование («замораживание») собственных и заемных средств на время строительства (создания) улучшений --. на уровне, не ниже прибыли для ближайшего из альтернативных проектов (при реализации метода компенсации издержек).

Предыдущие этапы реализации подхода обеспечивают получение рыночной стоимости объекта оценки как нового. Определение стоимости объекта оценки в текущем состоянии осуществляется путем оценки - в денежном выражении - изменений (за время жизни объекта) потребительских (эксплуатационных) качеств объекта и окружающей среды (в том числе вследствие изменения степени соответствия объекта принципу ННЭИ), называемых в оценочной практике износом, или устареванием, и вызывающих изменения стоимости объекта.

Расчет затрат на создание улучшений

Виды затрат на создание строительной продукции

Сумма всех затрат для каждого объекта именуется общей сметной стоимостью строительства последнего, эта стоимость в объектной смете и сводном сметном расчете распределяется по трем графам:

- затраты на строительные работы и монтаж оборудования;

- затраты на приобретение оборудования, мебели и инвентаря;

- прочие капитальные затраты.

Расчет стоимости улучшений

Перечень затрат на новое строительство для целей оценки должен быть конкретизирован с учетом условий задания на оценку. Очевидно, что из этого перечня должны быть исключены издержки по созданию элементов и выполнению работ, не имеющих отношения к объекту оценки. Из состава затрат на подготовку территории выделяются и особо оцениваются затраты на приобретение девелопером права застройки земельного участка.

Для целей оценки недвижимости все издержки можно условно разделить на основные Ef и прочие Ean, причем первые предназначаются для обеспечения работ, непосредственно связанных со строительством, а вторые обеспечивают организацию и сопровождение строительства. Это разделение опирается на группировку затрат по трем графам (строительно-монтажные работы, приобретение оборудования и прочие затраты) с учетом практически полного исключении из рассмотрения затрат второй графы.

|

Основные издержки |

Прочие издержки |

| Основная заработная плата рабочих | Дополнительная заработная плата |

| Приобретение материалов, изделий, конструкций и инженерного оборудования | Проектно-изыскательские работы, авторский надзор |

| Эксплуатация машин и механизмов | Подготовка территории строительства |

| Основные накладные расходы и прибыль подрядчика | Прочие накладные расходы (страхование, налоги, отчисления, проценты по кредиту) |

| Затраты на возведение титульных временных зданий и сооружений | Содержание дирекции (технический надзор) строящегося объекта |

Техники обработки сметной документации. При наличии проектно-сметной документации основные и прочие издержки Ef и Ean определяются как суммы соответствующих статей сметной стоимости строительства, пересчитанные на дату оценки с помощью индексов, учитывающих отношение текущего уровня цен в строительстве к базисному уровню цен, который был использован при разработке имеющейся сметной документации. В качестве доступной сметной документации могут использоваться сводный сметный расчет или комплект объектных и локальных смет.

В процессе анализа сметного расчета, выполненного в текущих ценах на период строительства объекта, все суммы издержек надлежит привести к дате оценки (путем «возвратной» индексации к ценам базисного уровня и последующей индексации к дате оценки).

Несколько сложнее решается задача расчета прямых и косвенных издержек, если сводного сметного расчета нет, но имеются все локальные сметы. В этом случае прочие затраты (включая затраты на подготовку территории к застройке) рассчитываются по нормам на эти затраты, определяемым соответствующими методическими рекомендациями и нормативными письмами.

Техники сметных расчетов. При полном или частичном отсутствии проектно-сметной документации на объект оценки величины издержек рассчитываются с использованием укрупненных сметных нормативов или сборников единичных расценок и прейскурантов. При этом укрупненные сметные нормативы используются, как правило, для типовых проектных решений зданий и сооружений.

Наиболее точных результатов оценки (с относительной погрешностью до 5%) удается достичь при использовании ресурсной и ресурсно-индексной техник метода единичных расценок.

Ресурсная и ресурсно-индексная техники обеспечивают расчет в текущих ценах затрат на ресурсы, необходимые для реализации проекта. Расчет этих затрат выполняется путем умножения объема ресурса, требующегося для создания всех улучшений объекта, на рыночную стоимость единицы этого объема на дату оценки. При этом ресурсная и ресурсно-индексная техники различаются только тем, что стоимость единицы объема ресурса на дату оценки определяется либо по текущим ценам (ресурсная техника), либо путем пересчета цен базисного уровня в текущие цены с использованием рыночно обоснованных величин индексов Kin (ресурсно-индексная техника).

Наибольшее распространение в практике оценки получили техники, предполагающие использование укрупненных показателей. Менее точные результаты можно получить при оценке издержек на основе укрупненных показателей стоимости строительства. Техника укрупненных элементных показателей реализуется путем суммирования затрат по видам работ (с использованием укрупненных показателей базисной стоимости по видам работ - УПБС ВР) или по частям зданий (на базе укрупненных сметных норм на здания и сооружения - УСН ЗС). При этом стоимость строительства определяется в ценах базисного уровня умножением рассчитанных - по проектной документации или по данным обмера - объемов работ на соответствующий укрупненный показатель, представленный в справочниках или в базе данных. Полученный результат приводится к текущему уровню цен умножением стоимости в базисном уровне на индекс удорожания строительства по всему комплексу работ при создании улучшений. Данная техника позволяет оценивать издержки на строительство зданий и сооружений с погрешностью до 10%.

Удобной для экспресс-оценок затрат на строительство оказывается техника сравнительной единицы, которая предусматривает расчет стоимости строительства объекта оценки путем сравнительного анализа стоимости единицы объема или единицы площади возведенных недавно объектов строительства, с корректировкой этой величины на различия параметров сметной стоимости строительства объекта оценки и объекта-аналога (включая размеры строения, особенности архитектурно-планировочного решения, типы несущих конструкций, материалы и пр.). Относительно невысокая точность оценки, обеспечиваемая этой техникой (15-20%), компенсируется существенно меньшей трудоемкостью и высокой оперативностью получения результата.

Определение прибыли предпринимателя

Модель формирования прибыли

Определение (оценку) величины прибыли предпринимателя и коэффициента Pr имеет смысл производить для объекта как нового (D=0), т.е. уславливаться, что к дате оценки объект только что завершен строительством и полностью подготовлен к совершению сделки купли-продажи. Если активен рынок инвестиций и доступна информация о доходности аналогичных проектов, то коэффициент прибыли предпринимателя оценивается с использованием сведений о доходности конкретных проектов с объектами недвижимости, подобными объекту оценки, или сведений об ожиданиях инвесторов (девелоперов), вкладывающих средства в подобные объекты. Указанные сведения добываются опросом инвесторов, реализовавших или реализующих девелоперские проекты такого же масштаба (по уровню затрат и продолжительности строительства), как и у объекта оценки. В таких случаях полученные сведения о величине Pr следует корректировать, если при реализации сравниваемого проекта отмечен перерасход средств из-за превышения контрактных цен на материалы и подрядные работы, а также из-за сбоев в графике подрядных работ.

Однако указанный выше алгоритм поиска Pr реализовать весьма трудно, поскольку найти полностью достоверную и достаточно подробную информацию об инвестиционных проектах с объектами, аналогичными объекту оценки, удается весьма редко. Проблема оказывается особенно трудно разрешимой при «пассивном состоянии» рынка инвестиций, при стремительном росте или колебаниях цен на недвижимость, при оценке объекта с незавершенным строительством. Значения в интервале 10-30%, принимаемые некоторыми оценщиками на основании интервью с девелоперами, не подвергаются анализу этих показателей на соответствие требованиям типичности - с точки зрения рыночных предпочтений и реальностей. В частности, оценщики не обращают внимания на то, что эта прибыль зависит от параметров проектов, реализованных опрашиваемыми предпринимателями, и может отличаться от рыночной величины прибыли из-за особых условий или недостатков реализации проектов.

Между тем искомая величина прибыли зависит от объемов, сроков и графика платежей по этапам строительства (эти параметры должны быть типичными для рынка и такими же, как у объекта оценки). Величина прибыли, называемая современными девелоперами, зависит от того, разграничены ли функции инвестора (заказчика) и строителя (подрядчика). На эту величину оказывает влияние структура инвестированного капитала: нередко девелопер называет прибыль на собственный капитал (без учета использованного им заемного и долевого капитала), в то время как оценщику нужно знать величину прибыли на весь инвестированный капитал.

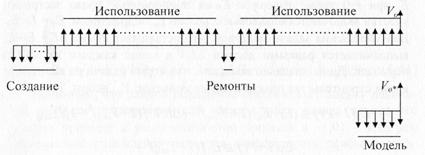

В условиях указанных трудностей извлечения рыночной информации было предложено использовать аналитический метод определения этой прибыли на основе модели капитализации издержек. Отличительной особенностью предложения было то, что коэффициент прибыли предпринимателя рассчитывался по отношению ко всем издержкам. Реализация данной техники определения прибыли предпринимателя иллюстрируется схемой на рис.

Рыночная стоимость Vo определяется соотношением Vo=Vl+Eb(1+Pr)(1–D) для объекта, который прошел этапы жизненного цикла, обеспечившие реализацию замысла, создание объекта и его использование - с перерывами на ремонты и реконструкции. Определив рыночную стоимость Vl земельного участка в составе объекта на дату оценки, строим модель, позволяющую найти рыночную стоимость Vo* точной копии (при воспроизводстве) или функциональной копии (при замещении) оцениваемого объекта, но в состоянии как будто нового, завершенного строительством только что (к дате оценки):

![]() . (5.37)

. (5.37)

При известной рыночной стоимости земли Vl на дату оценки находим величину коэффициента прибыли предпринимателя:

![]() . (5.38)

. (5.38)

Заметим, что здесь затраты на создание улучшений Еь определяются по ценам, сложившимся на рынке к дате оценки, в тот время как в (5.37) затраты меняются во времени в соответствии с известной оценщику динамикой роста цен на производство строительных и сопутствующих работ в периоды, предшествующие дате оценки.

Для крупных объектов со сроками строительства от двух лет и больше оценщик (вслед за типичным инвестором) должен принимать более высокие значения прибыли. Очевидно, что при расчете прибыли предпринимателя на основе анализа рыночных данных удлиненные сроки строительства для объекта-аналога в сравнении с типичными (рыночно обоснованными) сроками должны корректироваться до уровня типичных сроков. Дополнительные издержки, возникающие из-за «затяжки» строительства (вне зависимости от причин) должны покрываться за счет прибыли предпринимателя.

Определение величины потерь стоимости вследствие износа и устаревания

Техника суммирования потерь стоимости

Суть техники заключается в детальном анализе влияния на стоимость объекта изменения характеристик улучшений вследствие их физического износа и функционального устаревания, а также изменения характеристик внешней среды («внешнего устаревания»). При этом износ или устаревание считаются исправимыми, если затраты ΔEbi на исправление дефектов оказываются меньше следующего за этим исправлением приращения ΔVoi стоимости объекта или равны этому приращению. В противном случае износ и устаревание считаются неисправимыми. Заметим, что упоминаемая иногда физическая невозможность устранения дефектов в качестве критерия отнесения их к неустранимому износу уже учитывается в обозначенном выше критерии, поскольку означает лишь соизмеримость затрат на ликвидацию дефектов с затратами на создание нового строения (любой дефект можно устранить путем создания нового объекта взамен существующего).

Во всех техниках затраты на работы рассчитываются на дату оценки без добавления прибыли предпринимателя.

Оценка физического износа

Исправимый физический износ связывается с ухудшением эксплуатационных характеристик строения в промежутке времени от предыдущего очередного ремонта до следующего. Этот износ оказывается тем больше, чем ниже уровень качества эксплуатации и технического обслуживания строения. Величина потерь стоимости в этом случае определяется как сумма затрат на «отложенный» ремонт, которые должен будет понести будущий пользователь при осуществлении такого ремонта немедленно после даты оценки (восстановление протекающей кровли, ремонт неисправного сантехнического оборудования и т.п.) или при проведении очередного косметического ремонта. Полагая, что такой ремонт обеспечивает восстановление эксплуатационных характеристик соответствующих элементов улучшений здания до состояния, аналогичного состоянию новых элементов, величина потерь стоимости оценивается как сумма затрат на выполнение ремонтных работ в текущих (рыночно обоснованных) ценах. Соответствующие затраты Ewr можно оценить, воспользовавшись действующими сметными нормативами на производство ремонтных работ.

Для оценки неисправимого физического износа необходима группировка данных о затратах (сумме основных и прочих издержек) на создание новых улучшений по конструктивным элементам и системам инженерного оборудования здания (сооружения) в составе оцениваемого объекта. Указанные элементы конструкций и оборудования подразделяют на короткоживущие и долгоживущие, различающиеся сроком жизни: оставшийся срок жизни вторых совпадает с аналогичным сроком жизни всего строения, в то время как жизнь короткоживущих существенно короче жизни долгоживущих.

Если обозначить величину затрат на создание i-го короткоживущего элемента Eshi, возраст этих элементов tshi, сроки их жизни Tshi, то абсолютная величина потери стоимости всей совокупности этих элементов определится как ΔEsho=∑ΔEshi=∑(Eshi-Ewri)φshi; i=1,2, …,k; j=1, 2, …, n. (5.42)

Здесь Ewri - сумма затрат на отложенный ремонт i-го элемента; φshi - коэффициент износа элемента, определяемый по данным технической экспертизы элемента или задаваемый соотношением φshi=tshi /Tshi.

Отличительной особенностью любого (j-го) долгоживущего элемента от короткоживущего является то, что его возраст tloj и срок его жизни Tloj совпадают с возрастом tb и сроком жизни Tb всего строения. В данной концепции величины коэффициента износа φloj для всех долгоживущих элементов оказываются одинаковыми: φloj=tb /Tb (они могут быть разными, если рассчитываются по данным технической экспертизы реального состояния элементов). Учитывая, что при планировании «отложенного» ремонта предусматриваются затраты Ewrj на устранение дефектов также и некоторых долгоживущих элементов, в общем случае можно записать ΔElo=∑ΔEloj= φb∑(Eloj-Ewri); i=1,2, …,k; j=1, 2, …, n; (5.43) где k - общее число короткоживущих элементов; n - общее число долгоживущих элементов; Eloj - затраты на создание j-го долгоживущего элемента; φb=tb /Tb.

Из этого следует, что потери стоимости, связанные с физическим износом, могут быть представлены в виде суммы найденных выше взаимно независимых величин: ΔEw=Ewr+Ewir=ΔEwrsh+ΔEwrlo+ΔEwrlo+ΔElo (5.44) Ewr=∑Ewri+∑Ewrj=ΔEwrsh+ΔEwrlo; i=1,2, …,k; j=1, 2, …, n.

Упомянутая независимость элементов потерь между собой объясняется физической разделенностью носителей этих потерь и приводит к принципиально важному выводу о применимости аддитивной модели при учете потерь, обусловленных физическим износом, так что коэффициент потерь стоимости Dw из (5.8) может рассчитываться по соотношению Dw=ΔEw /Eb с использованием связей (5.42)-(5.44).

Выделение потерь «исправимого износа» из состава потерь стоимости, связанных с физическим износом, усложняет расчет и может быть оправдано только в том случае, если имела место небрежность в эксплуатации строения, приводящая к появлению сравнительно легко устраняемых дефектов. Если строение бережно эксплуатировалось, и его элементы своевременно ремонтировались (только в этом случае для расчета коэффициента износа можно использовать выражение типа φj=tj /Tj), то разделение износа на устранимый и неустранимый, полезное для целей управления объектом, теряет смысл с точки зрения обеспечения целей оценки. Тогда удобнее использовать более простое соотношение: Dw=ΔEw /Eb=∑φshiEshi /Eb+φb(Eb-∑Eshi)/Eb; i=1,2, …,k; Dw /φb=1+∑(φshi /φb-1)Eshi /Eb; i=1,2, …,k; (5.45)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |