| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"

Как

следует из данных Таблиц 14, к конце анализируемого периода (2009 г.) намечена

тенденция в росте оборачиваемости активов в целом. Так, ![]() с

1,75 до 2,32 раза и, соответственно, период оборота активов сократился с 208

дней до 158.

с

1,75 до 2,32 раза и, соответственно, период оборота активов сократился с 208

дней до 158.

Положительной динамикой стало значительное повышение скорости оборачиваемости внеоборотных активов предприятия. Если в 2007 году полный оборот основных фондов совершался за 4, 5 месяца, то к 2009 году данный показатель снизился в 2 раза и составил 2,5 месяца.

Величина

![]() понизила

свои показатели к концу 2008 года на 10 %, а длительность периода оборота

оборотных средств возросла на 8,8 дней. Можно предположить, что причиной

снижения оборачиваемости активов стало замедление скорости оборота оборотных

активов. К концу 2009 года данная ситуация стабилизировалась и период

оборачиваемости составил 86,9 дней.

понизила

свои показатели к концу 2008 года на 10 %, а длительность периода оборота

оборотных средств возросла на 8,8 дней. Можно предположить, что причиной

снижения оборачиваемости активов стало замедление скорости оборота оборотных

активов. К концу 2009 года данная ситуация стабилизировалась и период

оборачиваемости составил 86,9 дней.

Замедление оборачиваемости оборотных активов приводит к росту их остатков, ускорение оборачиваемости – к их сокращению. В этих условиях у предприятия либо возникает потребность в дополнительном финансировании, либо происходит высвобождение средств из оборота в связи с ускорением их оборачиваемости.

Согласно

вышеприведенным расчетам, коэффициенты оборачиваемости по большинству

анализируемым показателям находятся в пределах нормы и резко не подвергались

колебанию в анализируемом периоде. Периоды оборота незначительным образом (в

пределах 5-15% ) сократились, что является, тем не менее, положительным

моментом в деятельности организации, поскольку ускорение оборачиваемости

уменьшает потребность в средствах либо позволяет обеспечить дополнительный

выпуск продукции. Особое внимание организации необходимо уделить незавершенному

производству в разрезе материально-производственных запасов, управлению

кредиторской задолженностью. В нашем случае отсутствие расчета ![]() связано с нулевыми

показателями по статье 240 актива баланса.

связано с нулевыми

показателями по статье 240 актива баланса.

Исходя

из сложившейся динамики скорости оборота, рассчитывается величина высвобождения

(относительная экономия) или дополнительное привлечение (иммобилизация) средств

в оборотные активы (![]() ):

):

![]() (31)

(31)

где

![]()

![]() оборотные

активы за период;

оборотные

активы за период;

![]() выручка за

период.

выручка за

период.

Таким образом, в 2008 году данный показатель составил:

![]()

а к концу 2009:

![]()

Полученный результат со знаком «+» в обоих случаях означает сумму иммобилизации (дополнительного привлечения) оборотных средств. Организации необходимо, таким образом, наращивать положительную динамику роста коэффициентов оборачиваемости и сокращения периодов обращения активов и пассивов организации.

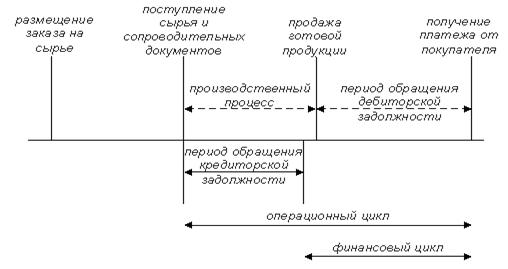

С понятием оборачиваемости активов также связаны такие понятия как операционный, финансовый и производственный циклы.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 6:

Рисунок 6 – Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Длительность операционного цикла – характеризует общее время (в днях) в течение которого финансовые результаты мобилизованы в запасах и в дебиторской задолженности.

Продолжительность

операционного цикла (![]() ) в днях определяется

суммированием показателей средней продолжительности периодов нахождения средств

в отдельных видах оборотных активов:

) в днях определяется

суммированием показателей средней продолжительности периодов нахождения средств

в отдельных видах оборотных активов:

![]() (32)

(32)

где

![]() период

оборачиваемости денежных средств;

период

оборачиваемости денежных средств;

![]() период

оборачиваемости материально-производственных запасов;

период

оборачиваемости материально-производственных запасов;

![]() период

оборачиваемости готовой продукции;

период

оборачиваемости готовой продукции;

![]() период

оборачиваемости дебиторской задолженности.

период

оборачиваемости дебиторской задолженности.

При

расчете продолжительности финансового цикла ![]() необходимо рассчитать

продолжительность производственного цикла

необходимо рассчитать

продолжительность производственного цикла ![]() .

.

Производственный цикл организации характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления товаров в организацию и заканчивая моментом отгрузки покупателям:

![]() (33)

(33)

где

![]() продолжительность

оборачиваемости незавершенного производства.

продолжительность

оборачиваемости незавершенного производства.

Таким образом, продолжительность финансового цикла будет вычисляться по формуле:

![]() (34)

(34)

где

![]() продолжительность

производственного цикла;

продолжительность

производственного цикла;

![]() период

оборачиваемости дебиторской задолженности;

период

оборачиваемости дебиторской задолженности;

![]() период

оборачиваемости кредиторской задолженности.

период

оборачиваемости кредиторской задолженности.

Рассчитаем

![]() на 2007,

2008 и 2009 гг., соответственно. результаты отразим в Таблице 16.

на 2007,

2008 и 2009 гг., соответственно. результаты отразим в Таблице 16.

Таблица 16

Расчет продолжительности циклов финансово-хозяйственной деятельности, (в дн.)

| Наименование цикла | Значение | ||

| На 2007г. | На 2008 г. | На 2009 г. | |

|

|

26,72 | 49,16 | 46,52 |

|

|

26,4 | 46,92 | 46,58 |

|

|

-8,63 | 17,81 | 13,52 |

Значение величины операционного цикла к концу 2009 года возрос в 1,73 раза. В данном случае, увеличение показателя в динамике рассматривается как отрицательная тенденция, что является неблагоприятным фактором деятельности предприятия: чем длиннее операционный цикл (превращение денежных средств с наращением), тем медленнее образуется финансовый результат в виде роста прибыли.

Из

расчетов видно, что время, в течение которого финансовые ресурсы отвлечены от

оборота, в 2009 г. сократилось на 4,29 дней, что свидетельствует об ускорении

воспроизводственных процессов предприятия. Но в начале анализируемого периода,

производственный цикл имел отрицательную величину, связанную с тем, что ![]() превышал

значение

превышал

значение ![]() на

8,63

дня.

на

8,63

дня.

Также замечена отрицательная динамика в увеличении длительности производственного цикла на 20,18 дня в 2009 г. по сравнению с 2007 г.

2.3 Анализ платежеспособности и оценка вероятности банкротства ОАО «Ульяновскхлебпром»

Платежеспособность представляет собой возможность предприятия расплачиваться по своим обязательствами: при хорошем финансовом состоянии предприятие устойчиво платежеспособно, при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но оно способно быстро реализовать свои активы и расплатиться с кредиторами.

При определении платежеспособности организации органами ФУНД (Федеральное управление по делам о несостоятельности предприятий), рассчитываются 3 следующих коэффициента:

ü коэффициент текущей ликвидности (коэффициент покрытия);

ü коэффициент обеспеченности предприятия собственными средствами;

ü коэффициент восстановления (утраты) платежеспособности.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание предприятия неплатежеспособным не означает признания его несостоятельным и не влечет за собой наступления гражданско-правовой ответственности собственника. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

Финансовые коэффициенты, применяемые для оценки и платежеспособности предприятия, согласно методики Федерального управления по делам о несостоятельности предприятий (ФУДН), выражены в Таблице 17[17], а расчет универсальных коэффициентов – в Таблице 18[18].

Согласно расчетам коэффициентов, представленных в Таблицах 17-18, приходим к выводу, что анализируемое предприятие находится не в самом благоприятном платежеспособном положении.

При расчете коэффициентов согласно методики ФУДН (Таблица 17) не соблюдаются одно из основных условий признания предприятия платежеспособным, а структуры – удовлетворенной: коэффициент текущей ликвидности на конец отчетного периода должен иметь значение не менее 2.

В нашем случае,

значение ![]() на

протяжении всего анализируемого периода колеблется от 1,34 до 1,73. Причем

максимальное значение в 1,73 было достигнуто в начале 2009 года в связи с

ростом оборотных активов на 59,7% по сравнению с аналогичным периодом

предыдущего года.

на

протяжении всего анализируемого периода колеблется от 1,34 до 1,73. Причем

максимальное значение в 1,73 было достигнуто в начале 2009 года в связи с

ростом оборотных активов на 59,7% по сравнению с аналогичным периодом

предыдущего года.

Второе условие признания организации платежеспособной - коэффициент обеспеченности собственными средствами на конец отчетного периода должен иметь значение не менее 0,1. При расчете коэффициента в нашем случае результат колеблется 0,25-0,42, максимум достигается на начало 2009 года. Превышение расчетных значений от нормативных является положительной тенденцией и является следствием роста величины 3 раздела «Капитал и резервы» на 15,25%.

В связи с невыполнением одного из условий, необходимо было произвести расчет дополнительных коэффициентов: восстановления и утраты платежеспособности. Результаты расчетов сводятся к тому, что ОАО «Ульяновскхлебпром» не смотря на неудовлетворенность структуры баланса, способно восстановить показатели платежеспособности, а также имеет реальную возможность не утратить её.

Расчет универсальных коэффициентов платежеспособности на 2007 и 2008 гг. имеют отрицательные значения, таким образом, анализируемая организация не была способна осуществить выплату денежных средств за счет их остатка и текущих поступлений в данном периоде. Положительное значение коэффициента имеет организация в 2009 году. Рост величины данного показателя был связан, прежде всего, с превышение притока денежных средств над оттоком в 3,3 раза. Основной приток денежных средств был связан с движением денежных средств по текущей деятельности (1028301 тыс.руб. по ст. 010 Формы № 4).

Коэффициент Бивера и его оптимальное значение достигается также в 2009 году, что способствовало рост величины чистой прибыли в 4,4 раз по сравнению с показателями 2007 года. Таким образом, 45% обязательств покрывалось за чистой прибыли и амортизационных отчислений. Но данной величины не было достаточно для оптимального покрытия краткосрочных обязательств до 80%. В нашем случае, максимум достигается также в 2009 году и равен 46%.

При расчете потенциала самофинансирования приходим к выводу, что лишь к 2009 году организация имеет потенциал в 36% для покрытия обязательств за счет долгосрочной дебиторской задолженности.

Таким образом, повышение платежеспособности предприятия может быть достигнуто за счет следующих мер:

· уменьшение его текущих обязательств (снижение постоянных расходов сокращение управленческого персонала, расходов на текущий ремонт, сокращение переменных затрат, продление сроков кредиторской задолженности, пролонгация краткосрочных кредитов, отсрочка выплаты процентов, дивидендов);

· увеличение денежных активов (рефинансирование дебиторской задолженности, ускорение оборота дебиторской задолженности, сокращение размеров сезонных, страховых МПЗ, нормализация размера текущих МПЗ).

Вероятность банкротства предприятия, наряду с проведением анализа платежеспособности является одной из оценочных характеристик текущего состояния и обстановки на предприятии. Проводя анализ вероятности ежемесячно, руководство предприятия или технологической цепочки может постоянно поддерживать вероятность на низком уровне. Поскольку вероятность зависит от ряда показателей, то для положительного результата необходимо следить не за каким-то одним, а за несколькими основными показателями одновременно. Показатель вероятности банкротства получил название показателя Альтмана по имени своего создателя.

В общем виде индекс кредитоспособности имеет вид:

Z=3,3 К1 + К2 + 0,6 К3 + 1,4 К4 + 1,2 К5, (35)

где К1 – прибыльность общего капитала предприятия;

К2 – прибыльность на базе чистой прибыли;

К3 – соотношение собственного и заемного капитала;

К4 – соотношение реинвестируемой прибыли к сумме валюты баланса;

К5 – соотношение собственного оборотного капитала и валюты баланса.

Отразим результаты расчетов коэффициентов индекса кредитоспособности для каждого из расчетных периодов в Таблице 19[19].

Исходя из расчетов

коэффициентов ![]() , найдем индекс кредитоспособности

Альтмана,

, найдем индекс кредитоспособности

Альтмана,![]() :

:

Таблица 19.1

Результаты расчета

индекса кредитоспособности Альтмана, ![]()

| Расчетные значения | |||

| На 2007г. | На 2008г. | На 2009г. | |

|

Индекс кредитоспособности Альтмана, |

3,64 | 4,03 | 5,81 |

Для определения степени вероятности банкротства согласно модели Альтмана, воспользуемся оценочной шкалой:

Таблица 19.2

Оценочная шкала определения степени вероятности банкротства ( согласно методики Альтмана)

|

Значение показателя

|

Оценка вероятности банкротства |

| До 0,81 | Очень высокая |

| 1,81 – 2,7 | Высокая |

| 2,71 – 2,99 | Возможная |

| 3 и выше | Очень низкая |

Исходя из результатов

полного расчета коэффициента Альтмана (![]() ),

приходим к выводу, что анализируемое предприятие на протяжении всего

анализируемого периода ( с 2007г. по 2009г.) имела очень низкую степень

вероятности банкротства. Расчетные значения колеблются от 3,64 до 5,81 пункта,

причем тенденция в росте коэффициента Альтмана в течении всего периода лишь еще

раз доказывает стабильность предприятия и независимость от внешних кредиторов.

Положительную динамику роста коэффициента придали, в первую очередь, рост таких

статей Формы № 2 , как 010, 140 и 190. Причем максимальное значение статьи 190

или «Чистая прибыль отчетного года» было достигнуто в 2009 году.

),

приходим к выводу, что анализируемое предприятие на протяжении всего

анализируемого периода ( с 2007г. по 2009г.) имела очень низкую степень

вероятности банкротства. Расчетные значения колеблются от 3,64 до 5,81 пункта,

причем тенденция в росте коэффициента Альтмана в течении всего периода лишь еще

раз доказывает стабильность предприятия и независимость от внешних кредиторов.

Положительную динамику роста коэффициента придали, в первую очередь, рост таких

статей Формы № 2 , как 010, 140 и 190. Причем максимальное значение статьи 190

или «Чистая прибыль отчетного года» было достигнуто в 2009 году.

Но важно также отметить, что, не смотря на относительную простоту использования этой модели для оценки уровня кризиса, применение модели Альтмана в изложенном виде не позволяет получить объективный результат в наших условиях.

Прежде всего, при

расчетах показателей уровня рентабельности, доходности и оборачиваемости

активов (соответственно ![]() ) в условиях инфляции нельзя

использовать балансовую стоимость этих активов, так как в этом случае все

рассматриваемые показатели будут искусственно завышены. Поэтому при расчетах должна

быть использована восстановительная (рыночная) стоимость этих активов.

) в условиях инфляции нельзя

использовать балансовую стоимость этих активов, так как в этом случае все

рассматриваемые показатели будут искусственно завышены. Поэтому при расчетах должна

быть использована восстановительная (рыночная) стоимость этих активов.

Кроме того, при расчете

коэффициента соотношения используемого капитала (![]() ) собственный капитал должен быть

также оценен по восстановительной (рыночной) стоимости с учетом его

авансирования в различные активы (основные фонды, нематериальные активы, запасы

товаро-материальных ценностей)

) собственный капитал должен быть

также оценен по восстановительной (рыночной) стоимости с учетом его

авансирования в различные активы (основные фонды, нематериальные активы, запасы

товаро-материальных ценностей)

При расчете отношения

чистого капитала к активам (![]() ) коррективы должны быть внесены в

оба показателя. Сумма чистого рабочего капитала должна быть уменьшена на сумму

внутренней кредиторской задолженности, которая носит стабильный характер и не

может служить угрозой банкротства.

) коррективы должны быть внесены в

оба показателя. Сумма чистого рабочего капитала должна быть уменьшена на сумму

внутренней кредиторской задолженности, которая носит стабильный характер и не

может служить угрозой банкротства.

Наконец, сама система коэффициентов значимости отдельных факторов в условиях нашей экономики должна быть пересмотрена. Так, вряд ли можно согласиться с тем, что уровень доходности активов в наших условиях (особенно в условиях высокого уровня монополизации отдельных рынков) более чем в пять раз превосходит по значимости коэффициент соотношения различных видов используемого капитала, определяющий финансовую устойчивость предприятия. Кроме того, значения каждого из этих коэффициентов должны быть в наших условиях дифференцированы с учетом отраслевых особенностей деятельности предприятий (в зарубежной практике в такой дифференциации нет столь высокой необходимости в связи со свободным межотраслевым переливом капитала в целях выравнивания нормы прибыли). Корректировка коэффициентов значимости отдельных факторов является наиболее настоятельным требованием при использовании модели Альтмана в наших условиях для объективной оценки угрозы банкротства предприятия.

Связи с этим, необходимо также проанализировать степень вероятности банкротства, используя и другие методики количественного характера, сравнить полученные результаты и сделать соответствующие выводы.

Методика оценки вероятности банкротства на предприятии, разработанная Донцовой Л.В. и Никифоровой Н.А., заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах[20].

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |