| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» И ЕГО ИСТОЧНИКОВ ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Краткая характеристика общей направленности финансовой деятельности ОАО «Ульяновск-хлебпром»

1.2 Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

1.3 Анализ состояния и эффективного использования основных средств ОАО «Ульяновскхлебпром»

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ»

2.1 Анализ финансовой устойчивости и ликвидности ОАО «Ульяновсклебпром»

2.2 Анализ деловой активности ОАО «Ульяновскхлебпром»

2.3. Анализ платежеспособности и оценка вероятности банкротства ОАО «Ульяновскхлебпром»

2.4 Анализ кредитоспособности и сравнительный анализ приобретения оборудования за счет кредитных средств и лизинга ОАО «Ульяновскхлебпром»

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» ПО ДАННЫМ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

3.1 Анализ структуры доходов и расходов ОАО «Ульяновскхлебпром»

3.2 Определение коэффициентов рентабельности ОАО «Ульяновскхлебпром»

ГЛАВА 4. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ И ДВИЖЕНИЯ КАПИТАЛА ОАО «УЛЬЯНОВСКХЛЕБПРОМ» ПО ДАННЫМ ОТЧЕТОВ

4.1 Анализ движения денежных потоков прямым методом

4.2 Анализ движения денежных потоков косвенным методом

4.3 Анализ структуры капитала ОАО «Ульяновскхлебпром»

4.4 Расчет эффекта финансового рычага

ЗАКЛЮЧЕНИЕ

НОРМАТИВНЫЕ ДОКУМЕНТЫ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях многогранности и сложности экономических отношений между хозяйствующими субъектами существенно возрастает приоритетность и роль анализа финансовой отчетности, которая является основным источником информации о деятельности коммерческой структуры любой организационно-правовой формы, функционирующей в самых разнообразных сферах экономики.

Вполне очевидно, что в условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат.

Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов.

С помощью анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Именно этим объясняется актуальность выбранной темы.

Объектом исследования данного курсового проекта является открытое акционерное общество ОАО «Ульяновскхлебпром». Предметом исследования выступает финансовое состояние вышеуказанной организации. Цель курсового проекта – оценка финансового состояния ОАО «Ульяновскхлебпром» и выработка рекомендаций по его совершенствованию.

Для достижения поставленной цели необходимо решить ряд задач:

· охарактеризовать роль бухгалтерской отчетности в процессе формирования мнения о деятельности хозяйствующего субъекта, определить ее состав и нормативное регулирование;

· выяснить какова практическая значимость анализа финансовой отчетности в системе видов экономического анализа деятельности организации, а также раскрыть содержание методов и инструментов, используемых при проведении данного вида анализа;

· провести анализ годовой отчетности конкретного предприятия в разрезе каждой из пяти обязательных форм и на основании полученных результатов спрогнозировать вероятность его банкротства.

Данным задачами курсового проекта подчинена его структура. Первая глава посвящена изучению имущественного состояния анализируемого предприятия по данным бухгалтерского баланса. Во второй главе проведен полный анализ финансового состояния ОАО «Ульяновскхлебпром» по его основным направлениям, с использованием методик отечественного и зарубежного образца. Третья и четвертая главы курсового проекта посвящены анализу второй, третьей и четвертой форм бухгалтерской отчетности различными методами с использованием финансовых коэффициентов.

ГЛАВА 1. ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» И ЕГО ИСТОЧНИКОВ ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Краткая характеристика общей направленности финансовой деятельности ОАО «Ульяновскхлебпром»

Открытое акционерное общество ОАО «Ульяновскхлебпром» создано решением Общего собрания членов Общества в соответствии с Гражданским кодексом РФ, а так же федеральным законом « Об акционерных обществах». Юридический адрес: Российская Федерация, 432063, г. Ульяновск, ул. Хлебозаводская 3.

Целью создания фирмы является получение прибыли от деятельности общества. Предметом деятельности общества является производство хлеба и мучных кондитерских изделий.

В настоящее время рынок хлебобулочных изделий характеризуется высокой насыщенностью разнообразными видами хлеба, булочных и кондитерских изделий.

ОАО «Ульяновскхлебпром» является признанным лидером производства хлебобулочной продукции в г. Ульяновске.

Наряду с традиционными сортами пшеничного и ржано-пшеничного хлеба выпускается большое количество диетических изделий, хлеб из зерновых смесей, сдобные и слоеные изделия. На рынке хлебобулочных изделий с каждым годом усиливается конкуренция: появляются новые виды продукции. В этих условиях ОАО «Ульяновскхлебпром» активно работает над расширением выпускаемого ассортимента, улучшением качества изделий, расширением рынка сбыта. Одна из главных задач персонала – это высокий уровень обслуживания покупателей, предоставление более качественного сервиса (многоразовая система завоза, возможность оперативного дозавоза). Так же приоритетной задачей является оценка нужд как покупателей, так и конечных потребителей (оперативная информация через менеджеров по продажам, специальные маркетинговые исследования – опросы, тесты и т.д.), на основе которой принимаются управленческие решения. ОАО «Ульяновскхлебпром» проводит мероприятия по продвижению продукции и стимулированию сбыта.

Основными конкурентами Общества на рынке являются ООО «Радонеж», ООО «Нива», ООО «Регионхлеб», ИП Шмитаев, а также производители хлебобулочных изделий других городов (г. Сызрань и г. Тольятти). Эти предприятия имеют широкую сеть сбыта, и их продукция присутствует практически во всех торговых предприятиях города.

Общество ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством. Представляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации. Общество несет ответственность за правильность исчисления обязательных платежей в бюджет и внебюджетные фонды, своевременность и достоверность отчетности.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на своем самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в судах.

Уставный капитал общества составляет 148 (сто сорок восемь тысяч) рублей денежными средствами. Общество создает необходимый для своей деятельности резервный фонд в размере не менее 5% уставного капитала. Общество в праве увеличивать или уменьшать размер уставного капитала. Увеличение допускается только после полной оплаты уставного капитала.

Контроль за финансово – хозяйственной деятельностью Общества осуществляется ревизором, избираемым из числа участников сроком на 1 год и действующего в соответствии с Положением о ревизоре Общества, утверждаемым общим собранием участников Общества. Аудиторская организация производит проверку и дает заключения по финансово – хозяйственной деятельности Общества на основании и в порядке, предусмотренном действующим законодательством РФ.

Коммерческая организация - по гражданскому законодательству РФ юридическое лицо, преследующее извлечение прибыли в качестве основной цели своей деятельности.

Организация бухгалтерского учета и подготовка отчетности осуществляется на основании избранной учетной политики. Основной целью деятельности является привлечение прибыли. Покупка товаров производится на основании договоров купли товара. Сделки заключаются с крупными поставщиками и на длительный срок. Продажа производится на договорной основе оптом и в розницу. ОАО «Ульяновскхлебпром» имеет самостоятельный баланс, расчетный счет в учреждении банка, круглую печать со своим наименованием, штампы и бланки.

ОАО «Ульяновскхлебпром» имеет структуру предприятия, представленную на Рисунке 1.

| Генеральный директор |

|

|||||||||||||

|

||||||||||||||

| Зам. Ген. Директора |

|

|||||||||||||

|

||||||||||||||

|

||||||||||||||

| Главный бухгалтер | Начальник отдела продаж | Начальник отдела закупок | ||||||||||||

|

||||||||||||||

|

||||||||||||||

| Отдел бухгалтерии | Менеджеры по продажам | Менеджеры по закупкам |

|

|||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

| Склады |

|

|||||||||||||

|

||||||||||||||

Рисунок 1 - Структура ОАО «Ульяновскхлебпром»

В данной схеме в роли генерального директора выступает Фридман Эдуард Ефимович, выполняющий функцию контроля предприятия в целом.

Контроль предприятия проводится с помощью заместителя генерального директора. В обязанности заместителя генерального директора входит как контроль бухгалтерии и менеджмента, так и участие в переговорах, решение текущих финансовых и юридических вопросов, связанные с управлением и бесперебойным функционированием организации. Таким образом, на основании выполненной работы заместителя, генеральный директор может объективно оценить состояние предприятия в целом и эффективность работы подразделений. На основании полученных данных принимаются соответствующие управленческие решения.

Однако, безусловно, имеются проблемы и недостатки в финансовом состоянии фирмы. Но для их выявления и выработке рекомендаций по их устранению (преодолению) необходимо проведение детальных аналитических процедур по направлениям анализа финансового состояния, чему и будут посвящены следующие параграфы глав курсового проекта.

1.2 Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

В процессе функционирования организации объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа бухгалтерского баланса предприятия. Информационной базой будет служить Форма № 1 «Бухгалтерский баланс».[1]

Для начала рассмотрим структуру горизонтально-вертикального баланса для активов в Таблице 1[2] и сделаем соответствующие выводы.

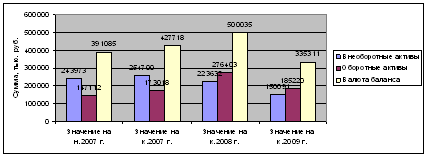

На протяжении всего анализируемого периода наблюдалось колебание величины валюты баланса: предприятие неравномерно вкладывало средства в осуществление своей деятельности. Об этом свидетельствует падение величины валюты баланса с 391085 тыс. руб. на начало 2007г. до 335311 тыс. руб. на конец 2009г., причем пик роста валюты баланса приходится на начало 2009 года – 500035 тыс. руб.

Величина активов к началу 2009 г. возросла за счет вложений исключительно в оборотные активы на 103385 тыс.руб. или 59,7% . Прирост оборотных активов в анализируемом году был связан в первую очередь с увеличением запасов (на 123351 тыс. руб.), задолженности перед покупателями и заказчиками в рамках статьи «Дебиторская задолженность» (на 46077 тыс. руб. ). Наибольший значительный рост дебиторской задолженности был выявлен на конец отчетного периода - 2009 г. Так, абсолютный прирост задолженности с н. 2007 г. составил 14 %. При этом наибольший прирост задолженности был связан с отвлечением средств в авансы, выданные поставщикам и подрядчикам на 12,2% в 2007 г., и расчетам с покупателями и заказчиками на 42, 3 % в 2009 г. (по данным Формы № 5)

Обращает на себя внимание колебание величины запасов, удельный вес которых на протяжении 2008-2009 гг. в структуре совокупных активов колебался на 22,97 пункта (12,33-35,3), причем падение величины в 2009 года на 19,4 % было связано, прежде всего, с сокращением имеющихся на складах организации сырья и материалов (на 76,4%), а также увеличением затрат в незавершенном производстве на 84,7%.Это сделало необходимым, в рамках горизонтально-вертикального анализа, произвести углубленных анализ состава и структуры статьи «Запасы».

Если говорить о 1 разделе баланса «Внеоборотные активы», то их показатели упали к концу 2009 г. на 67027 тыс.руб. или на 33,5% за счет сокращения капитальных вложений в основные средства. Это говорит о том, что организация недостаточно развивает производственную мощность, при этом, не имея для этого достаточно средств в виде нераспределенной прибыли, чтобы рассчитывая на окупаемость долгосрочных затрат. Об этом свидетельствует отсутствие статьи « Долгосрочные финансовые вложения» и нулевые показатели по ней.

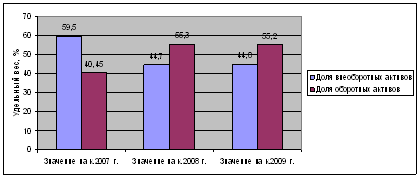

Резкие колебания величины статьи «Основные средства» повлекли за собой и изменения общей величины валюты баланса, но удельные веса 1 и 2 разделов актива баланса были достаточно незначительны. Таким образом, на конец 2009 г. относительные показатели структуры актива баланса отражают повышение доли внеоборотных активов на 0,1% (44,7 % и 44,8 %) и аналогичное снижение доли оборотных активов на 0,1% (55,3 % и 55,2 %) , что свидетельствует о некотором ухудшении структуры активов, т.к. оборотные активы медленнее, чем внеоборотные, приносят доход на каждый рубль произведенных в них вложений. Но следует заметить, что в последующие периоды наращение доходов, основой которых является рост объемов производства и реализации продукции, позволит компенсировать произведенные в 2009 г. капитальные затраты и получить дополнительную прибыль (рис.2,3).

Рисунок 2 – Состав и динамика активов ОАО «Ульяновскхлебпром»

Рисунок 3 – Структура активов ОАО «Ульяновскхлебпром»

Теперь отразим в Таблице 2 сущность горизонтально-вертикального анализа для пассива баланса[3].

При анализе структуры пассивов, прежде всего, следует оценить соотношение собственного и заемного капитала в составе совокупных источников.

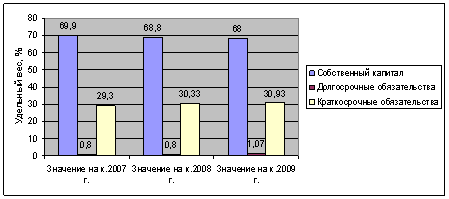

Можно констатировать, что наибольший удельный вес в совокупных пассивах анализируемого предприятия занимал собственный капитал: намечена положительная динамика роста итоговой величины раздела «Капитал и резервы» до н. 2009 г. Рост величины 3 раздела баланса была связано, в первую очередь, с увеличением статьи «Нераспределенная прибыль » на 12,03% и 18,23%, соответственно на н. 2008 и 2009 гг. Главная причина сокращения величины валюты баланса связана с падением роста нераспределенной прибыли к к. 2009 на 39,37 %.

Вместе с тем следует констатировать, что величина собственного капитала хоть и снижалась на протяжении 2009 г. ( на 116363 тыс.руб.), но данное снижение происходило параллельно с изменением общей величины валюты баланса. Таким образом, удельный вес собственного капитала на протяжении всего анализируемого периода в структуре совокупных пассивов колебался от 68% до 69,9%, что является положительным фактом, так как в этом проявляется укрепление финансовой независимости организации от заемных источников финансирования, что естественно снижает уровень финансовых рисков (рис.4).

Рисунок 4 – Структура пассивов ОАО «Ульяновскхлебпром»

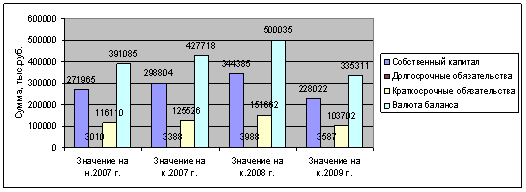

В составе заемного капитала следует отметить наибольший удельный вес краткосрочных обязательств. Резкие колебания величины 5 раздела баланса повлекли за собой, соответственно, изменения валюты баланса в абсолютном выражении. Наибольшие изменения произошли по статьям: задолженность перед персоналом организации (увеличилась в среднем на 221,4%), а также задолженность перед бюджетом (возросла с до 32751 тыс.руб. к к.2009г.)

Следует обратить внимание на то, что изменение общей величины кредиторской задолженности вполне сопоставимы с теми изменениями, которые претерпела дебиторская задолженность в целом. Так, к концу 2009 года величина дебиторской задолженности увеличилась на 33374 тыс.руб., а кредиторской – на 32160 тыс. руб.

Долгосрочные обязательства в 4 разделе баланса предприятия представлены в виде отложенных налоговых обязательств, величина которых на к. 2009 г. снизилась на 401 тыс. руб. или на 10%. Предприятие не пользуется долгосрочными кредитами и займами, о чем свидетельствует отсутствие в 4 разделе баланса показателя по строке 510 (рис.5).

Рисунок 5 – Состав и динамика пассивов ОАО «Ульяновскхлебпром»

С помощью сравнительного аналитического баланса происходит оценка динамики состава и структуры активов и пассивов баланса. Изменения актива баланса учитываются при расчете «Золотого правила экономики». Согласно этому правилу, темпы роста чистой прибыли должны опережать темпы роста выручки от продаж, а те, в свою очередь, темпы роста активов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |