| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Финансовое планирование в организации ООО "Пегас-Турист"

Коэффициент оборачиваемости запасов отражает снижение оборотов запасов с 9,84 до 8,67. Отсюда видно, что запасы стали медленнее обращаться, т.е – преобразовываться в денежную наличность.

С дебиторской задолженностью аналогичная ситуация: число оборотов снизилось до 5,44, т.е. расчеты с дебиторами ухудшились.

Понизилась эффективность использования собственного капитала с 2,34 до 2,14 оборотов. Следовательно, длительность одного оборота возросла. Это неблагоприятная тенденция.

Ухудшились расчеты с кредиторами. Число оборотов кредиторской задолженности увеличилось с 13,37 до 12,95, что неблагоприятно влияет на ликвидность предприятия. А рост периода расчета с кредиторами с 27,30 до 28,19 дней говорит о неблагоприятной деятельности предприятия.

Таким образом, проанализировав все показатели, видим, что в целом деловая активность ухудшилась, хотя необходимо пересмотреть расчетную дисциплину предприятия.

Теперь определим потребность предприятия в оборотных средствах. Она устанавливается по формуле:

Пос = З + ДЗ – КЗ (тыс. руб.), (2.23)

где: Пос – потребность предприятия в оборотных средствах;

З – средняя стоимость запасов за расчетный период;

ДЗ – средняя стоимость дебиторской задолженности со сроком погашения до 12 месяцев за расчетный период;

КЗ – средний остаток кредиторской задолженности за расчетный период.

Пос2008 = 402672,5 + 929994,5 – 402749 = 929918;

Пос2009 = 527419 + 1099548 – 462213,5 = 1164753,5.

Из расчетов видно, что в 2008 году имеется потребность в оборотных средствах в размере 929918 тыс. руб. А в 2009 году эта потребность в оборотных средствах составила 1164753,5 тыс. руб.

Проведенный анализ позволил определить общие тенденции развития исследуемой организации, более полно изучить и выявить резервы не только для текущей работы, но и для дальнейшего развития предприятия, а также дать общие рекомендации по увеличению доходности и улучшению финансового положения.

2.3 Анализ системы бюджетирования, принятой в компании, и ее эффективности

Для работы в финансовой службе крупной организации привлекаются как финансовые менеджеры широкого профиля (для общего руководства финансовой деятельностью), так и функциональные финансовые менеджеры.

В крупных организациях структура финансовой службы может быть представлена финансовым департаментом со следующими структурными подразделениями: финансовый контроллинг, бухгалтерия, корпоративные финансы, финансовая отчетность и т.д.

При такой организации финансовой службы каждый выполняет определенные функции, а общее руководство финансами осуществляет ключевая фигура финансовой дирекции — финансовый директор, определяющий политику и общее направление развития организации в области финансов и обеспечения положительного денежного потока; обеспечивает соблюдение законодательства, регулирующего финансовую деятельность организации; разрабатывает принципы, методологию и формы управления финансами организации; обеспечивает общее руководство финансовым планированием; определяет целевую структуру консолидированного баланса компании; является представителем компании во взаимодействии с финансово-кредитными организациями; формирует и контролирует реализацию кредитной политики компании; занимается подготовкой аналитических отчетов руководству компании для принятия стратегических решений в области финансов и др. Рассмотрим организационную структуру ООО «Пегас-Турист».

1) организация финансового менеджмента (структура финансового управления):

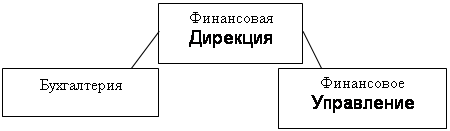

Финансовая Дирекция Компании состоит из двух основных направлений: Финансовое Управление и Бухгалтерия.

Рис. 2.2 – Структура финансовой дирекции компании

Рассмотрим более детально организационную структуру Финансового управления, которое выполняет основные функции в области управления денежным потоком:

Рис. 2.3 – Организационная структура финансового управления

Финансовое управление состоит из пяти человек, которые находятся в достаточно сложном подчинении. Согласно своим должностным обязанностям и инструкциям все сотрудники Финансового управления Компании каким-либо образом подчиняются Финансовому Директору, как правило, напрямую. Но фактически при выполнении работы все «завязано» на Начальнике отдела УиО. Это было создано с целью качественного и корректного выполнения функции контроллинга.

Организационная структура финансовой службы отражает состав функционального сервисного подразделения Компании и определяет координацию их совместной деятельности для достижения поставленных целей. Координация связей выступает основой организационной структуры. Через структурные связи реализуются координационные отношения между подразделениями финансовой службы.

2) распределение обязанностей (задачи и функции):

Финансовый директор (1 чел.). Непосредственно подчиняется генеральному директору. Осуществляет организационное руководство финансовой службой предприятия, ведение переговоров с клиентами. Осуществляет управление движением финансовых ресурсов предприятия, регулирование финансовых отношений. Разрабатывает финансовую стратегию предприятия. Финансовый директор играет ключевую роль в системе управления чистым денежным потоком.

Начальник отдела УиО (1 чел.). Подчиняется финансовому директору. Осуществляет контроль за эффективностью и качеством работы ФУ, своевременность, оперативность, адекватность, качество отчетов ФУ. Участие в проектах, выполнение поручений руководителя. Регламентирование деятельности написание регламентов, положения, методики. Взаимодействие со смежными подразделениями, обучение, методологическая помощь.

Старший финансовый менеджер (1 чел.). Работа с плановыми бюджетами, с финансовыми кредитными учреждениями. Участие в ценообразовании компании. Подготовка сводных планов и отчетов. Проработка процессов системы контролинга в области управленческого учета. Разработка форматов отчётов, в соответствии с требованиями руководства. Контроль за соблюдением внутренних правил и процедур учета и отчетности. Роль старшего финансового менеджера в системе управления чистым денежным потоком заключается в участии в системе тактического планирования движения денежных средств.

Финансовый менеджер (1 чел.). Унификация отчетности РСБУ, подготовка финансовой отчетности, бюджетирование, консолидация управленческой отчетности Компании (БДР, БДДС). Сбор, проверка и анализ финансово-производственных показателей подразделений Компании. Подготовка исходных данных для составления проектов хозяйственно-финансовой и коммерческой деятельности Компании в целях обеспечения роста объемов сбыта продукции и увеличения прибыли. Участие в планировании и бюджетировании Компании, необходимых для осуществления эффективного управления чистым денежным потоком.

Финансовый аналитик (1 чел.). Анализ маржи, подготовка аналитических финансовых отчетов. Подготовка сводных планов и отчетов. Участие в процессе подготовки ежеквартальной финансовой отчетности. Получение от различных подразделений статистических данных, финансово-экономической информации и представление ее в форме удобной для принятия управленческих решений. Участие в построении/совершенствовании системы управленческого учета. Таким образом, в системе управления чистым денежным потоком роль финансового аналитика заключается в анализе существующей ситуации, динамики чистого денежного потока, формировании выводов, выявлении проблемных мест и разработки комплекса тех мероприятий, которые позволят стабилизировать и нарастить чистый денежный поток предприятия.

Казначей (1чел.). Ведение платежного календаря по ежедневным оплатам и приходам денежных средств. Ведение платежного календаря в части оплат поставщикам в план-фактном разрезе. Ведение и обработка кассовых операций. Участие в проектах, решение поставленных задач. Выполнение работы по формированию, ведению и хранению базы данных финансовой информации, внесение изменений в справочную и нормативную информацию, используемую при обработке данных. Взаимодействие с другими подразделениями Компании по финансовым вопросам

Главный бухгалтер (1 чел.) Непосредственно подчиняется генеральному и финансовому директору. Обеспечивает:

- руководство и контроль осуществления бухгалтерского учёта и отчётности на предприятии;

- полный учет всех поступающих денежных средств;

- совместно с руководителями других служб взыскание дебиторской и погашение кредиторской задолженности;

- соблюдение платежной дисциплины;

- проведение в установленные сроки инвентаризаций денежных средств, расчетов и обязательств по платежам;

- формирование учётной политики предприятия свою деятельность осуществляет на основании требований нормативных документов, определяющих порядок организации и ведения бухгалтерского учета в организациях Российской Федерации.

В пределах утвержденных должностных обязанностей взаимодействует с государственными учреждениями и другими предприятиями.

Бухгалтерия. Непосредственно подчиняется главному бухгалтеру. Свою деятельность осуществляет на основании нормативно-распорядительных документов, указаний, распоряжений главного бухгалтера, а именно:

- ведение бухгалтерского учёта и составление бухгалтерской отчётности;

- произведение начислений и перечислений налогов, сборов, страховых взносов и платежей;

- расчёты всех видов выплат работникам предприятия;

- методическая помощь сотрудникам предприятия по вопросам бухгалтер

3) взаимодействие с другими службами управления предприятием:

а) Взаимодействие с бухгалтерией.

По вопросам получения:

- Данных учета имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

- Результатов хозяйственно-финансовой деятельности предприятия.

- Отчетных калькуляций себестоимости продукции, выполненных работ.

- Расчетов по заработной плате.

- Данных бухгалтерского учета и отчетности.

- Результатов экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности.

- Баланса и оперативных сводных отчетов о доходах и расходах средств, исполнении бюджета.

- Другой бухгалтерской и статистический отчетности.

По вопросам представления:

- Перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

- Финансовых показателей.

- Проектов планов реализации продукции.

- Предложений по замене, ликвидации активов.

- Результатов анализа и оценки эффективности финансовых вложений.

- Данных о финансово-расчетных и банковских операциях, процентов, погашении займов.

- Предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, увеличение прибыли, снижение издержек на реализацию услуг.

- Отчетности о результатах финансовой деятельности.

б) Взаимодействие с коммерческим отделом

По вопросам получения:

- Проектов оптовых и розничных цен, тарифов на услуги.

- Плана реализации товаров.

- Методик определения экономической эффективности деятельности Компании.

- Среднесрочных и долгосрочных комплексных планов, финансовой и коммерческой деятельности (бизнес-планов) предприятия.

- Заключений на проекты цен на продукцию, поставляемую предприятию;

- Унифицированной плановой документации.

По вопросам представления:

- Перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

- Проектов плана реализации услуг, капитальных вложений.

- Заключений по эффективности финансовых вложений.

- Нормативов оборотных средств.

- Данных учета движения финансовых средств.

- Отчетности результатах финансовой деятельности.

в) Взаимодействие с отделом маркетинга

По вопросам получения:

- Сведений о товарном рынке и возможных потребителях товаров Компании.

- Данных анализа свойств товаров и прогнозирования потребительского спроса и рыночной конъюнктуры.

- Результатов исследований основных факторов, формирующих динамику потребительского спроса на товары предприятия.

- Информации о соотношении спроса и предложения на аналогичные виды товаров и иных потребительских качествах конкурирующей продукции.

- Предложений по повышению конкурентоспособности и качества продукции.

- Информации об участии в отраслевых выставках, ярмарках, выставках-продажах.

По вопросам представления:

- Финансовых и кредитных планов.

- Заявок на исследование аналогичной продукции конкурирующих предприятий.

- Сведений о финансировании маркетинговых исследований

г)Взаимодействие с юридическим отделом

По вопросам получения:

- Заключений, консультаций по правовым вопросам.

- Заключений по результатам рассмотрения материалов о состоянии дебиторской задолженности с целью выявления долгов, требующих принудительного взыскания.

- Заключений по предложениям о списании безнадежной задолженности.

- Предложений по укреплению договорной, финансовой дисциплины.

- Предложений по устранению выявленных недостатков и улучшению хозяйственно-финансовой деятельности Компании.

- Заключений по претензиям, искам, предъявленными поставщиками.

- Составленных претензий и исков Компании к недобросовестным поставщикам и покупателям.

- Обобщенных результатов рассмотрения претензий, судебных и арбитражных дел, практики заключения и исполнения хозяйственных договоров.

- Юридической помощи при защите интересов Компании в суде общей юрисдикции и арбитражном суде.

По вопросам представления:

- Проектов приказов, распоряжений, инструкций и других документов на правовую экспертизу и для визирования.

- Материалов, расчетов, документов, иной информации, необходимой для предъявления претензий, исков к недобросовестным поставщикам или покупателям, а также для подготовки заключений по претензиям, предъявленным поставщиками (покупателями);

- Запросов по правовым вопросам.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Данные проведенного анализа показывают, что в ООО «Пегас-Турист» нет стройной системы планирования. Об этом свидетельствуют показатели выручки и наличие значительных прочих поступлений и расходов.

Наиболее остро стоят следующие проблемы:

- несоответствие продукции требованиям рынка, высокая себестоимость;

- отсутствие комплексной системы управления, необходимых механизмов управления.

Пути решения проблем на предприятии могут быть следующие:

-повышение эффективности работы с целью обеспечения увеличения объемов продаж;

- исследование рынка покупателей для определения платежеспособного спроса, уточнение требований потребителей к качеству и цене продукции;

- исследование рынка поставщиков, организация конкурса поставщиков с целью повышения качества и снижения стоимости сырья и комплектующих;

- интенсивная работа по подготовке договоров с покупателями и поставщиками;

- реализация новых видов продукции и услуг, удовлетворяющих требования рынка;

- стимулирование платежеспособного спроса (разработка гибкой системы оплаты – в рассрочку, долевое участие и др.);

- активная работа с региональнымизаказчиками;

- улучшение и увеличение товарной группы;

- активизация заказа;

- проработка вариантов ассортимента товаров и услуг;

- улучшение финансово-экономического состояния предприятия;

- создание эффективной системы управления финансами (принятие решений, планирование, управленческий и бухгалтерский учет, анализ, оперативное управление);

- снижение затрат (себестоимости)

- ускорение оборачиваемости средств;

- разработка и реализация программы финансово-экономического оздоровления предприятия;

- продажа законсервированных основных фондов;

- интенсивная работа с дебиторами;

- создание системы управленческого учета;

- создание эффективной комплексной системы управления, ориентированной на результат;

- разработка и корректировка целей, критериев их достижения и целевых установок на уровне предприятия и подразделений;

- активизация и оценка потенциала предприятия и его анализ по методу «затраты на эффективность»;

- выбор стратегии работы и развития предприятия;

- формирование плана продаж (по номенклатуре);

- разработка программы развития;

- разработка предложений по реорганизации оргструктуры;

- совершенствование системы управления персоналом.

Основой любых финансовых расчетов, финансового анализа, финансового, стратегического и текущего планирования являются данные финансовой отчетности, основой которой, в свою очередь, являются данные финансового учета, более известного в нашей стране как бухгалтерский учет. Задача учета — точное выявление финансовых результатов деятельности предприятия за определенный отрезок времени и на определенную дату. Поскольку законодательно установлено составление и представление квартальной отчетности нарастающим итогом с начала года, что больше соответствует целям контроля, а не управления деятельностью предприятия, то все больше надежд в настоящее время возлагается на так называемый управленческий учет, который оперативно должен обслуживать цели экономического управления деятельностью предприятия ООО «Пегас-Турист».

Практика показывает, что только у серьезных стратегических инвесторов финансовой стратегией предусматривается постоянное развитие предприятия, инвестирование в обновление его основных фондов, переориентация экономики предприятия.

Управленческий учет в ООО «Пегас-Турист» формирует показатели внутренне отчетности по данным первичного учета. Эти показатели становятся системой коммуникаций внутри организации (рис. 2.4).

Рис. 2.4 – Иерархия внутренней отчетности ООО «Пегас-Турист»

Составлено автором по материалам ООО «Пегас-Турист»

На уровне исполнителей возникает учетная информация в первичных документах, отчетах подразделений; на следующем уровне группируется информация в сводных документах бухгалтерии и планово-аналитических подразделениях; на последующих уровнях производится объединение и формирование отчетно-сводной документации управлением ООО «Пегас-Турист». Содержание отчетов зависит от их целевого назначения и должности руководителя, для которого они предназначены.

Существует определенная периодичность подготовки информации для руководителей ООО «Пегас-Турист». Сокращение времени на подготовку таких документов может значительно уменьшить их точность. В ООО «Пегас-Турист» аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговый отчет.

Показатели, содержащиеся в отчетах, представляются в удобной для анализа форме и не требуют дополнительного информационного наполнения. Нарушение этого правила конъюнктурных оценок может привести к удорожанию системы и к снижению оперативности.

Для того, чтобы учетная информация могла оказывать влияние на решения пользователей, необходимо ее соответствие определенным характеристикам или желаемым качествам. В частности, информация, собираемая и предоставляемая в целях управленческого учета в ООО «Пегас-Турист», обладает такими качествами, как актуальность, доступность для понимания, надежность и постоянство.

В системе управленческого учета ООО «Пегас-Турист» его объекты имеют определенное специфическое отражение. Прежде всего, ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе производственной деятельности.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе кредитной организации, является методом управленческого учета, который состоит из следующих элементов: документация, инвентаризация, группировка и обобщение, нормирование, лимитирование, контроль.

К документации в системе управленческого учета ООО «Пегас-Турист» относятся первичные документы и машинные носители информации, которые гарантирую пользователю полное отражение деятельности кредитной организации. Первичный учет является основным источником информации для бухгалтерского и управленческого учета.

Комплексный подход к организации первичного учета в ООО «Пегас-Турист» обеспечивает:

- развитие оперативного планирования и оперативного внутреннего контроля (в широком смысле);

- разработку каждой учетной задачи и полную увязку всех задач оперативного учета между собой, с задачами оперативного планирования и внутреннего контроля производственной деятельности;

- разработку и внедрение единого для бухгалтерского и управленческого учета документооборота, упорядочение и унификацию первичной документации;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |