| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Финансовое планирование в организации ООО "Пегас-Турист"

Таким образом, при сохранении существующих тенденций деятельности предприятия в 2010 году планируется снижение чистого денежного потока от основной деятельности в размере 39721 тыс. руб. или 4,96%.

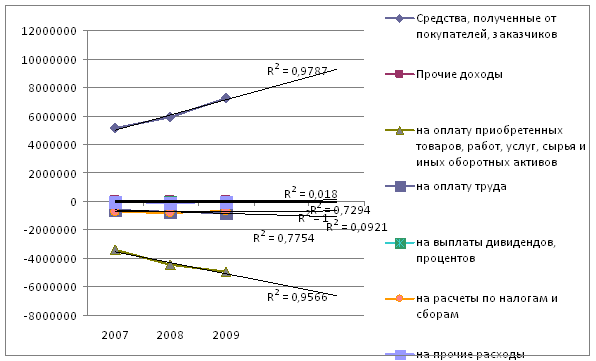

Результаты проведенного линейного прогнозирования отображены на рис. 3.1, на котором отражены линии тренда и величина показателя достоверности прогнозирования (аппроксимации).

Рис. 3.1 – Прогнозирование основных показателей отчета о движении денежных средств по текущей деятельности

Как видно из приведенных данных, показатель аппроксимации имеет низкое значение только по одному виду прогнозируемых данных – прочие расходы, однако ввиду их незначительной суммы это не окажет существенного влияния на общую достоверность проведенного прогнозирования.

Более достоверные результаты прогнозирования наиболее значительных статей отчета о движении денежных средств могут быть получены при использовании нелинейных методов прогнозирования. Так, для прогнозирования показателя расходов на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов лучше всего подходит логарифмическая функция, прогнозирование в соответствии с которой дает значение показателя достоверности (аппроксимации), равное 1. В соответствии с данной методикой прогнозирования значение показателя расходов на оплату приобретенных товаров, работ, услуг и сырья составит в 2010 году 5703172 тыс. руб.

Прогнозирование доходов, полученных от покупателей и заказчиков дает оптимальное значение коэффициента аппроксимации (0,99) при использовании прогнозирования по экспоненциальной функции, в соответствии с которым получаем значение данного показателя в размере 9993385 тыс. руб.

Прогнозирование прочих доходов при использовании степенной функции позволяет получить значение коэффициента аппроксимации в размере 0,8566, что является лучшим показателем, чем при линейном прогнозировании. В результате значение показателя прочих доходов прогнозируется в размере 88384 тыс. руб.

Таким образом, в результате проведенных изменений прогнозирования денежных потоков ООО «Пегас-Турист» будут получены следующие данные, отраженные в таблице 3.3.

Таблица 3.3

Уточненный прогноз движения денежных средств по текущей деятельности ООО «Пегас-Турист» в 2010 году

| Наименование показателя | Код | 2007 | 2008 | 2009 | 2010 |

| Остаток денежных средств на начало отчетного года | 10 | 194931 | 192293 | 145194 | |

| Движение денежных средств по текущей деятельности | 5144975 | 5961938 | 7289176 | 10081769 | |

| Средства, полученные от покупателей, заказчиков | 20 | 5127661 | 5914762 | 7242798 | 9993385 |

| Прочие доходы | 110 | 17314 | 47176 | 46378 | 88384 |

| Денежные средства направленные: | -4732681 | -6055654 | -6487578 | -7516433 | |

| на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 150 | -3411006 | -4462974 | -4948146 | -5703172 |

| на оплату труда | 160 | -568891 | -700142 | -829109 | -1089708 |

| на выплаты дивидендов, процентов | 170 | -2435 | -2353 | -15 | |

| на расчеты по налогам и сборам | 180 | -695500 | -796782 | -649871 | -645608 |

| на прочие расходы | 190 | -54849 | -93403 | -60437 | -77945 |

| Чистые денежные средства от текущей деятельности | 200 | 412294 | -93716 | 801598 | 2565336 |

Рассчитано автором по материалам ООО «Пегас-Турист»

Таким образом, с использованием уточненных методов прогнозирования движения денежных средств по текущей деятельности ООО «Пегас-Турист» может получить в 2010 году значительный чистый денежный поток по текущей деятельности, свидетельствующий об улучшении основных показателей деятельности предприятия.

Концентрация всех видов планируемых денежных потоков организации получает свое отражение в специальном плановом документе – плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

План поступления и расходования денежных средств разрабатывается на предстоящий год помесячно, чтобы обеспечить учет сезонных колебаний денежных потоков организации. Он составляется по отдельным видам хозяйственной деятельности и по организации в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах – оптимистическом, реалистическом и пессимистическом. Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков организации в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается в следующей последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности организации, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других организации, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности организации (с учетом чистого денежного потока по операционной ее деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности организации, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по организации в целом.

Планирование денежных потоков представляет собой сложную процедуру. Оценка денежных притоков и оттоков осуществляется, как правило, прямым счетом: с помощью экспертных оценок, расчета предполагаемых поступления и расходов, накопления необходимой статистики в отношении контрагентов и т.п. Разработаны некоторые формализованные подходы к планированию денежных потоков.

Рассмотрим бюджет движения денежных средств по текущей деятельности для ООО «Пегас-Турист» на 2010 год (табл. 3.4). Учитывая динамичное развитие компании и высокие темпы роста финансовых показателей, на 2009 год планируем рост поступления денежных средств по текущей деятельности на 50%. Это связано с тем, что в предыдущие периоды средний темп роста поступлений от покупателей составлял 22 – 25%, за 2009 год отчетность еще не сформирована, однако планировать данные показатели не представляется неэффективным. Соответственно прямые затраты увеличатся соответственно, косвенные затраты остаются на уровне 2009 года.

Таблица 3.4

Бюджет движения денежных средств по текущей деятельности на 2010 год

| № п/п | Показатель | 2009 г. | 2010 г. прогноз | 2010 план | Абсолютное изменение, (+, -) | Темп роста, % |

| 1. | Поступление денежных средств – всего, в том числе | 7289176 | 10081769 | 10952581 | 870812 | 150,26% |

| 1.1. | Средства, полученные от покупателей, заказчиков | 7242798 | 9993385 | 10864197 | 870812 | 150,00% |

| 1.2. | Прочие доходы | 46378 | 88384 | 88384 | 0 | 190,57% |

| 2. | Расходование денежных средств – всего, в том числе | 6487578 | 7516433 | 8158931 | 642498 | 125,76% |

| 2.1. | Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 4948146 | 5703172 | 6195783 | 492611 | 125,21% |

| 2.2. | Оплата труда | 829109 | 1089708 | 1183831 | 94123 | 142,78% |

| 2.3. | Выплата дивидендов, процентов | 15 | 0 | 0 | 0 | 0,00% |

| 2.4. | Расчеты по налогам и сборам | 649871 | 645608 | 701372 | 55764 | 107,92% |

| 2.5. | Прочие расходы | 60437 | 77945 | 77945 | 0 | 128,97% |

| 3. | Чистые денежные средства (чистый денежный поток) от текущей деятельности | 801598 | 2565336 | 2793650 | 228314 | 348,51% |

Рассчитано автором по материалам ООО «Пегас-Турист»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |