| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Оценка трудового потенциала на предприятии ОАО "Балаковский завод запасных деталей"

В PEST - анализе проанализирована макросреда, а для анализа микросреды используется SWOT - анализ. SWOT-анализ позволяет определить сильные и слабые стороны предприятия, а также возможности и угрозы, исходящие из внешней среды.

· Сильные стороны (Strengths) - преимущества организации;

· Слабости (Weaknesses) - недостатки организации;

· Возможности (Opportunities) - факторы внешней среды, использование которых создаст преимущества организации на рынке;

· Угрозы (Threats) - факторы, которые могут потенциально ухудшить положение организации на рынке.

При анализе внешней среды оцениваются возможности предприятия, то есть благоприятные обстоятельства, которые предприятие может использовать для получения преимущества, и угрозы, то есть события, наступление которых может оказать неблагоприятное воздействие.

При этом принято выделять факторы прямого воздействия, непосредственно влияющие на результаты финансово - хозяйственной деятельности предприятия, и косвенного воздействия, которые оказывают влияние на итоги работы через последовательность изменений. Прямое воздействие на предприятие оказывают поставщики, конкуренты и потребители.

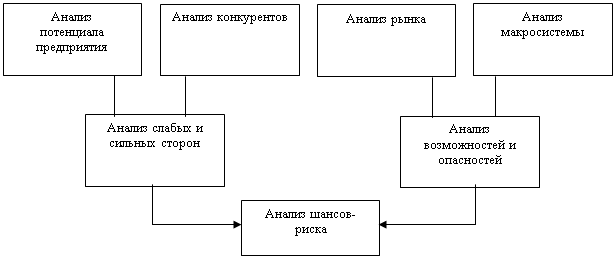

Основные компоненты SWOT-анализа представлены на рисунке 2:

|

Предприятие Конкуренты Рынок Макросистема

Рисунок 2 - Основные компоненты SWOT-анализа

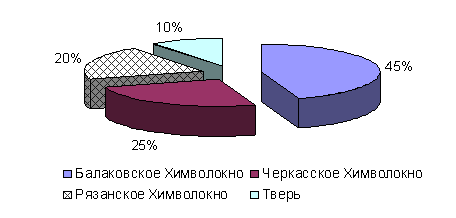

Предприятие ОАО "БЗЗД" поставляет свои изделия во многие города России. Для химической промышленности: Балаковское Химволокно, Черкасское Химволокно, Рязанское Химволокно и в Тверь. Осуществляет поставку запасных частей к технологическому и химическому оборудованию для этих предприятий и получает заказ на производство оборудования для этой отрасли. Структура потребления отражена на рисунке 3:

Рисунок 3 - Структура основных потребителей химической промышленности ОАО "БЗЗД"

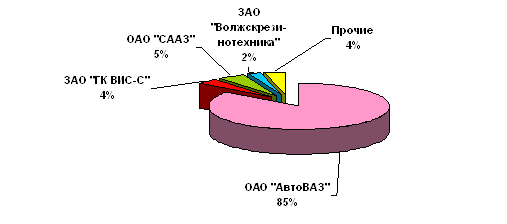

В числе основных потребителей машиностроительной продукции:

- ОАО "АВТОВАЗ", г. Тольятти;

- ОАО "АвтоВАЗагрегат", г. Тольятти;

- ЗАО "ГК ВИС-С", г. Тольятти;

- СП "GM-АвтоВАЗ", г Тольятти;

- ЗАО "Мотор-Супер", г. Тольятти;

- ОАО "СААЗ", г. Скопино;

- ОАО "Конверсия-Лада-Сервис", г. Самара;

- АО "Балаковорезинотехника", г. Балаково;

- ЗАО "Волжскрезинотехника", г. Волжский

- и другие.

Рисунок 4 - Структура основных потребителей машиностроительной продукции ОАО "БЗЗД"

Большое влияние на результирующие показатели оказывают качество и стоимость заказываемого сырья. Основными поставщиками являются:

- Центролит г. Тула - поставляет чугун литейный, передельный, металопрокат;

- Коксогазовый завод г. Видное - поставляет кокс литейный;

- ЧЭМК г. Челябинск, Висконт г. Москва - поставляют серосплавы;

- Рудсервис г. Воронеж - поставляет огнеупорную глину;

- Балашейские пески п. Балашейка - поставляет формовочный песок;

- Техпромволга г. Волгоград - поставляет чугунный лом;

- Облкарьерстрой п. Озимки - поставляет мел дробленный;

- Стекловолокно г. Астрахань - поставляет стеклоткани;

- з. Аргон г. Балаково - поставляет волокно углеродистое УК - П.

В регионе ОАО "БЗЗД" занимает сильную конкур позицию. В целом по России существует несколько крупных предприятий такого же профиля, которые являются основными конкурентами предприятия. Это:

- ОАО "Барнаултрансмаш";

- Любленский литейно-механический завод;

- ОАО Мичуринский ремонтный завод.

Результаты анализа условий работы предприятия представлены в таблице 2.

Таблица 2 - Анализ внешней среды ЗАО "БЗЗД"

| Возможности | Угрозы | |

| 1 | 2 | |

| Факторы прямого воздействия | ||

|

Сильная конкурентная позиция на региональном рынке. Хорошая репутация завода на рынке. 3. Возможность выхода на новые рынки |

Наличие крупных конкурентов в стране. 2. Более гибкая ценовая политика конкурентов. 3. Постоянный рост цен на ресурсы. 4. Рост тарифов естественных монополий |

|

| Факторы косвенного воздействия | ||

|

Наличие барьеров для входа в отрасль в виде высокой капиталоемкости и малая вероятность появления новых конкурентов. 2. Большой отток конкурентов в другие отрасли из-за их низкой конкурентоспособности. |

Возможность. ужесточения налогового законодательства | |

Сильные стороны предприятия - то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п. Сильными сторонами ОАО "БЗЗД" являются: хорошая репутация предприятия и выпускаемой им продукции, значительная рыночная доля, высокое качество продукции, высокий уровень сервиса, эффективность продвижения; квалификация руководства и персонала.

Слабые стороны предприятия - это отсутствие чего-то важного для функционирования предприятия или что-то, что пока не удается по сравнению с другими компаниями и ставит предприятие в неблагоприятное положение. К слабым сторонам ОАО "БЗЗД" относятся: финансовая стабильность и состояние основных производственных фондов, высокая себестоимость продукции, старение персонала, несовершенство системы мотивации.

Таблица 3 - Анализ внутренней среды ОАО "БЗЗД"

| Сильные стороны (S) | Слабые стороны (W) |

| 1 | 2 |

| Производство | |

|

Высокое качество литья. Возможность разработки, изготовления изделий по индивидуальному заказу клиента. 3. Наличие обширной базы конструкторской и технологической документации. |

Устаревшее оборудование. Высокая себестоимость продукции |

| Персонал | |

| 1. Удовлетворительный уровень квалификации кадров. | 1. Старение персонала. |

| 2. Большое внимание к кадровым вопросам со стороны руководства ОАО "БЗЗД" | 2. Слабое привлечение молодых специалистов |

| 3. Постоянная работа по подготовке, переподготовке и повышению квалификации персонала | 3. Несовершенство системы мотивации |

| Финансы | |

|

Удовлетворительная финансовая устойчивость. |

1. Низкий показатель прибыли. |

| Маркетинг | |

| 1. Приемлемый уровень цен на продукцию. | 1. Неудобная для потребителей форма оплаты. |

В целом можно составить следующую матрицу возможностей и угроз по ОАО "БЗЗД"

Таблица 4 - Матрица SWOT-анализа ОАО "БЗЗД"

|

Возможности: 1. Сильная конкурентная позиция на региональном рынке. 2. Хорошая репутация завода на рынке 3. Возможность выхода на новые рынки. 4. Наличие барьеров для входа в отрасль в виде высокой капиталоемкости и малая вероятность появления новых 5. Большой отток конкурентов в другие отрасли из-за их низкой конкурентоспособности. |

Угрозы: 1. Наличие крупных конкурентов в стране. 2. Более гибкая ценовая политика конкурентов. 3. Постоянный рост цен на ресурсы. 4. Рост тарифов естественных монополий 5Возможность. ужесточения налогового законодательства . |

|

|

Сильные стороны: 1. Высокое качество литья. 2. Возможность разработки, изготовления изделий по индивидуальному заказу клиента. 3. Наличие обширной базы конструкторской и технологической документации. 4. Удовлетворительный уровень квалификации кадров. 5. Большое внимание к кадровым вопросам со стороны руководства ОАО "БЗЗД" 6. Постоянная работа по подготовке, переподготовке и повышению квалификации персонала 7. Удовлетворительная финансовая устойчивость. 8. Приемлемый уровень цен на продукцию |

"Сила и возможности": выход на новые рынки, привлекая новых клиентов высоким качеством изделий и индивидуальным подходом, используя финансовые возможности и повышая эффективность использования трудового потенциала |

"Сила и угрозы": усиление конкуренции вызовет дополнительные расходы финансовых средств достоверный мониторинг уловит изменения вкусов потребителей повышение гибкости ценовой политики сгладит влияние роста цен и темпов инфляции со стороны потребителей |

|

Слабые стороны: 1. Устаревшее оборудование. 2. Высокая себестоимость продукции 3. Старение персонала. 4. Слабое привлечение молодых специалистов 5. несовершенство системы мотивации 6. Низкий показатель прибыли 7. Неудобная для потребителей форма оплаты. |

"Слабость и возможности": совершенствование технологии производства поможет решить проблему неполной загруженности производственных мощностей а также снизить себестоимость продукции, хорошая репутация завода позволит привлечь молодой персонал, устаревшее обор. может помешать освоению новой технологии; следует повышать квалификацию кадров, чтобы повысить способность предприятия к адаптации во внешней среде. |

"Слабость и угрозы": неполная загруженность производственных мощностей при росте темпов инфляции может привести к банкротству усиление конкуренции и отсутствие допуска к участию в тендерах может привести к потере доли рынка появление принципиально новых разработок и недостаток патентов может привести к ухудшению конкурентной позиции |

Таким образом, можно сделать вывод, что ОАО "БЗЗД" обладает достаточными внутренними силами, чтобы реализовать имеющиеся возможности и противостоять угрозам. Об этом свидетельствуют:

- наличие соответствующих производственных мощностей и возможность изготавливать широкий ассортимент продукции будет способствовать удовлетворению возникающих потребностей населения и промышленных предприятий;

- сильные конструкторские и технологические службы позволят освоить новые виды продукции на имеющихся мощностях с наиболее эффективным их использованием в короткие сроки;

- наличие трудового потенциала, формирующегося благодаря тому, что ведется постоянная работа по повышению квалификации работающего персонала, подбору наиболее квалифицированных работников, обучению и переобучению персонала.

1.3 Анализ технико-экономических показателей ОАО "БЗЗД"Для характеристики работы предприятия осуществим анализ основных технико-экономических показателей деятельности ОАО "БЗЗД".

Сводный перечень основных технико-экономических показателей ОАО "БЗЗД", используемых для анализа, представлен в Приложении Б.

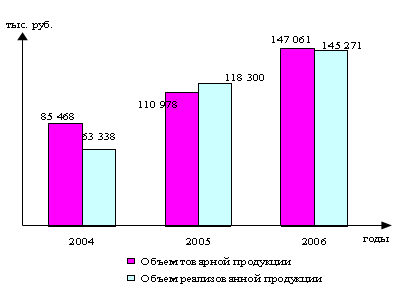

По показателям основной хозяйственной деятельности можно видеть следующую динамику (рисунок 5):

Рисунок 5 - Динамика объемов выпуска и реализации продукции.

Как видно из представленного графика, за анализируемый период 2004-2006 гг. имеется устойчивое развитие хозяйственной деятельности предприятия. Происходит рост объемов производства товарной продукции с 85 468,0 тыс. руб. в 2004 году до 147 061,0 тыс. руб. в 2006 году. В то же время, можно видеть, что, показатели объемов производства выше, чем показатели реализации, темпы роста объемов реализации более неравномерные. Так, за период 2004-2005 объем реализованной продукции возрастает с 63 338 тыс. руб. до 118 300 тыс. руб. что составляет 54 962 тыс. руб., а за период 2004-2006 гг. прирост составил 26 971 тыс. руб. Негативным явлением следует считать рост остатков нереализованной продукции.

В целом результаты хозяйственной деятельности можно оценить как положительные, о чем свидетельствует динамика показателя прибыльности предприятия, отраженные на рисунке 6.

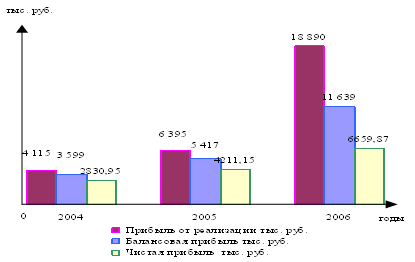

Рисунок 6 - Динамика прибыли предприятия.

Можно видеть, что за анализируемый период 2004-206 гг. имеется положительная динамика по всем показателям прибыли. При этом прибыль от реализации в 2004 году составила 4 155,0 тыс. руб. в 2005 г.6 395,0 тыс. руб., а в 2006 году возросла до 18 890,0 тыс. руб. Показатель прибыли от реализации имеет наибольшие темпы роста. В то же время балансовая прибыль изменилась с 3 599,0 тыс. руб. в 2004 году до 11 639,0 тыс. рублей в 2006 году. Самые низкие темпы роста имеет показатель чистой прибыли, который за анализируемый период возрос с 3 839,0 т. руб. в 2004 году до 6 659,87 тыс. руб. в 2006 году. Можно отметить значительное влияние на показатели прибыли объемов производства и реализации, а также уровня затрат.

Для выявления факторов роста прибыльности предприятия рассмотрим более подробно изменение затрат на производство и реализацию продукции.

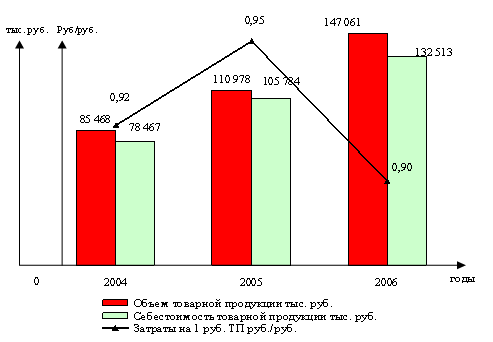

Изменение затрат на один рубль товарной продукции отражено на рисунке 7:

Рисунок 7− Динамика затрат на один рубль товарной продукции

Себестоимость товарной продукции возрастает с 78 467 тыс. руб. в 2004 году до 105 784тыс. руб. в 2005 году, и до 132 513 тыс. руб. в 2006 году. Эта динамика подтверждается и изменением показателя затрат на 1 руб. товарной продукции: так, в 2004 году затраты составляли 0,92 руб. на 1 руб., а к 2006 году снизились до 0,90 руб. Таким образом, параллельно с ростом объемов производства на ОАО "БЗЗД" произошло снижение затрат на производство, что является положительным фактором повышения эффективности хозяйственной деятельности. Похожая картина имеется по уровню затрат на один рубль реализованной продукции (рисунок 8):

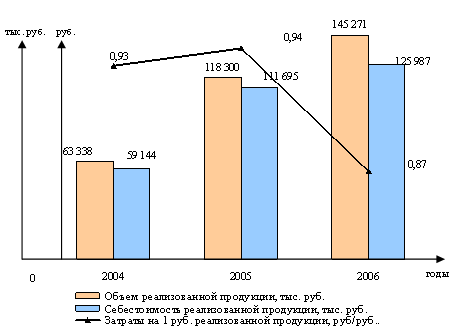

Рисунок 8− Динамика затрат на один рубль реализованной продукции

Темпы роста себестоимости реализованной продукции ниже темпов роста объемов реализации, в результате происходит снижение затрат на один рубль реализованной продукции с 0,93 руб. в 2004 году до 0,87 в 2006 году. Это положительный момент в работе предприятия.

Таким образом, можно сделать вывод, что повышение общей эффективности хозяйственной деятельности ОАО "БЗЗД" достигается за счет значительного сокращения расходов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |