| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Инновационный бизнес-план предприятия

Для более полной оценки состояния основных производственных фондов необходимо определить коэффициенты обновления и выбытия, фондоёмкость и фондоотдачу (табл. 4.2.4.).

Таблица 4.2.4.

Основные показатели эффективности использования основных производственных фондов

| Показатель | 2002 год | 2003 год |

| Поступило ОПФ, т.р. | 35988 | 5194 |

| Выбыло ОПФ, т.р. | 833 | 5505 |

| Стоимость ОПФ на начало года,т.р | 126316 | 161471 |

| Стоимость ОПФ на конец года, т.р. | 161471 | 161160 |

| Среднегодовая стоимость ОПФ, т.р | 143893,5 | 161315,5 |

| Выпуск товарной продукции, т.р. | 722800 | 907300 |

| Коэффициент обновления | 0,22 | 0,03 |

| Коэффициент выбытия | 0,01 | 0,03 |

| Фондоотдача, руб./руб. | 5,02 | 5,62 |

| Фондоёмкость, руб./руб | 0,20 | 0,18 |

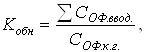

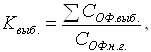

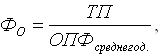

Значения коэффициентов рассчитаем по следующим формулам:

где Кобн - коэффициент обновления ОПФ,

∑Соф.ввод. - сумма введённых ОПФ за отчетный период,

Соф.к.г. - остаток ОПФ на конец года.

где Квыб. - коэффициент выбытия ОПФ,

∑Соф.выб. - сумма выбывших ОПФ за отчетный период,

Соф.н.г. - остаток ОПФ на начало года.

где Фо. - фондоотдача,

ТП - товарная продукция предприятия,

ОПФсреднегод. - среднегодовая стоимость ОПФ.

![]()

где Фё. – фондоёмкость.

Анализируя полученные данные, мы видим, что поступления ОПФ в 2003 г. сократились, а выбытие ОПФ в 2002 г. было выше, чем в 2003 г.. Т.е. можно сказать эффективном использовании ОПФ на ОАО «Белгородасбестоцемент».

3. Обеспеченность оборотными средствами

В условиях рыночных отношений обеспеченность оборотными средствами и их рациональное использование приобретают особое значение для эффективной деятельности предприятия. Анализ их использования необходимо начинать с анализа их структуры на начало и конец года.

Из таблицы 4.2.5. видно, как и за счет чего произошли изменения в структуре оборотных средств на ОАО «Белгородасбестоцемент».

Таблица 4.2.5.

Структура оборотных средств ОАО «Белгородасбестоцемент»

| Оборотные средства | Начало 2002 г. | Конец 2002 г. | Конец 2003 г. | |||

|

Сумма |

Доля, % |

Сумма |

Доля, % |

Сумма |

Доля, % | |

| 1.Запасы | 49360 | 65,1 | 67028 | 63 | 108289 | 70,3 |

| 2.Налог на добавленную стоимость по приобретенным ценностям | 5290 | 7 | 5959 | 5,6 | 8409 | 5,5 |

| 3.Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 5092 | 6,7 | 5857 | 5,4 | 9613 | 6,2 |

| 4.Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 14493 | 19,1 | 19842 | 18,6 | 23752 | 15,4 |

| 5.Краткосрочные финансовые вложения | 24 | 0,1 | 1 | 0,1 | 1 | 0,1 |

| 6.Денежные средства | 1501 | 2 | 7798 | 7,3 | 3790 | 2,5 |

| 7.Прочие оборотные активы | - | - | - | - | - | - |

|

Итого: |

75760 | 100 | 106485 | 100 | 153854 | 100 |

Анализируя вышеизложенные данные, приходим к выводу, что оборотные средства предприятия в большей степени состоят из дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и запасов предприятия. Увеличение доли дебиторской задолженности на конец 2003 г., по сравнению с концом 2002 г. на 0,8% говорит о том, что необходимо решать вопрос о взыскании дебиторской задолженности.

Для оценки использования оборотных средств рассчитаем коэффициенты оборачиваемости (он показывает скорость оборота оборотных средств предприятия) и длительность оборота, результаты представим в табл. 4.2.6.

Табл. 4.2.6.

Основные показатели эффективности использования оборотных средств (тыс. руб.)

| Показатель | 2002 год | 2003 год |

| Выручка от реализации, тыс. руб. | 762028 | 920340 |

| Среднегодовой остаток оборотных средств, тыс. руб. | 91122,5 | 130169,5 |

| Коэффициент оборачиваемости | 0,3 | 0,07 |

| Длительность оборота, в днях | 44 | 52 |

Формулы, используемые при расчете:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |