| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Контрольная работа: Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

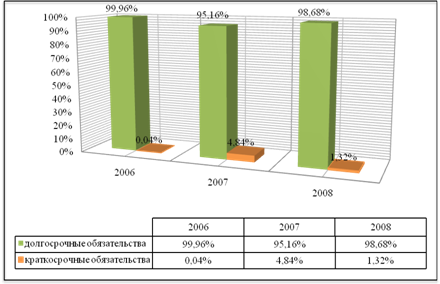

Рисунок 5 – Соотношение долгосрочных и краткосрочных обязательств

Увеличение краткосрочных обязательств с 1 млн. р. до 695 млн. р. за анализируемый период произошло за счет увеличения кредиторской задолженности перед прочими кредиторами, а именно перед генподрядной организацией, которая представляет акты выполненных строительно-монтажных работ в текущем месяце за предыдущий. Эта задолженность является переходящей из месяца в месяц и зависит от суммы выданного аванса и объема выполненных работ за отчетный месяц. Задолженность по налогам и сборам в бюджет в течении анализируемого периода практически неизменна в абсолютном выражении (с 12 млн. р. в 2007 году по 16 млн. р. в 2008 году) является переходящей и краткосрочной и отражает отсутствие просроченной задолженности по платежам в бюджет.

2.2.2 Анализ размещения капитала

Анализ активов предприятия

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рисунок 6) [6].

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II) [12].

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках). Капитал может функционировать в денежной и материальной форме.

| Внеоборотные активы | Основные средства |

|

Средства, используемые за пределами предприятия |

| Нематериальные активы | |||

| Долгосрочные финансовые вложения | |||

| Незавершенное строительство | |||

| Оборотные активы | Запасы | ||

|

|

|||

| Краткосрочные финансовые вложения | |||

| Денежная наличность в банках |

Рисунок 6 – Группировка активов предприятия

В процессе анализа следует изучить динамику активов предприятия, изменения в их составе и структуре (таблица 2.4, лист 45).

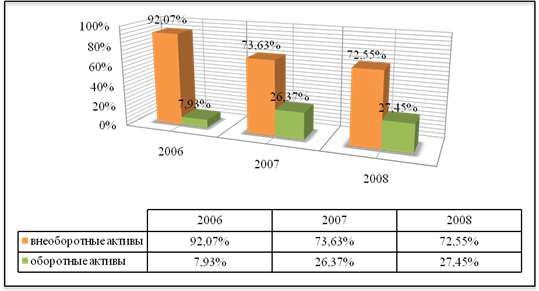

Анализ динамики валюты баланса показывает, что за анализируемый период она увеличилась с 2598 млн. р. до 52924 млн. р. (на 50326 млн. р.), т.е. на 1937%. Это означает, что за три года хозяйственная деятельность ООО «СИ-трейдинг» существенно возросла, увеличилась стоимость вложения в реализуемые проекты. Абсолютный прирост внеоборотных активов составил 36004 млн. р. или на 1505%. Объем оборотных активов увеличился с 206 млн. р. до 14528 млн. р. (на 14322 млн. р.), т.е. на 6952%. Это также характеризует активную хозяйственную деятельность предприятия: рост закупок строительных материалов и увеличение дебиторской задолженности поставщиков и подрядчиков по товарам и услугам связанных со строительством объектов.

Таблица 2.4 – Анализ состава, структуры и динамики активов предприятия

| Средства предприятия | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Внеоборотные активы (стр. 190) | 2392 | 9876 | 38396 | 92,07 | 73,63 | 72,55 | 36004 | -19,52 | 1505 |

| Оборотные активы (стр. 290) | 206 | 3537 | 14528 | 7,93 | 26,37 | 27,45 | 14322 | 19,52 | 6952 |

| Итого (стр. 300) | 2598 | 13413 | 52924 | 100 | 100 | 100 | 50326 | 1937 | |

Увеличение удельного веса оборотных активов по отношению к валюте баланса на 19,52% (на конец 2008 года составил 27,45%), связано с созданием предприятием запасов строительных материалов, необходимых для ритмичного производственного цикла при строительстве объектов, а также с образованием вынужденной дебиторской задолженности поставщиков по приобретению этих материалов.

Соотношение внеоборотных и оборотных активов представлено на диаграмме (рисунок 7).

Рисунок 7 – Соотношение внеоборотных и оборотных активов

Анализ основного и оборотного капитала

Внеоборотные активы, или основной капитал, – это вложения средств с долговременными целями в недвижимость, облигации, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.п. Они отражаются в первом разделе актива баланса [1].

Из таблицы 2.5 видно, что за анализируемый период сумма основного капитала увеличилась на 1736% или на 36004 млн. р. в абсолютном выражении (в 2006 году составлял 2392 млн. р., в 2008 году – 38396 млн. р.). Основным составляющим внеоборотных активов является незавершенное строительство. В структуре основного капитала оно составляет 87,04% в 2006 году и 99,12% в 2008 году. Сумма вложений в незавершенное строительство за анализируемый период выросла на 35978 млн. р. (с 2082 млн. р. в 2006 году до 38060 млн. р. в 2008 году) или на 1728%, что свидетельствует о расширении инвестиционной деятельности предприятия.

Таблица 2.5 – Анализ состава, структуры и динамики основного капитала

| Статьи внеоборотных активов – основного капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 |

абсолютных величинах, млн. р. (4) – (2) |

удельном весе (7) – (5) |

%, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Основные средства (стр. 110) | 310 | 344 | 336 | 12,96 | 3,48 | 0,88 | 26 | -12,08 | 8 |

| 2. Нематериальные активы (стр. 120) | |||||||||

| 3. Доходные вложения в материальные ценности (стр. 130) | |||||||||

| 4. Вложения во внеоборотные активы (стр. 140) | 2082 | 9532 | 38060 | 87,04 | 96,52 | 99,12 | 35978 | 12,08 | 1728 |

| 4.1. Незавершенное строительство (стр. 141) | 2082 | 9532 | 38060 | 87,04 | 96,52 | 99,12 | 35978 | 12,08 | 1728 |

| 5. Прочие внеоборотные активы (стр. 150) | |||||||||

| Внеоборотные активы (стр. 190) | 2392 | 9876 | 38396 | 100 | 100 | 100 | 36004 | - | 1736 |

Вложения в основные средства в рассматриваемом периоде составили 26 млн. р. в абсолютном выражении. Удельный вес их по отношению к общей сумме внеоборотных активов уменьшился на 12,8%, в связи с ростом объема инвестиций в незавершенное строительство. В данном случае уменьшение удельного веса основных фондов в структуре внеоборотных активов является закономерным, так как оценкой эффективной работы предприятия является максимально возможное целевое использование привлеченных инвестиций в реализуемый проект. Это характеризуется, в первую очередь, увеличением стоимости незавершенного строительства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |