| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Отчет по практике: Стратегія банків України на ринку цінних паперів

3. Юридичні особи, які згідно з цим Законом є учасниками Національної депозитарної системи, здійснюють такі види діяльності:

- зберігання і обслуговування обігу цінних паперів на рахунках у цінних паперах та операцій емітента щодо випущених ним цінних паперів;

- кліринг та розрахунки за угодами щодо цінних паперів;

- ведення реєстрів власників іменних цінних паперів.

4. Учасниками Національної депозитарної системи є наступні суб’єкти ринку цінних паперів:

Депозитарії

1. Депозитарій - юридична особа, яка створюється у формі відкритого акціонерного товариства, учасниками якого є не менше ніж десять зберігачів, і яка здійснює виключно депозитарну діяльність. При цьому частка одного учасника в статутному фонді депозитарію не може перевищувати двадцяти п'яти відсотків цього фонду.

2. Фондова біржа чи учасники організаційно оформленого позабіржового ринку можуть бути засновниками депозитарію.

3. Клієнтами депозитарію є зберігачі, які уклали з ним депозитарний договір, емітенти щодо рахунків власних емісій, відкритих на підставі договорів про обслуговування емісії цінних паперів, а також інші депозитарії, з якими укладено договори про кореспондентські відносини.

4. Оплата послуг депозитарію здійснюється за тарифами, які встановлює сам депозитарій. Максимальний розмір тарифів встановлюється Державною комісією з цінних паперів та фондового ринку за погодженням з Антимонопольним комітетом України.

Зберігачі цінних паперів

1. Комерційні банки, які мають ліцензію на здійснення діяльності по випуску та обігу цінних паперів, і торговці цінними паперами за наявності ліцензії мають право бути зберігачами, провадити за дорученням власника операції з депонованими цінними паперами і здійснювати іншу депозитарну діяльність, пов'язану з обігом цінних паперів, за винятком клірингу та розрахунків за угодами щодо цінних паперів.

У статутному фонді зберігача частка іншого зберігача, торговця цінними паперами, інвестиційної компанії та інших професійних учасників фондового ринку не може перевищувати п'яти відсотків. Частка інституційного інвестора, який не є професійним учасником фондового ринку (страхова компанія, недержавний пенсійний фонд та інші) у статутному фонді зберігача не може перевищувати двадцяти відсотків, якщо інше не передбачено законом.

2. Зберігачі здійснюють зберігання та обслуговування обігу цінних паперів і операцій емітента з цінними паперами на рахунках у цінних паперах, які належать їх власникам (у тому числі самому зберігачу).

У разі одержання зберігачем ліцензії на ведення реєстрів власників іменних цінних паперів зберігачу забороняється здійснювати будь-які операції з цінними паперами, реєстр власників яких він веде, крім операцій реєстратора за договором з емітентом. Зберігач не може бути інвестиційним керуючим депонента, який є інституційним інвестором.

3. Оплата послуг зберігача провадиться за тарифами, встановленими самим зберігачем. Максимальний розмір тарифів встановлюється Державною комісією з цінних паперів та фондового ринку за погодженням з Антимонопольним комітетом України.

Реєстратори власників іменних цінних паперів

1. Юридичні особи можуть одержати ліцензію на ведення реєстрів власників іменних цінних паперів, якщо реєстраційна діяльність передбачена їх статутом. Органи державної влади не можуть бути засновниками або учасниками реєстратора. Центри сертифікатних аукціонів і їх правонаступники не можуть вести реєстри і бути засновниками та учасниками реєстратора.

Реєстратор та його учасник не можуть прямо чи опосередковано володіти акціями емітента, реєстр власників іменних цінних паперів якого веде цей реєстратор.

Емітент може вести власний реєстр самостійно, якщо кількість власників цінних паперів не перевищує кількості, визначеної Державною комісією з цінних паперів та фондового ринку.

Емітент не може бути прямо чи опосередковано засновником та учасником реєстратора, реєстр власників іменних цінних паперів якого веде цей реєстратор.

2. Реєстратор веде реєстр власників іменних цінних паперів на умовах договору, що укладається з емітентом цінних паперів.

Типова форма договору затверджується Державною комісією з цінних паперів та фондового ринку.

3. Оплата послуг реєстратора здійснюється за тарифами, які встановлює сам реєстратор. Максимальний розмір тарифів встановлюється Державною комісією з цінних паперів та фондового ринку за погодженням з Антимонопольним комітетом України.

Видача ліцензій на здійснення депозитарної діяльності

1. Ліцензійні умови здійснення депозитарної діяльності учасниками Національної депозитарної системи встановлюються Державною комісією з цінних паперів та фондового ринку.

2. Для здійснення кожного з видів депозитарної діяльності учасникам Національної депозитарної системи видається ліцензія Державною комісією з цінних паперів та фондового ринку.

Для здійснення клірингу та розрахунків за угодами щодо цінних паперів депозитарій має отримати ліцензію Державної комісії з цінних паперів та фондового ринку. Порядок видачі ліцензії затверджується Державною комісією з цінних паперів та фондового ринку.

3. Ліцензія на здійснення депозитарної діяльності комерційним банкам видається Державною комісією з цінних паперів та фондового ринку за погодженням з Національним банком України.

1.3 Розвиток ринку цінних паперів в Україні

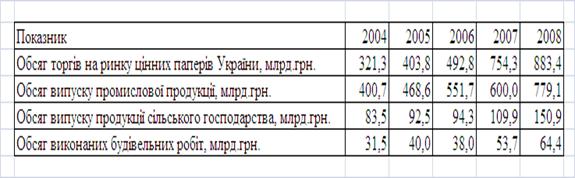

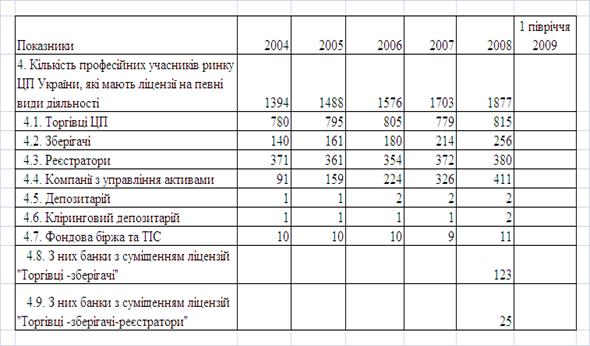

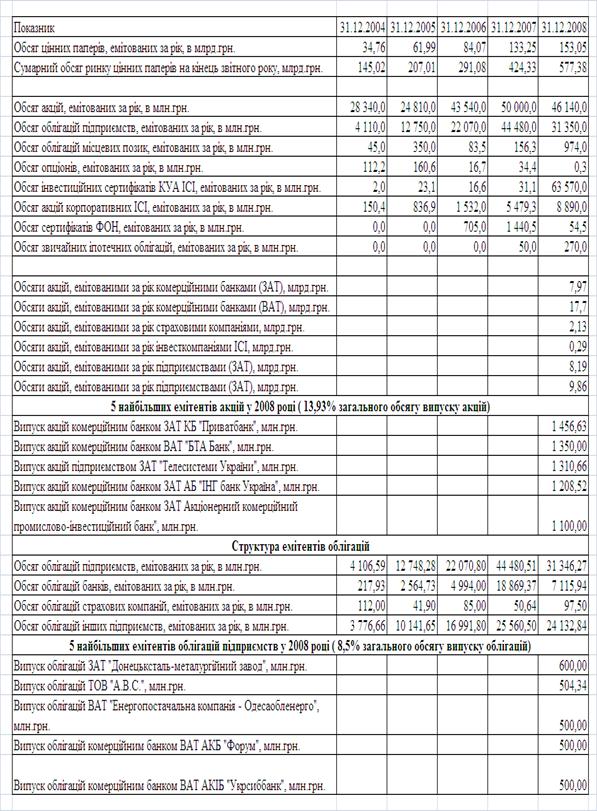

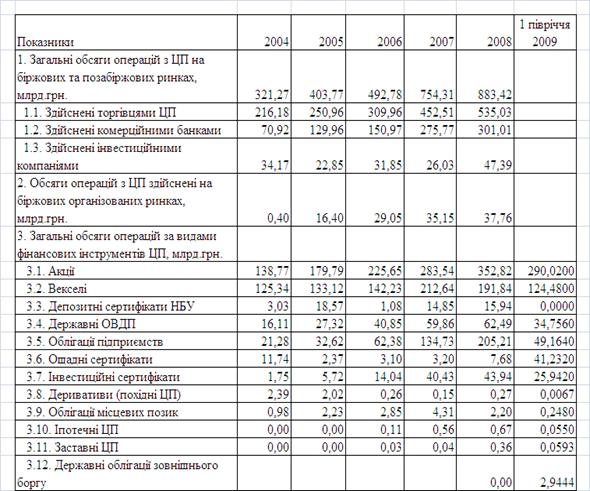

Статистичні дані Державної комісії з цінних паперів та фондового ринку по динаміці розвитку ринку цінних паперів України (обсягам торгів на ринку цінних паперів України та кількості професійних учасників ринку ЦП України) за 2004 – 2008 роки наведені в табл.1.1 – 1.5 [ ].

Таблиця 1.1

Порівняльні дані обсягів торгів на ринку цінних паперів України та обсягів випуску продукції промисловості та сільського господарства, а також обсягів ринку будівництва в Україні в 2004 -2008 роках

Таблиця 1.2

Кількість та структура професійних учасників ринку ЦП України, які мають ліцензії на певні види діяльності

Таблиця 1.3

Обсяги первинного ринку емісії цінних паперів в Україні у 2004 -2008 роках та участь комерційних банків на ринку первинної емісії

Таблиця 1.4

Обсяги та види операцій з цінними паперами, виконані торгівцями

на вторинному ринку ЦП України у 2004 -2008 роках

Таблиця 1.5

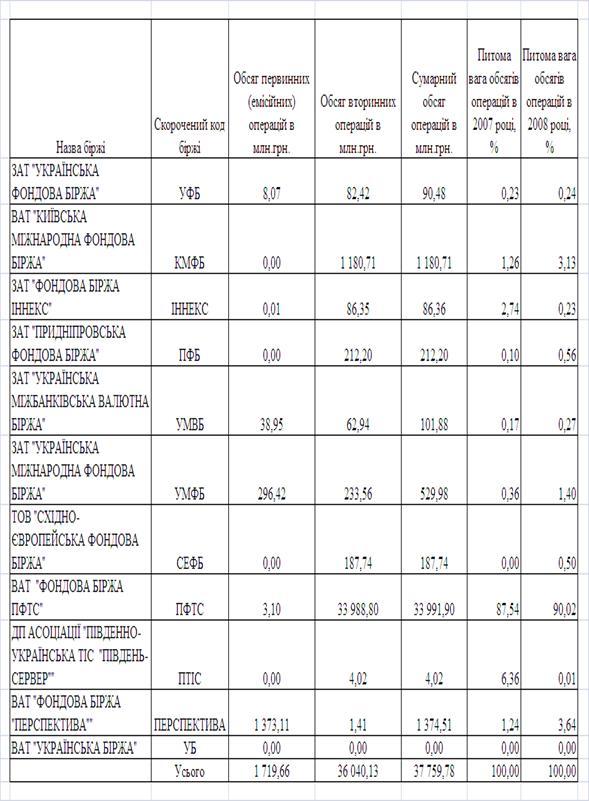

Обсяги первинного та вторинного ринку цінних паперів

на біржах України у 2008 році

1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні

1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів

Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ], згідно з яким:

- Відповідно до Конституції України основною функцією Національного банку є забезпечення стабільності грошової одиниці України.

На виконання своєї основної функції Національний банк сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, - цінової стабільності.

- Національний банк виконує такі функції, пов'язані з ринком цінних паперів:

3) виступає кредитором останньої інстанції для банків і організує систему рефінансування;

24) за спрощеною процедурою здійснює довгострокове рефінансування комерційних банків під заставу іпотечних кредитів, наданих цими банками населенню на інвестування будівництва житла в розмірі не менше ніж 80 відсотків номінальної вартості пулу іпотечних кредитів, наданого у забезпечення відповідним банкам.

- Основними економічними засобами і методами грошово-кредитної політики є регулювання обсягу грошової маси через наступні операції на ринку цінних паперів:

3) рефінансування комерційних банків;

5) операції з цінними паперами (крім цінних паперів, що підтверджують корпоративні права), у тому числі з казначейськими зобов'язаннями, на відкритому ринку;

7) емісія власних боргових зобов'язань та операції з ними.

- Національний банк для забезпечення виконання покладених на нього функцій здійснює такі операції на ринку цінних паперів:

1) надає кредити комерційним банкам для підтримки ліквідності за ставкою не нижче ставки рефінансування Національного банку та в порядку, визначеному Національним банком;

3) здійснює дисконтні операції з векселями і чеками в порядку, визначеному Національним банком;

4) купує та продає на вторинному ринку цінні папери у порядку, передбаченому законодавством України;

9) приймає на зберігання та в управління державні цінні папери й інші цінності;

12) виконує операції по обслуговуванню державного боргу, пов'язані із розміщенням державних цінних паперів, їх погашенням і виплатою доходу за ними;

На ринку цінних паперів України Національний банк України, як центральний банк першого рівня дворівневої банківської системи України, виконує наступні види діяльності:

- розміщення та депозитарну діяльність з державними цінними паперами;

- розміщення та депозитарну діяльність з власними ощадними сертифікатами;

- вторинне придбання та продаж державних цінних паперів;

- заставне репо-кредитування комерційних банків другого рівня банківської системи України з використанням державних та комерційних цінних паперів згідно „Положення про регулювання Національним банком України ліквідності банків України” [ ]. При цьому стратегія репо-кредитування НБУ комерційних банків сприяє придбанню комерційними банками України облігацій ОВДП – внутрішньої державної позики, оскільки ці цінні папери не потребують резерву-вання та беззаперечно рефінансуються НБУ за самим високим обліковим рів-нем. Таким чином, стратегія НБУ дозволяє одночасно вирішувати питання фінансування державного бюджету за рахунок розміщення ОВДП серед комерційних банків, як основних внутрішніх інвесторів, так і питання зниження ризиків репо-кредитування (рефінансування ліквідності) комерційних банків.

Так, згідно з листом НБУ від 28.09.2009 р. N 14-011/4606-18069, Національний банк України може розглядати у якості прийнятного забезпечення кредитів рефінансування у IV кварталі 2009 року, а саме:

- державні облігації України (облігації внутрішньої державної позики України) усіх випусків, які знаходяться в обігу та відповідають вимогам п. 3.7 та п. 3.8 (щодо державних облігацій України, які перебувають у довірчій влас-ності) Глави 3 Розділу II Положення;

- депозитні сертифікати Національного банку України, що знаходяться в обігу та відповідають вимогам п. 3.9 Глави 3 Розділу II Положення;

- облігації Державної іпотечної установи з додатковим забезпеченням у формі Державної гарантії за зобов'язаннями емітента, яка видана Кабінетом Міністрів України, що відповідають вимогам п. 3.10 Глави 3 Розділу II Положення;

- звичайні іпотечні облігації Державної іпотечної установи, що відповіда-ють вимогам п. 3.12 Глави 3 Розділу II Положення;

- облігації місцевих позик та облігації підприємств, що відповідають ви-могам п. 3.12 Глави 3 Розділу II Положення;

- враховані банком векселі суб'єктів господарювання, що відповідають вимогам п. 3.13 Глави 3 Розділу II Положення;

- векселі банків, авальовані іншим банком, що відповідають вимогам п. 3.13 Глави 3 Розділу II Положення.

1.4.2 Стратегії діяльності на ринку цінних паперів та формування портфеля цінних паперів комерційними банками

Комерційні банки формують свої портфелі цінних паперів, виходячи з обраної інвестиційної політики та головної мети, якої прагне досягти банк у процесі проведення операцій з цінними паперами.

У процесі формування портфеля цінних паперів банку необхідно проаналізувати такі основні характеристики, як очікувана дохідність портфеля та рівень сукупного портфельного ризику. Ефективність управління портфелем цінних паперів банку визначається за співвідношенням доходів та ризиків, котре показує рівень компенсації взятих на себе банком ризиків величиною одержаних доходів [ ].

Після вивчення характеристик усіх цінних паперів, які обертаються на ринку, інвестиційний менеджмент аналізує їх з погляду того, чи підходящі вони портфелю банку. Наступним етапом є прийняття рішення щодо купівлі чи продажу певних фінансових інструментів.

У банківській практиці виділяють два основні підходи до управління портфелем цінних паперів, які називають пасивною й активною інвестиційною політикою.

Головні характеристики пасивної інвестиційної політики:

¨ інвестиції мають довгостроковий характер;

¨ незначні обороти за операціями купівлі-продажу цінних паперів;

¨ високий рівень диверсифікації, частка окремих цінних паперів мала, ризик збалансований;

¨ результатом є формування пасивного портфеля.

Для активної інвестиційної політики є характерним:

¨ активна гра на підвищення з недооціненими цінними паперами;

¨ активна гра на зниження з цінними паперами із завищеною ціною;

¨ великі обороти за операціями купівлі-продажу цінних паперів;

¨ в основному короткостроковий характер інвестицій;

¨ низький рівень диверсифікації;

¨ висока концентрація окремих ризикованих цінних паперів;

¨ спекулятивний характер і високий рівень ризикованості;

¨ результатом є формування активного портфеля.

Відповідно до обраної інвестиційної політики банківські портфелі цінних паперів поділяються на два основних типи — пасивні й активні.

Пасивні портфелі цінних паперів добре диверсифіковані, а їх ліквідність, ризик і дохідність відповідають середньоринковим. Формуючи такі портфелі менеджмент не включає до їх складу різко недооцінені або високоризикові (спекулятивні) цінні папери, тобто банк ніби «пливе за течією». Прикладом може бути формування індексних портфелів, до яких включають ті самі цінні папери, на основі яких розраховується певний фондовий індекс. Ринкова ціна такого портфеля прямує за рухом фондового індексу. Перевагами є мінімізація витрат на аналітичну підтримку індексного портфеля та витрат банку, пов’язаних з виходом на ринок (комісійні, біржові, гарантійні внески).

Активні портфелі включають цінні папери, курси яких нині (або у перспективі) різко відхиляються від цін, визначених середньоринковими умовами, і можуть зазнавати сильних коливань. Склад такого портфеля активно регулюється, спираючись на постійний докладний аналіз кон’юнктури ринку. Характерною рисою активного портфеля є значні обороти за операціями купівлі-продажу фінансових інструментів для відновлення його складу. Активні портфелі формуються певною мірою «проти ринку», тому інвестиційний менеджер постійно приймає рішення, намагаючись «побити ринок», а не «пливти за його течією». Виграш досягається завдяки купівлі цінних паперів на нижніх точках поточних коливань курсової ціни та продажу їх на ринку на верхніх точках.

Інший варіант формування активного портфеля — це пошук і придбання недооцінених паперів, наприклад, у розрахунку на одиницю переробленої емітентом нафти, газу тощо, порівняно з цінними паперами аналогічних підприємств. У цьому разі активний портфель забезпечує підвищену дохідність за рахунок тривалого росту курсової вартості цінних паперів за тих самих значень ліквідності та ризику, що і в пасивному портфелі.

У цілому активний підхід до управління портфелем цінних паперів містить велику спекулятивну складову та характеризується не лише грою (спекуляцією) на майбутніх цінах та відсоткових ставках, а й наданням дилерських послуг і постійних котирувань цін покупця та продавця. Органи банківського нагляду в більшості країн несхвально ставляться до спекулятивної торгівлі цінними паперами в банку, через що багато інвестиційних менеджерів, особливо в невеликих банківських установах, віддають перевагу пасивному портфелю.

Але втручання органів регулювання — це не єдина перепона для застосування активної інвестиційної політики. Багато банків, у тому числі в розвинутих країнах, стикаються з проблемами недостатньої кількості досвідчених менеджерів і браком налагоджених ринків цінних паперів. У результаті для більшості невеликих банків пасивна інвестиційна політика стає єдино доступною. Великі міжнародні та регіональні банки, навпаки, дотримуються активної політики і, незважаючи на регулятивні обмеження, час від часу грають на майбутніх змінах ставок і курсів цінних паперів.

З погляду завдань, що постають перед менеджментом у процесі формування банківського портфеля цінних паперів, виділяють кілька типів портфелів.

1. Портфель росту орієнтований на придбання цінних паперів, ринкова вартість яких швидко зростає. Мета створення такого портфеля полягає в нарощуванні капіталу інвесторів. Тому значна частина прибутків спрямовується на поповнення капіталу, а проценти, доходи, дивіденди виплачуються власникам у невеликому розмірі або взагалі не виплачуються. До складу такого портфеля включають насамперед акції; приватизаційні папери; папери, що засвідчують право власності на паї; інші цінні папери з невизначеним доходом.

2. Портфель доходу служить для одержання високих поточних надходжень: рентних платежів, процентних виплат, дивідендів. Для такого портфеля відношення стабільно отримуваного доходу до ринкової вартості цінних паперів, що входять до його складу, вище за середньоринкове значення. Відповідно ринкова вартість такого портфеля зростає повільно. Портфель доходу формується здебільшого з ощадних сертифікатів, облігацій, привілейованих акцій, казначейських зобов’язань.

3. Портфель ризикового капіталу складається переважно з цінних паперів і паїв молодих компаній, що проводять на ринку агресивну стратегію швидкого розширення. Формування такого портфеля має на меті отримання надприбутків за рахунок придбання акцій, приватизаційних паперів, векселів у момент, коли вони різко недооцінені на ринку. До складу такого портфеля можуть входити деривативи, операції з якими проводяться для одержання спекулятивних прибутків за рахунок сприятливих змін у їхній ціні. По суті, це спекулятивний портфель, який формується для перепродажу цінних паперів, тільки-но ринкові ціни на них почнуть зростати. Такий портфель характеризується високим рівнем ризику і може завдавати значних збитків, адже за статистикою близько 80 % молодих компаній банкрутують, а проведення спекулятивних операцій на фондових і ф’ючерсних біржах призводило до банкрутства навіть великі банки.

4. Збалансований портфель має на меті досягнення декількох цілей: нарощування капіталу, отримання високого доходу, підтримка ліквідності. До складу такого портфеля можуть включатися цінні папери зі швидко зростаючою ринковою ціною, високоприбуткові цінні папери. Висока ризикованість таких вкладень компенсується за рахунок придбання низькоризикованих та високоліквідних цінних паперів (як правило, казначейських зобов’язань уряду), що дозволяє знизити сукупний ризик портфеля. Фактично під час формування збалансованого портфеля застосовується метод диверсифікації.

У більшості зарубіжних банків менеджмент надає перевагу саме такому портфелю цінних паперів. Прикладом може служити досить швидке розміщення на міжнародних ринках цінних паперів урядів України та Росії, деномінованих у доларах США. З погляду зарубіжних інвесторів такі папери є високоризикованими. Але їх дохідність значно перевищує середній рівень дохідності цінних паперів на міжнародних ринках, тому інвестори ризикують деякою частиною своїх коштів у надії на отримання високих прибутків. Обсяги вкладень розраховуються так, що в разі реалізації ризику (затримки виплат, необхідності реінвестування) втрати не носитимуть доленосного характеру (банкрутство, різке погіршення фінансового стану) для інвестора.

5. Спеціалізований портфель формується з огляду не на загальний цільовий критерій, а за окремими критеріями, такими як вид цінних паперів, галузева чи регіональна належність, вид ризику, період обігу. Наприклад, залежно від критерію банк може сформувати такі спеціалізовані портфелі цінних паперів:

¨ портфель короткострокових цінних паперів;

¨ портфель середньо- і довгострокових паперів з фіксованим доходом, сформований з облігацій;

¨ галузевий портфель, який складається з цінних паперів емітентів однієї галузі, наприклад, енергетики чи нафтової промисловості;

¨ портфель іноземних цінних паперів;

¨ портфель державних цінних паперів — облігації уряду та місцевих органів влади, казначейські зобов’язання.

Кожний з таких портфелів служитиме досягненню певної мети.

З погляду надійності портфель цінних паперів банку оцінюється за критеріями:

¨ рівень сукупного ризику портфеля;

¨ практика використання методів зниження ризику, таких як диверсифікація і хеджування;

¨ ступінь ліквідності портфеля;

¨ співвідношення середньозваженого строку погашення портфеля та тривалості планового періоду інвестування (інвестиційного горизонту);

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |