| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

Анализируя в динамике показатели таблицы 2.1, можно отметить, что общая стоимость имущества предприятия увеличилась за 2005 год на 7577 тыс. руб. или на 3,6%, в то время как за предыдущий год данный показатель увеличился на 11605 тыс. руб., или на 4,6%. Изменение структуры имущества представлено на рисунке 6.

В составе имущества к началу отчетного года оборотные средства составляли 11,9%. За прошедший период они возросли на 8865 тыс. рублей, а их удельный вес в стоимости активов предприятия поднялся до 15,6%.

Произошел незначительный рост наиболее мобильных денежных средств и краткосрочных финансовых вложений на 0,3% (выросли на 3874 тыс. рублей) в структуре оборотных средств и их доля в структуре оборотных средств составила 43% на конец отчетного года, при 35,9% на начало2004 года.

В то же время менее ликвидные средства – дебиторская задолженность - составила на начало года 12,3% оборотных средств, а на конец года 10,8%, такое снижение % дебиторской задолженности к оборотным средствам можно охарактеризовать позитивно. Ее абсолютное увеличение на 573 тыс. рублей (на 18,9%), способствовало росту оборотных средств лишь на 6,5% (573 / 8865 х 100%). В Почтамте данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 3612 тыс. рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Так же произошел рост материальных оборотных средств, которые увеличились на 4635 тыс. рублей в 2005 году, или на 45%, при их увеличении в 2002 году на 2510 тыс. рублей или 32,2%. Доля их в общей стоимости оборотных средств в 2004 году снизилась с 44,1% до 41,7%, а в 2003 году доля материальных оборотных средств возросла с 41,7% до 44,5%. Необходимо отметить, что доля запасов в составе имущества на конец 2005 года составила 6,4%, т. е. имеет не значительный вес. Это говорит о том, что предприятие работает с малым запасом, реализация идет постоянно.

С финансовой точки зрения структура оборотных средств улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Показатели оборачиваемости средств предприятия используются в качестве критериев деловой активности. Они характеризуют скорость превращения различных средств в денежную (ликвидную) форму. Увеличение оборачиваемости приводит к абсолютному сокращению потребности в финансовых ресурсах при неизменном объеме производства и реализации продукции, а так же к относительной экономии ресурсов на рубль реализованной продукции при увеличении производства и реализации. Увеличение скорости оборота средств означает повышение производственного потенциала предприятия.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 2.2.

Таблица 2.2

Оборачиваемости оборотных средств

|

№ |

Показатели |

Значения показателей по годам |

||

|

2004г. |

2005г. |

Абсолютные отклонения |

||

|

1 |

Средняя стоимость материальных оборотных средств, тыс. руб. | 9045 | 12618 | 3573 |

|

2 |

Средняя дебиторская задолженность, тыс. руб. | 2917 | 3326 | 409 |

|

3 |

Средняя стоимость оборотных средств, тыс. руб. | 21181 | 29137 | 7956 |

|

4 |

Выручка от реализации без НДС, тыс. руб. | 187016 | 269655 | 82639 |

|

Расчетные показатели |

||||

|

5 |

Коэффициент оборачиваемости материальных оборотных средств. | 20,7 | 21,4 | 0,7 |

|

6 |

Время оборота матер. Обор. средств, дни | 18 | 17 | -1 |

|

7 |

Коэффициент оборачиваемости дебиторской задолженности | 64,1 | 81,1 | 17 |

|

8 |

Время оборота дебиторской задолженности, дней | 6 | 5 | -1 |

|

9 |

Коэффициент оборачиваемости оборотных средств. | 8,8 | 9,3 | 0,5 |

|

10 |

Время оборота оборотных средств, дней. | 41 | 39 | -2 |

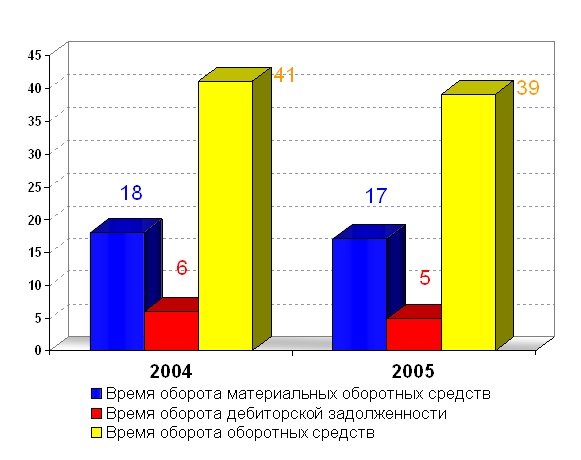

Из данных таблицы видно, что произошел рост оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности увеличилась по сравнению с 2004 годом с 64,1 оборотов в год до 81,1 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило быстрее. Время оборота дебиторской задолженности составляет 6 дней в 2004г. и 5 дней в 2005 году. Это говорит о том, что дебиторская задолженность погашается быстрее, но в пределах нормы (4,9 - 73 дн.), т.е. отпадает риск, что дебиторская задолженность будет не погашена, что не мало важно для предприятия в условиях инфляции. Изменение времени оборота по годам представлено на рисунке 1.

|

Рис.1. Изменение времени оборота по годам

Произошло увеличение оборачиваемости материальных оборотных средств с 20,7 оборотов в 2004 году до 21,4 оборотов в 2005 году. Соответственно время оборота уменьшилось до 17 дней. Увеличение оборачиваемости в 2005 году произошло за счёт недостатка товарно-материальных запасов, который ведет к нарушению ритма финансово-хозяйственной деятельности (см. рисунок 1).

Оценим изменение внеоборотных активов.

Величина внеоборотных активов в течение 2-х лет непрерывно снижалась. В 2004г. это уменьшение составило 2475 тыс. руб., а в 2005 году 2980 тыс. руб. или 1,8% и их доля в имуществе на конец года составляет 68,7%. Так, в 2004 году она упала с 75,8% до 44,5%. В то же время, как уже отмечалось оборотные средства выросли на 45%. Таким образом темп прироста оборотных средств был в 1,48 раза выше, чем внеоборотных средств (145% / 98,2%). Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, которые заморозили часть оборотных средств. Данные приведены в таблице 2.4.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента как «Основные средства» которые за 2005 год уменьшились на 3279 тыс. руб. за счет аммортизации, или на 2,4%, при их удельном весе во внеоборотных активах на конец года 84,9%. Резкое увеличение в 2005 году произошло по статье "Нематериальные активы" на 127 тыс. руб. или в 6 раз, по сравнению с 2004 годом, где эта статья с начала на конец года уменьшилась на 44 тыс. руб. или 65,7%. По статье «Незавершенное строительство» в 2004 году наблюдается тенденция снижения на 3170 тыс. руб. или 11,7% и ее доля в внеоборотных активах снизилась с 16,4% до 14,7%. В 2005 году «Незавершенное строительство» увеличилось на 71 тыс. рублей или 0,3%, при ее росте в доле внеоборотных активов с 14,7% до 15%. Это объясняется реструктуризацией почтовой связи и сменой юридического лица. Основные средства (здания, сооружения) проходят стадию регистрации в государственных органах Юстиции. Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 2004 года они составляли 0,01%, в начале 2005 года остались на том же уроне, а в начале 2005 года они составили 0,08%. Сумма долгосрочных финансовых вложений увеличилась на 101 тыс. руб. или в 5 раз, что указывает на инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, наименьшую долю составляют долгосрочные финансовые вложения.

Рассмотрим изменение реальных активов, характеризующих производственную мощность предприятия. К реальным активам относятся средства предприятия, которые принимают непосредственное участие в производственном процессе:

•основные средства;

•сырьё, материалы и другие аналогичные ценности;

•затраты в незавершённом производстве (издержках обращения). Рассчитаем стоимость реальных активов и долю их в имуществе:

1 . На начало года:

Р.А. на начало года.= 139077 + 2765 + 922 = 142764 тыс. рублей

Доля Р.А. на начало года=142764 тыс. рублей / 264131 х 100% = 54,05%

2. На конец года:

Р.А. на конец года= 135798 + 3853 + 1018 = 140669 тыс. рублей

Доля Р.А. на конец года=140669тыс. руб. / 232865 х 100% = 60,41%

В абсолюте сумма реальных активов уменьшилась со 142764 тыс. руб. на 2095 тыс. руб. или на 1,5%, что произошло в основном за счёт аммортизации ОС. В структуре имущества доля реальных активов увеличилась на 6,36%. В целом можно отметить достаточно высокий уровень реальных активов, что говорит о достаточно высоких производственных возможностях предприятия.

В целом по активу можно отметить некоторое улучшение финансового состояния Богородского почтамта, увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и улучшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота.

Характеристика источников средств предприятия

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что уменьшение итога баланса сам по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошёл за счёт заёмных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |