| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

3. Коэффициент манёвренности собственных средств и коэффициент обеспеченности собственными средствами (показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая капитализирована) в течении двух анализируемых лет имели отрицательное значение, так как у предприятия нет собственных оборотных средств.

4. Коэффициент реальной стоимости основных и материальных оборотных средств определяет, какую долю в стоимости имущества составляют средства производства. Этот коэффициент наиболее интересен для предприятий производящих продукцию. Он рассчитывается делением суммарной величины основных средств (по остаточной стоимости), производственных запасов, незавершенного производства и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов предприятия. На начало 2004 года, коэффициент реальной стоимости имущества составлял 0,6 на конец 2004 года он составлял 0,56 а к концу 2005 года он вновь составил 0,6. Такое постоянство хорошо влияет на финансовое положение предприятия и имущество производственного назначения составляет 60% в имуществе предприятия, а на основе данных хозяйственной практики нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов.

Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Для хронически больного предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке.

Платежеспособность предприятия означает возможность погашения им в срок и в полном объеме своих долговых обязательств. Это важнейший показатель, характеризующий финансовое положение предприятия. Предприятие считается платежеспособным, если его суммарные активы превышают его внешние обязательства:

Оборотные активы + Внеоборотные активы ³ Долгосрочные обязательства + Краткосрочные обязательства.[3] Для количественной оценки платежеспособности используются различные модификации показателей платежеспособности. В данной работе для оценки платежеспособности рассмотрены следующие относительные величины: коэффициент абсолютной ликвидности (L2), коэффициент промежуточного покрытия (быстрой ликвидности - L3), общий коэффициент покрытия (текущей ликвидности – L 4) (Приложение 3).

Ликвидность же предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точке зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса (приложение 4) Богородского почтамта коэффициенты, характеризующие ликвидность, имеют следующие значения (см. таблицу 2.13).

Проанализируем коэффициенты L2, L3, L4 и их изменение.

1.Коэффициент абсолютной ликвидности на конец 2004 года составил 0,48, при его значении на начало года 0,30. Это значит, что 48% (при норме 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель почти в 2,5 раза выше нормативного, что вызывает доверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 64,5% от общей суммы кредиторской задолженности). Хотя можно отметить рост данного показателя за отчётный период на 9%, что является позитивным моментом.

2.Значение промежуточного коэффициента покрытия с 0,57 на начало 2004 года увеличилось до 0,6 на конец года и имеет значение ниже нормативного на 0,1. To есть за счёт дебиторской задолженности, в случае её выплаты, Управление сможет погасить 60% кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 2004 года не удовлетворительным, и в действительности может ещё более ухудшиться вследствие зависимости от таких факторов, как: скорости платёжного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

3.Общий текущий коэффициент покрытия L4 увеличился за отчетный период на 0,07 и составил на конец года 1,11 (при норме ³2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 11% от суммы оборотных активов.

Таким образом все показатели кроме (L2), характеризующие платежеспособность предприятия, в Почтамте находятся на уровне ниже нормы. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец года составляло 0,69, то есть в среднем предприятие не сможет покрыть ещё 31% обязательств в порядке их срочности. По сравнению с 2004 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году Почтамт не мог погасить в порядке срочности 35% обязательств.

2.4 Анализ структуры баланса предприятий и оценка реальных возможностей восстановления платежеспособности

Основной формой при анализе финансового состояния является баланс. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса. Процедуры преобразования отчетной формы баланса в аналитический зависти от конкретных условий, важно же, чтобы были поправлены показатели наиболее существенно искажающие реальную картину.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа[4].

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

2. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

3. Стоимость материальных оборотных средств (строка 210);

4. Величина собственных средств организации, равная итогу раздела 4 пассива баланса (строка 490);

5. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690);

6. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса (строка 490-190-590).

Актив

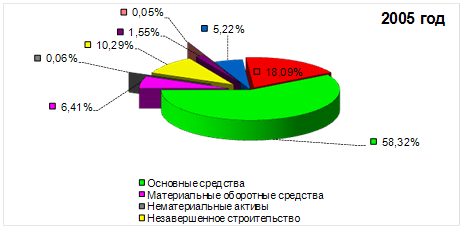

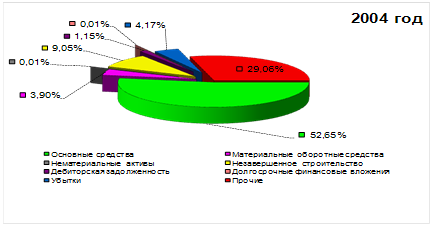

Из данных таблицы 2.1 видим, что за отчётный период снизилась сумма ОС и внеоборотных активов на 2980 тыс. руб. Увеличилась сумма строки баланса 271 (прочие оборотные активы по переводным операциям) баланса на 1692 тыс. руб. Строка 271 существует только в балансе почтовой связи, она содержит заемные средства (плата за коммунальные услуги с населения, принятая подписка, а так же средства поступающие для выплаты пенсии), и является итогом формы 3 «Связь» (приложение 6). В тоже время произошло увеличение денежных средств с 10546 тыс. руб. до 14420 тыс. руб. Если на начало года ОС и внеоборотные активы составляли 98,5%, то на конец года в имуществе предприятия они снизились до 98,2%. В тоже время запасы и затраты увеличились с 132,2% до 145%.

Оценка имущества и источников его образования позволяет выявить такие негативные явления в состоянии предприятия, как например, кризис неплатежей. Результаты расчета свидетельствуют, что в структуре активов возрастает дебиторская задолженность от 108,8% на начало года, до 118,9% на конец года. Замораживание таких сумм в дебиторской задолженности приводит к отвлечению их из оборота, что в конечном итоге приводит к ухудшению финансового состояния предприятия.

Пассив

Пассивная часть баланса увеличилась за счет увеличения собственных средств на 10557 тыс. руб.

Собственные средства в структуре баланса на начало года составляют 100,7%, а к концу периода произошло уменьшение их и до 98,6%. Причиной такого снижения собственных средств явился рост кредиторской задолженности с 23787 тыс. руб. до 30252 тыс. руб. или на 127,18% к концу отчетного периода.

Одно из самых «больных» статей в Почтамте является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (64,5% от суммы кредиторской задолженности) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях.

Таким образом, на основании проведенного мною предварительного обзора баланса Почтамта за 2004-2005 год, можно сделать вывод о неудовлетворительной работе предприятия и росте больных статей в 2005 году. В связи с этим дана оценка кредитоспособности предприятия, которая производится на основе анализа ликвидности баланса и оценке имущества предприятия.

Оценка ликвидности баланса предприятия проведена в параграфе 2.3. данной работы, характеристика имущества предприятия и источников средств предприятия описана в параграфе 2.1.

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении Правительства РФ № 498 от 20 мая 1994года «О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий», принятом в связи с Указом Президента РФ №2264 от 22.12.1993г.

В соответствии с данным постановлением Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ распоряжением №31-р от 12.08.1994г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводится на основе показателей (Приложение 3):

ü коэффициента текущей ликвидности (L5);

ü коэффициента обеспеченности собственными средствам (L6);

ü коэффициентов восстановления (утраты) платежеспособность (L7).

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным, указанным в таблице 2.11

Согласно статье 1 Закона РФ "О несостоятельности (банкротстве)" от 8.01.98г. № 6-ФЗ, внешним признаком несостоятельности является приостановление текущих платежей, неспособности погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения.

В Почтамте коэффициент текущей ликвидности на конец отчётного периода равен 1,11, при его значении на начало года 1,04. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия оборотными средствами (ниже предельного практически в 2 раза.).

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало2004 года имел отрицательный показатель 0,36, а на конец 2005 года он снизился и составил минус 0,14, что ниже нормативного значения (0,1).

Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев. В соответствии с расчётом, данный показатель принимает значение в 2004 году 0,57, при нормативе ³1. Это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

На основе проведенного анализа финансовой деятельности Почтамта были сделаны следующие выводы.

Снижение стоимости имущества предприятия в 2005 году повлекло за собой и ухудшение его финансовой устойчивости по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, т.е. более мобильных средствах.

Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась в 2005 году на 27%. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, скорость оборота которой составляет почти 60 дней, что свидетельствует о том, что ее погашение происходит слишком медленными темпами. Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля оборотных средств в составе имущества не высокая (14,4%) и исходя из этого, можно сделать вывод, что предприятие испытывает острую потребность в собственных оборотных средствах. Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (44,5%) и денежных средств (43%). За отчетный период предприятие не только не смогло уменьшить остатки товаров для перепродажи на складах, но и произошло их увеличение на 45%. Причинами такого положения являются проблемы со сбытом, которые, главным образом, обусловлены неплатежеспособностью непосредственных покупателей.

Для решения сложившейся ситуации, необходимо четко изучить рынок своего товара, возможности создания новых каналов сбыта товара, повышения конкурентоспособности товаров за счет увеличения качества обслуживания или снижения цены.

Рис. 6 Оценка имущества предприятия

2.5 Анализ фонда оплаты труда

В 2005 году осуществлялось совершенствование структуры управления и нормирования труда. Улучшились условия труда специалистов и служащих и работников основного производства: почтальонов по доставке почтовых отправлений и почтовых переводов, операторов, сортировщиков почтовой корреспонденции.

Внедрение новых технологий, автоматизации и механизации на рабочих местах привело к сокращению численности Почтамта по сравнению с 2004 годом (табл.2.12) Произошло увеличение заработной платы (табл. 2.13). По сравнению с 2004 годом численность почтамта уменьшилась на 18 человек. Фонд оплаты труда увеличился на 23%, что составило в денежном выражении 1020,2 тыс.рублей.

Средняя з/плата 2004 года 1 работника в целом составила 2362 рубля.

Средняя з/плата 2005 года 1 работника в целом составила 3275 рублей.

Фонд средней з/платы составил 139%.

В 2005 году было проведено совершенствование в оплате труда. Оплата труда работников почтамта производилась по индивидуальным коэффициентам, учитывающим производительность и качество труда, а также уровень выполнения бюджетного задания как индивидуального так и по Почтамту в целом.

Индивидуальная оплата труда производственного персонала Почтамта распределяется в пределах утвержденного фонда оплаты труда, который утверждается на квартал и помесячно.

Месячный фонд оплаты труда рассчитывается пропорционально проценту выполнения бюджетных обязательств, финансового результата, то есть наличие средств в распоряжении Почтамта.

Оплата труда работников производится на основе системы оплаты труда по коэффициентам.

Источником оплаты труда и гарантий социальной защищенности работников являются заработанные коллективом средства.

Фонд оплаты труда определяется по формуле:

ФОТбюд. = ФОТ1 + ФОТ2 + ФОТ3 + ФОТ4 + ФОТ5 + ФОТ6 + ФОТ7,

где ФОТ1 – фонд оплаты труда по штатному расписанию (за минусом отпускных);

ФОТ2 – фонд оплаты труда планируемого повышающего коэффициента;

ФОТ3 – фонд оплаты труда отпускных сумм соответствующего периода;

ФОТ4 – фонд оплаты труда планируемого повышающего коэффициента к отпуску;

ФОТ5 – фонд оплаты труда разного вида доплат (ночные, праздничные и т.д.);

ФОТ6 – фонд оплаты труда по договорам подрядам на соответствующий период;

ФОТ7 – фонд оплаты труда социальных выплат соответствующего периода.

Месячный фонд оплаты труда рассчитывается пропорционально проценту выполнения бюджетных обязательств, финансового результата, то есть наличие средств в распоряжении Почтамта.

ФОТп = ФОТбюд. х Д,

где ФОТбюд. – фонд оплаты труда почтамта по бюджету;

Д – процент выполнения бюджетных обязательств (доходов).

В случае, если фактический ФОТ превышает действительное выполнение бюджетных обязательств над плановым за отчетный месяц по причинам, не связанным с увеличением валового дохода, фонд оплаты труда на последующий месяц может быть уменьшен на сумму перерасхода.

Таблица 2.12

Численность и начисленная з/платы

|

стр. |

2002 год |

2003 год |

Уменьшение численности, ед. |

Увеличение з/п (т.р.) |

в % отношении |

||||

|

средняя численность (в целом ед.) |

фонд начисления з/п (т.р.) |

Средняя численность (в целом ед.) |

фонд начисления з/п (т.р.) |

Числ |

ср. з/п |

||||

|

Всего: стр.(01+02+03+04+05) |

01 | 157 | 4458,3 | 139 | 5478,5 | 18 | 1020,2 | 113 | 122 |

|

в т.ч. работники списочного состава (без внешних совместителей) |

02 | 154 | 4421,2 | 138 | 5467,9 | 16 | 1046,7 | 111 | 124 |

| внешний совместители | 03 | 2 | 34,6 | 1 | 10,6 | 1 | |||

| Работники выполнившие работы по договору гражданско- прав.хоз. | 04 | 1 | 2,5 | ||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |