| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

|

Показатели |

Расчёт (код стр.) |

2004 г. |

2005 г. |

Отклонение 2005 от 2004 |

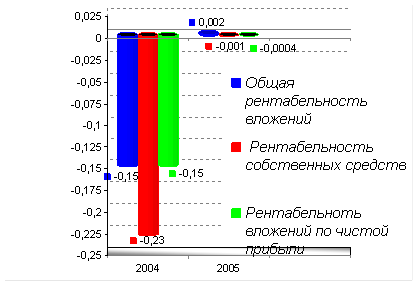

| 1. Общая рентабельность вложений |

140(Ф№2) / 300 |

-0,15 | 0,002 | 0,152 |

| 2.Рентабельность вложений по чистой прибыли |

140-150(Ф№2) 399 |

-0,15 | -0,0004 | 0,15 |

| 3. Рентабельность собственных средств |

140-150(Ф№2) 490 |

-0,23 | -0,001 | 0,229 |

| 4.Рентабельность долгосрочных финансовых вложений |

080(Ф.№2) 140(Ф.№1) |

- | - | - |

|

5. Рентабельность перманентного[5] капитала |

140-150(Ф№2) 490+590 |

-0,23 | -0,001 | 0,229 |

Общая рентабельность вложений в 2005г. увеличилась с минус 0,15% до 0,002%. Но на 1руб. стоимости имущества предприятия в отчётном году приходилось лишь 0,002 коп. балансовой прибыли. Значение данного показателя достаточно невелико для такого предприятия, что свидетельствует о недостаточно эффективном использовании активов предприятия в 2004г-2005г.

Рис. 8 Показатели рентабельности вложения (%)

Рентабельность собственных средств также невысока, но в течении 2004 года она увеличилась с минус 0,15% до минус 0,0004%, хотя все ещё имеет отрицательный результат. Динамика этого показателя позволяет сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат. Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств рассматриваемого предприятия.

Вывод:

Балансовая прибыль данного предприятия в 2005 году (+5 тыс. руб.) существенно увеличилась по сравнению с 2004 годом (-390 тыс. руб.) на 395 тыс. руб. Её увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт статьи дохода «Проценты к получению» и увеличение выручки от реализации услуг. Снижению балансовой прибыли способствовало уменьшение доходов от внереализационных операций в сумме 1449 тыс. руб.

Таким образом, факторы, уменьшающие балансовую прибыль, по сумме были перекрыты действием увеличивающих её факторов, что в итоге и позволило улучшить балансовую прибыль с минус 390 тыс. руб. в 2004г до + 5 тыс. руб. в 2005г.

После уплаты налога на прибыль (в размере 6 тыс. руб.) с прибыли в сумме всего 5 тыс. руб. и уплаты штрафов и пени убыток Почтамта за 2005 год составил 106 тыс. руб.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность Почтамта в 2005 году (относительно 2004 года).

Факторный анализ рентабельности

Для факторного анализа рентабельности используются 3 основные показатели рентабельности:

1. Анализ рентабельности производственной деятельности

2. Анализ рентабельности по каждому виду продукции

3. Анализ рентабельности продаж

1. Рассмотрим Анализ рентабельности производственной деятельности

![]()

где, VPП – объем реализованной продукции,

УДi – структура продукции,

Сi – себестоимость продукции,

Цi – средняя реализационная цена,

Зрп – сумма затрат по себестоимости.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить методом цепных подстановок используя следующие данные:

![]()

Таблица 3.4

Данные для факторного анализа рентабельности

|

Показатель |

2005 год |

||

|

План |

План пересчитанный на фактический объем продаж |

Факт |

|

| Выручка (В) | 265000 | 267650 | 269655 |

| Полная себестоимость (З) | 263000 | 266400 | 269415 |

| Прибыль от реализации (П) | 2000 | 1250 | 240 |

Таблица 3.5

Расчет влияния факторов на изменение рентабельности

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли |

|||

| План | План | План | План | План | В пл – З пл | 2000 |

| Условие 1 | Факт | План | План | План | П пл – К рп | 1980 |

| Условие 2 | Факт | Факт | План | План | В усл – З усл | 1920 |

| Условие 3 | Факт | Факт | Факт | План | В ф – З усл | 1624 |

| Факт | Факт | Факт | Факт | Факт | В ф – З ф | 240 |

![]()

![]()

![]()

![]()

![]()

![]()

в том числе:

![]()

![]()

![]()

![]()

Снижение рентабельности производственной деятельности произошло из-за следующих факторов:

· Увеличение удельного веса убыточных услуг на –0,29% (Ц/Б, письменная корреспонденция и пр.)

· Повышение среднего уровня цен на 0,14%

· Рост себестоимости реализованной продукции вызвал снижение рентабельности продукции на 0,52%

2. Следующим этапом

факторного анализа необходимо рассчитать рентабельность по каждому виду продукции,

которая определяется аналогично приведенному выше примеру. ![]() где, Ц – цена, С –

себестоимость. Однако в связи с отсутствием отдельного учета затрат по видам

оказываемых услуг, данный расчет произвести невозможно.

где, Ц – цена, С –

себестоимость. Однако в связи с отсутствием отдельного учета затрат по видам

оказываемых услуг, данный расчет произвести невозможно.

3. Факторный анализ рентабельности продаж

![]()

расчет

![]()

![]()

![]()

![]()

в том числе

![]()

![]()

![]()

Общее увеличение рентабельности продаж до 0,09% обусловлено:

· Снижением уровня рентабельности на -0,66%

· Увеличение удельного веса убыточных услуг на –0,28%

· Повышением среднего уровня цен на 0,13%

· Увеличение себестоимости на –0,51%

Анализ рентабельности

продаж отдельных видов продукции производится по формуле :![]() в связи с отсутствием себестоимости по каждому виду

продукции данный расчет произвести нельзя.

в связи с отсутствием себестоимости по каждому виду

продукции данный расчет произвести нельзя.

3.3 Пути улучшения финансового состояния предприятия

Главная цель финансового анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. На основании проведенного анализа финансового состояния необходимо принятие решения о выходе на новую финансовую политику и разработка программы финансового оздоровления.

Финансово–экономическое положение Богородского почтамта в анализируемый период соответствует общей тенденции экономики России, вызванного выходом в новую экономическую формацию, основанную на рыночных отношениях. В дореформенный период предприятие регулярно получало государственные дотации, а реализация товаров определялась государственным планом. В условиях же инфляции, сложилась ситуация, при которой платежеспособность потребителей услуг почтовой связи снизилась

Проведенный анализ говорит об увеличении остатков товаров для перепродажи на складах. За 2003 год произошло увеличение на 45%, по сравнению с 2002 годом, увеличение составляло 32,2%. Для решения сложившейся ситуации необходимо четко изучить рынок своего товара, возможности создания новых каналов сбыта продукции, повышения конкурентоспособности продукции за счет увеличения качества обслуживания или снижения цены. Отсюда возможно вытекают и проблемы со сбытом продукции. В целях повышения конкурентоспособности товаров и отыскания новых каналов сбыта, видится необходимость создания на предприятии службы маркетинга. Основным направлением деятельности Почтамта в сфере маркетинга должно являться осуществление мер по сохранению и улучшению позиций на традиционных рынках продаж, максимальный учет новых запросов и требований потребителей к качеству продукции, разработки системы стимулирования каждой услуги, применение более удобных и выгодных для потребителей форм оказания услуг, распространение рекламных материалов по выпускаемой продукции и т.д.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |