| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

Увеличению балансовой прибыли способствовало:

¨ Увеличение прибыли от финансово-хозяйственной деятельности на 1844 тыс. руб. или 75,3%

¨ Увеличение прибыли от реализации с минус 1803 тыс. руб. до +240 тыс. руб.

На вышеуказанное увеличение повлияло:

· Рост по статье доходов - «Проценты к получению» на сумму 324 тыс. руб. или на 86,4%.

· Увеличение выручки от реализации на 82639 тыс. руб. или 44,2%.

Снижению балансовой прибыли способствовало:

¨ Уменьшение прочих внереализационных доходов на сумму 1449 тыс. руб. или на 36%.

Таким образом факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим на 395 тыс. руб.

3.2 Анализ рентабельности

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности являются относительными характеристиками финансовых результатов и отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

1. Рентабельность продукции, продаж (показатели оценки эффективности управления);

2. Рентабельность производственных фондов;

3. Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

1.Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен, чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчёт данных показателей по Почтамту представлен в таблице 3.2

Таблица 3.2

Показатели рентабельности Богородского почтамта (Тыс. руб.)

|

Показатели |

Расчет |

2003 |

2004 |

2005 |

Отклонения + /- |

|

|

2004 от 2003 |

2005 от 2004 |

|||||

| 1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). | Стр.010 | 162465 | 187016 | 269655 | 24551 | 82535 |

| 2. Прибыль от реализации. | Стр.050 | -504 | -1803 | +240 | -1299 | 2043 |

| 3. Балансовая прибыль. | стр.140 | -578 | -390 | +5 | 188 | 395 |

| 4. Чистая прибыль. | с.140-150 | -578 | -390 | -1 | 188 | 389 |

|

Расчетные показатели (%) |

||||||

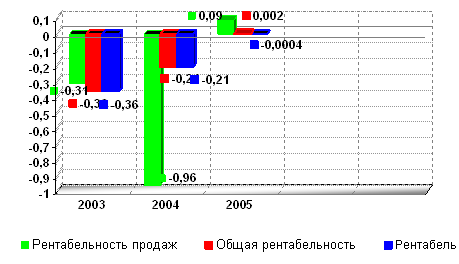

| 1. Рентабельность продаж. |

стр.050 стр.010 |

-0,31 | -0,96 | 0,09 | -0,65 | 1,05 |

| 2. Общая рентабельность. |

стр.140 стр.010 |

-0,36 | -0,21 | 0,002 | 0,15 | 0,212 |

| 3. Рентабельность продаж по чистой прибыли. |

с.140-150 стр.010 |

-0,36 | -0,21 | -0,0004 | 0,15 | 0,21 |

На основе данных таблицы построим диаграмму.

Рис. 7 Изменение показателей рентабельности продукции за 2003-2005 г.

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с минус 0,21 в 2004 до 0,002 в 2005 году. Это говорит о том, что в 2005 году каждый рубль реализации не приносил в среднем даже 1 копейки балансовой прибыли. Надо отметить увеличение данного показателя по сравнению с 2003 годом, когда он составлял минус 0,36% и повысился до минус 0,21 за 2004 год (т.е. на 0,15%).

Показатель рентабельности продаж также вырос в 2005 году с минус 0,96 на начало года до 0,09 на конец отчетного периода. Это говорит о том, что хоть и получен положительный результат, но каждый 1 руб. реализованной продукции не приносит предприятию даже 1 копейки прибыли от реализации.

Показатель рентабельности продаж по чистой прибыли в отчетный период возрос на 0,21%, но все ещё дает отрицательный результат (-0,0004). Это значит, что спрос на услуги медленными темпами растет, но чистой прибыли предприятие от этого не имеет.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие.

В 2005г. показатели рентабельности услуг имеют такие низкие показатели, вследствие того, что убытки от универсальных услуг, Почтамт покрывает за счет средств заработанных в результате предоставления населению непрофильных услуг. Рост тарифов отстает от роста цен на материально технические ресурсы и поэтому не компенсирует увеличение расходов почтовой связи.

2.Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице 3.3

Таблица 3.3

Показатели для расчёта рентабельности. (тыс. руб.)

Показатели |

Код стр. |

2004 |

2005 |

|

1 .Прибыль балансовая |

140 (Ф №2) |

-390 | +5 |

|

2. Прибыль чистая |

140-150 (Ф №2) |

-390 | -1 |

| 3. Стоимость имущества |

300 (Ф №1) |

207774 | 215351 |

| 4. Собственные средства |

490 (Ф №1) |

169980 | 167568 |

| 5. Доходы от участия в других организациях | - | - | |

| 6.Долгосрочные финансовые вложения | 140 (Ф №1) | 23 | 124 |

|

7 .Долгосрочные заёмные средства |

590 (Ф №1) | - | - |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |