| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Поддержка малого бизнеса

Важность создания системы гарантийных механизмов определяется тем, что малый бизнес относится в России к одному из самых рискованных секторов финансовых вложений. Субъекты малого предпринимательства не могут создать бизнес и тем более развиваться без финансовых инвестиций, но при этом не имеют возможности их получить, а, получив, зачастую вернуть. Причины: отсутствие стартового капитала, ликвидного обеспечения под банковский кредит, высокие ставки кредитных организаций.

Решению данной проблемы может способствовать создание в центре и в регионах системы гарантийных механизмов, способных обеспечить льготное, приоритетное финансирование предпринимательских проектов и программ, компенсировать неизбежные потери финансовых средств при неудачном ходе их реализации. Критерии работы отражены в таблице 3.2.

Таблица 3.2 – Критерии работы гарантийной системы /20/

| Задачи | Пути решения |

| Создание максимально выгодных условий доступа малых предприятий к финансовым ресурсам | Предоставление минимально возможной ставки за кредит для конечного заемщика – малого предпринимателя |

| Привлечение к финансированию малых предприятий максимально возможных средств банков, предприятий, других финансовых учреждений | Предложить наиболее выгодные условия финансирования для малого бизнеса |

| Минимизация рисков невозвратов кредитно-гарантийных ресурсов для государственного инвестора и банков | Страхование рисков |

Сейчас рассматривается предложение о том, чтобы каждое министерство несло ответственность за развитие малого бизнеса в сфере своего управления. Координатором этой работы предполагается сделать Министерство экономического развития, которое и сейчас занимается малым бизнесом.

В этом году планируется расширить количество проектов. На экспертном совете минэкономразвития обсуждался и был одобрен проект государственного гарантирования кредитов малого бизнеса. Предложенный механизм предусматривает до 50% залога за счет государства /29/. Хотя, например, в США государственные гарантии достигают 90% кредиторам малых предприятий, снижая тем самым их риски. Тем же компаниям, которые не имеют возможности получить кредиты через Центральный банк США, в зависимости от срока, цели и размера займа, предоставляет гарантии на 75% от общей суммы займа (если она не превышает 750 тысяч долларов) и на 80% (не более 100 тысяч долларов) сроком до 10 лет на оборотный капитал и до 25 лет – на основной.

Если в Ростове практика предоставления гарантий получит большее распространение чем субсидирование, то на работе, конкретно ЗАО "Внешторгбанка Розничные услуги" это скажется следующим образом: при разделении риска между банком и гарантийным фондом поровну возможно увеличение ресурсной базы банка на 11000000 рублей, а при субсидировании на 3300000 рублей (в Ростове субсидируется три четверти процентной ставки по кредиту), таким образом, эффективность работы системы гарантий будет в более чем в два раза больше чем субсидирование процентных ставок.

Воспользоваться системой субсидирования кредитных ставок, как показывает практика у нас в России, могли единицы. Главное препятствие для предпринимателей – необходимость предоставления ликвидного залога, что практически не под силу малой компании. Кроме того, техническая процедура оформления бюджетного субсидирования, согласно федеральному законодательству, настолько затруднительна, что компании даже не рискуют втягиваться в этот процесс. Как показывает практика предпринимателям намного выгоднее заручиться гарантией государства при получении банковского кредита. Формирование системы гарантийных механизмов позволит привлечь дополнительные средства из внебюджетных источников для развития малого предпринимательства.

Государственные и муниципальные гарантии – это не только эффективный путь использования государственных и муниципальных ресурсов, но и средства привлечения частных ресурсов. Как показывает практика, на 1 рубль гарантийного фонда можно привлечь 5-8 рублей частных кредитов /10/.

3.2.2 Становление системы кредитных бюро

Сегодня недостаток сведений о заемщике заставляет банки на всякий случай видеть в каждом из них в лучшем случае разгильдяя, а в худшем – злостного неплательщика. Заботясь о стабильности своего бизнеса, кредитор устанавливает одинаково высокие процентные ставки для всех клиентов. Очевидно, что в таких условиях добросовестные заемщики вынуждены платить повышенную премию банку за риск. Самим банкам от высоких процентов радости тоже немного, у них сокращаются обороты, а вместе с ними и прибыли. При этом в первую очередь теряется лучшая часть клиентов. А ненадежные в финансовом отношении заемщики согласны и на высокую плату, поскольку легко относятся к возможности не возвращать кредит. Закон о создании кредитных бюро поможет развязать этот узел, что, в конечном счете, пойдет на пользу, как заемщикам, так и кредиторам /8/.

Вместе с тем, по мнению экспертов, реальную отдачу от деятельности кредитных бюро можно ожидать не ранее чем через 5 лет, когда будет накоплен достаточный массив данных о заемщиках. Также следует учитывать, что информация, предоставляемая кредитными бюро, может в ряде случаев быть некорректной в силу специфики отчетности российских малых предприятий.

По данным обследования, проведенного Ассоциацией "Россия" в 2005 году, 75% опрошенных банков назвали наличие кредитной истории у заемщика существенным фактором, учитываемым при выдаче банком кредита малому предприятию /27/.

Бюро кредитных историй полезны сразу в нескольких отношениях. Информация о заемщиках позволяет банкам более точно прогнозировать бизнес, минимизировать риски невозврата денег и на этой основе уменьшать процентную ставку. Одновременно снижаются издержки по проверке платежеспособности клиентов. Наконец, механизм кредитных историй дисциплинирует заемщика. Тот знает, что при нарушении обязательств его репутация будет безнадежно испорчена, и он потеряет доступ к кредиту или как минимум сделает его дороже.

Причем именно для развития кредитования среднего и малого бизнеса полезно создание кредитных бюро, включая общенациональные базы данных по действующим и потенциальным заемщикам. Проведение указанных мероприятий позволит существенно сократить информационные издержки кредитования отечественного производителя. В дополнение, сотрудничество банков с консалтинговыми учреждениями и информационными центрами может быть интересно в части создания такого полезного для кредитования малого производителя информационного продукта, как "описание бизнеса" /50/.

Однако надеяться на то, что бюро кредитных историй сразу позволит снизить ставки по займам, не приходится. Как говорят участники рынка кредитования малого бизнеса, положительная кредитная история влияет на принятие решения о выдаче кредита, но не на величину ставки. Некоторые банки уже заявили, что будут ставить условием предоставления кредита согласие заемщика на передачу информации в бюро кредитных историй.

Развитие системы бюро кредитных историй, отразится на исследуемом банке тем, что риск по невозврату кредита, у клиента с положительной кредитной историей, снизится до уровня 0,85-1,6%, с базового 1-2%, что в свою очередь повлияет на процентную ставку и решение о выдаче кредита.

Сейчас существует практика, когда банки закладывают в кредитный договор все необходимые согласия в этой части и заемщик разрешает банку передавать необходимые сведения в бюро в соответствии с требованиями закона. Отрадно, правда, то, что, по мнению банкиров, услуги кредитных бюро не лягут дополнительным бременем на плечи заемщика. Стоимость кредитного отчета невысока и колеблется за рубежом в пределах от 1 до 3 долларов. У нас отчет будет стоить в среднем 2 доллара. В любом случае заемщик с добротной кредитной историей окажется в выигрыше.

Предпринимателей по большому счету больше всего заботит то, насколько будет защищена информация, содержащаяся в кредитных историях. Судя по опросам, далеко не все представители малого бизнеса хотят разглашать информацию о себе. Поэтому стимулами, активизирующими деятельность по организации института кредитных бюро в России, должны быть стопроцентные гарантии отсутствия утечки данных, легальности и качества предоставляемой информации /25/.

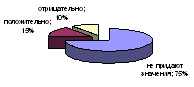

Отношение заёмщиков к передаче информации в бюро кредитных историй показано на рисунке 3.8.

Рисунок 3.8 – Отношение заёмщиков к передаче информации в бюро кредитных историй /29/

По результатам опросов проводимых Всероссийского центром изучения общественного мнения около 75% заемщиков в принципе не интересуются этим условием в кредитном договоре, еще 15% положительно относятся к передаче информации о себе и только 10% считают, что передача сведений в другую организацию может нанести им вред.

В кредитных договорах Банка Москвы, Внешторгбанка, КМБ-Банка пока нет пункта о передаче информации в кредитное бюро. Зато такой пункт уже есть в договорах Сбербанка и некоторых других банков /29/. Представители банков и кредитных бюро, однако, считают, что большинство заемщиков готовы участвовать в формировании своей кредитной истории.

Передаваемая банками в кредитные бюро информация о заемщиках делится на три части – титульную, основную и дополнительную. В титульной части указаны фамилия, имя, отчество, паспортные данные заемщика, идентификационный номер налогоплательщика и номер пенсионного свидетельства; в основной – место регистрации и жительства клиента, данные по кредиту, судебная информация; в дополнительной – информация о том, кто запрашивал историю. В свою очередь бюро передают титульную информацию в Центробанк, в котором сформирован единый каталог кредитных историй. По нему банк, выдающий кредит, может узнать, в каком бюро хранятся данные о заемщике, а основную часть кредитной истории бюро раскрывает банку на основании его запроса. Доступ к данным могут иметь только те лица, которые собираются кредитовать заемщика и только по его согласию. Благодаря этим запросам банк при выдаче кредита может проследить историю погашения заемщиком других кредитов /8/.

Около 50 кредитных бюро уже зарегистрированы в России. Крупнейшие из них – Национальное бюро кредитных историй (НБКИ, образовано при участии Ассоциации российских банков и международной корпорации TransUnion CRIF), "Экспириан-Интерфакс" (создано группой "Интерфакс" совместно с одним из крупнейших мировых кредитных бюро Experian) и Национальное кредитное бюро (НКБ). При этом ведущие банки на рынке кредитования частных лиц – Сбербанк и "Русский стандарт" – решили поберечь данные о своих заемщиках, и намерены передавать их в собственные кредитные бюро: Сбербанк в партнерстве с Национальным резервным банком, Межрегиональным инвестиционным банком и группой компаний "Русагро" в конце августа организовал бюро "Инфокредит", а банк "Русский стандарт" пока о создании своего бюро не объявил /24/.

3.2.3 Изменение нормативно-правовой базы Центробанка

Центробанк в этом году вплотную занялся упрощением процедуры выдачи кредитов малому бизнесу. Дело в том, что сегодня это острейшая проблема, она имеет вполне конкретные практические причины. То есть это причины в том, что очень мало и слабо кредитуется малый бизнес, в первую очередь в том, что усложнены в том числе и нормативными актами самого Центробанка процедуры выдачи этого кредита, оформления, отчетности и всех сопутствующих любому кредиту условий. И поэтому то, что сам Центробанк поставил задачу упрощения этих процедур, о стимулировании кредитования малого и среднего бизнеса. На данный момент действует программа стимулирования и провозглашения политики, которая реализуется на изменении отдельной взятой инструкции.

Речь идет об изменениях положения Банка России № 254-П "Порядок формирования резервов на возможные потери по ссудам". Об этих поправках, включающих кредитование специальных кооперативов и фондов поддержки малого предпринимательства, Министерству экономического развития удалось договориться с Центробанком.

Поправки в положение Банка России № 254-П "Порядок формирования резервов на возможные потери по ссудам" будут внесены в ближайшее время. Об этом сообщил директор департамента государственного регулирования Министерства экономического развития и торговли Андрей Шаров. Поправки предусматривают включение кредитов таким организациям, как кредитные кооперативы и фонды поддержки малого предпринимательства, во вторую категорию качества ссуд. На текущий момент кредиты данным организациям относятся к третьей категории качества ссуд. Напомним, что по кредитам, относящимся к третьей категории качества ссуд, банки обязаны формировать обязательные резервы в размере 21-50% от суммы кредита, по кредитам, относящимся ко второй категории качества – в размере от 1% до 20% от суммы кредита. Это положение затрудняет работу с малым бизнесом прежде всего небольшим региональным банкам, капитализация которых невысока.

Так, например, изменение положения Банка России № 254-П на ЗАО "Внешторгбанке Розничные услуги" отразится следующим образом, резервы сформированные по кредитам выданным малому бизнесу на сегодняшний день составляют 79200000 рублей, при изменении нормативной базы Центробанка эта сумма уменьшится до 22000000 рублей или на 27,80%.

Единственная лазейка, которую оставил кредиторам малого бизнеса Центробанк, – возможность формировать резерв по портфелю однородных небольших ссуд размером не более 0,1% от собственного капитала. Величина резерва определяется кредитной организацией в зависимости от применяемой методики оценки риска по портфелю однородных ссуд. Этот норматив значительно сужает возможности банков применять упрощенный механизм кредитования малого бизнеса. Так, банк может относить к однородным ссудам только кредиты до 250 тысяч рублей. На мой взгляд, этот норматив может быть увеличен в два-четыpе раза и это не приведет к существенному росту кредитного риска портфеля

Отнесение кредитов, выданных кредитным кооперативам, ко второй категории качества сделает кредитование малого бизнеса более привлекательным. Кредитные кооперативы и фонды поддержки малого предпринимательства – организации, действующие в рамках программы Министерства экономического развития и торговли "Программа поддержки малого предпринимательства", запущенной в 2005 году Согласно этой программе, банки предоставляют кредиты кредитным кооперативам, а те, в свою очередь, малым предприятиям. Роль правительства в данной программе заключается в том, что оно субсидирует кредитным кооперативам процентную ставку по кредитам, предоставленным малому бизнесу.

Центробанк своими действиями хочет стимулировать к тому, чтобы как можно большее число банков оказалось заинтересованным, замотивированными, и вышло бы на рынок кредитования малого бизнеса в большем объеме. Закон предписывает Центробанку наряду с другим задачами способствовать расширению и укреплению банковской системы, а расширение и укрепление банковской системы может происходить, в том числе, и в первую очередь за счет активного осуществления главной банковской функции – это кредитование и как можно более широкого круга заемщиков, предпринимателей, что, собственно, сегодня теоретически поставлено во главу угла экономической политики государства – развивать средний и малый бизнес.

Помимо этого, Герман Греф обратился к Центробанку с просьбой упростить нормативы банков для выдачи кредитов малому бизнесу. По его словам, на 1 января 2006 года 752 банка выдали 123 миллиард рублей малому бизнесу, в то время как потребность предпринимателей в кредитах составляет 750 миллиардов рублей. И все из-за сложностей процедур получения кредитов, подчеркнул министр.

Нормативная база Центробанка РФ также выступает фактором удорожания кредитов малому бизнесу. Текущие затраты на создание резервов на возможные потери по ссудам (в том числе по признаку временных просрочек и пролонгаций кредитов) могут превысить текущие доходы от этих кредитов. Кроме того, создание кредитных пулов (как вариант с взаимными гарантиями) может привести к объединению ряда заемщиков (по мнению Ценробанка РФ) в группу взаимосвязанных заемщиков, что в свою очередь в случае с региональными банка и их небольшими капиталами ограничивает размер таких пулов нормативами максимального кредитного риска на группу взаимосвязанных заемщиков. Банк России неохотно идет на развитие технологии анализа кредитных рисков при кредитовании малого бизнеса. Система оценки, отраженная в нормативных документах, не дифференцирована, – к банкам предъявляются требования по анализу малого бизнеса аналогичные корпоративным заемщикам. Это обстоятельство также сказывается на себестоимости кредитов и тормозит развитие розничного кредитования малого бизнеса.

3.2.4 Развитие системы кредитования стартового бизнеса

Малый бизнес условно можно разделить на две категории: действующий или развивающийся и стартующий. Стартующий бизнес более рисковый чем развивающийся. Он начинается, как правило, при острейшем недостатке всех видов ресурсов, начиная от квалифицированного персонала и кончая деньгами, помещением и всем остальным. Тем не менее, по статистике малые предприятия являются одними из самых дисциплинированных заёмщиков. Невозврат или просрочка возврата кредита составляет 1-2%. К тому же, количество малых предприятий за последние пять или шесть лет составляет около 1 миллиона, и это число почти не меняется, а в некоторых отраслях даже уменьшается. С каждым годом увеличивается количество брошенных фирм. В такой ситуации стартующий бизнес постепенно исчезает. Это означает, что проблема рисков в кредитовании малого предпринимательства отпадает сама собой /35/.

Недостаток денег для начала собственного дела и эффективного ведения малого бизнеса является важнейшей проблемой для многих субъектов малого предпринимательства, в особенности для стартового бизнеса (Таблица 3.3).

Таблица 3.3 – Характеристика источников формирования стартового капитала для представителей малого бизнеса /49/

| Источники денежных средств для начала бизнеса | Характеристика |

| 1 | 2 |

| Собственные сбережения населения | Незначительны, ввиду низких доходов населения |

| Продажа собственного имущества | У начинающих предпринимателей практически отсутствует имущество, которое можно продать. |

| Кредитование в рамках государственной помощи малому бизнесу | Льготное кредитование и страхование субъектов малого предпринимательства хотя и декларируется, как одна из основных форм государственной поддержки малого бизнеса, однако, на практике реализуется редко из-за сложившейся экономической ситуации. Возможности государства очень ограниченны |

| Банковский кредит |

- Прежде всего, банк интересует залоговые гарантии, которыми являются объекты жилой недвижимости (это должна быть приватизированная квартира, где не проживают дети-инвалиды, никто не прописан, то есть фактически вторая квартира), объекты коммерческой недвижимости или материальные ценности на сумму более чем в два раза превышающие размеры кредита. - В банковской среде распространено мнение, что вложение в малые предприятия рискованны и невыгодны. Это в первую очередь связано с отсутствием залогов и гарантий у малых предприятий, кропотливостью и сравнительно низкой рентабельностью проектов |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |