| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Поддержка малого бизнеса

На основании субъективных данных можно сделать вывод о том, что высшее руководство ООО "РостовЮг" имеет хорошую деловую репутацию и постоянных партнеров в бизнесе, кредитная история – безупречная и косвенная зависимость клиента от сезонности продаж позволяет говорить о положительной и стабильной работе направленной на развитие в будущем.

ООО "РостовЮг" отвечает всем основным требованиям, предъявляемым банком к потенциальным заёмщикам, в ходе анализа не было выявлено ни одного стоп-фактора, который бы повысил риск кредитования. Одновременно можно сделать вывод, что финансовая деятельность и дальше будет осуществляться на высоком уровне.

На основании выше проведенного анализа кредитоспособности ООО "РостовЮг" можно сделать вывод о целесообразности выдачи разового кредита на сумму 5500000 рублей и срок до 36 месяцев с процентной ставкой 18,5% годовых.

3. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства

3.1 Проблемы банковского кредитования субъектов малого предпринимательства

Данный раздел посвящен исследованию проблем, существующих в сфере оказания банками своих услуг предприятиям малого бизнеса. Подобный анализ позволит выявить не только насущные проблемы, но и потенциал и перспективы развития рынка банковских услуг малому бизнесу, что в свою очередь будет способствовать выработке рациональных предложений и рекомендаций по активизации банковской поддержки малого предпринимательства в нашей стране.

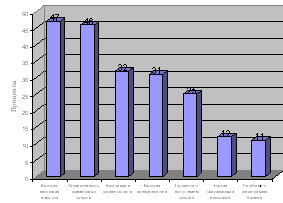

Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране (рисунок 3.1).

Рисунок 3.1 – Основные проблемы развития малого бизнеса /44/

На основании рисунка 3.1 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей – во-первых, это высокая налоговая нагрузка (47%) и ограниченность финансовых средств (46%), во-вторых это коррупция в органах власти (32%) и высокая арендная плата (31%), в-третьих это трудности с получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и проблемы связанные непосредственно с регистрацией самого бизнеса (11%) – из чего следует, что ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего также и вытекает напрямую проблема с получением кредита у банка. В силу этого остается нерешенным ряд задач, которые наиболее эффективно мог бы решить банковский сектор.

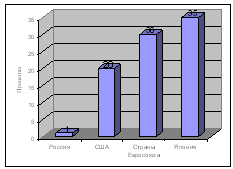

О слабом уровне развития кредитования малого предпринимательства в России можно сделать вывод на основе ниже представленного рисунка 3.2. Из которого видно, что доля кредитов выдаваемых малому бизнесу в ВВП в России (1%) значительно ниже по сравнению с США (20%), странами Евросоюза (30%) и Японией (35%). По уровню поддержки малого и среднего бизнеса Россия находится на 148-м месте.

Рисунок 3.2 – Доля выданных кредитов малому бизнесу в ВВП /43/

По результатам исследования, проводимого Рабочим центром экономических реформ – либеральная альтернатива, по вопросам взаимоотношений банков и малых предприятий выяснилось, что среди услуг, которые субъекты малого бизнеса хотели бы получать, но не получают от банков-контрагентов, кредитование стоит на первом месте. Получение кредита у банка считают доступным только 37,3% участников опроса. Фактически испытывали трудности в получении кредита в банке 30,7% респондентов /19/.

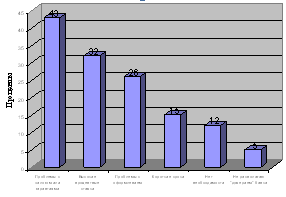

Как уже отмечалось, значительная роль в развитии малого бизнеса отводится сегодня банковскому сектору. Именно они могут обеспечить доступность финансовых услуг малому бизнесу. Однако наличие ряда проблем, связанных с кредитованием малого бизнеса ограничивает доступ данных субъектов хозяйствования к финансовым ресурсам (рисунок 3.3).

Рисунок 3.3 – Причины препятствующие получению кредита /35/

Как видно из рисунка 3.3 основная проблема доступа малых предприятий и индивидуальных предпринимателей к финансовым ресурсам банка в первую очередь связана с проблемой предоставления залога и гарантий (43%), во-вторых это высоки процентные ставки за пользование кредитом (32%), сложность и длительность оформления соответствующих документов беспокоят 26% респондентов, короткие сроки проблема для 15%, не видят необходимости в привлечении дополнительных средств – 12% и не располагают доверием банка – 5%.

И все же, анализируя ситуацию на сегодняшний день, можно отметить, что превалирующая точка зрения о том, что банки не заинтересованы в кредитовании малого бизнеса, постепенно опровергается существующей практикой.

Как показывают исследования, совокупный объем кредитов малому бизнесу в 2005 году составил около 5 миллиардов долларов. На фоне кредитов крупным и средним предприятиям (почти 140 миллиардов долларов) или частным лицам (40 миллиардов долларов) это выглядит довольно скpомно. Однако финансирование малого бизнеса отличается высокой динамикой: прирост до 50% за год, в то время как объем рублевых кредитов, предоставленных банками нефинансовым предприятиям и организациям, в целом, по данным Банка России, вырос на 28,3%. Более того, есть основания полагать, что в 2006 году сектор кредитования малого бизнеса окажется рекордсменом по темпам прироста.

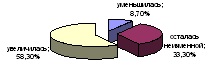

Рисунок 3.4 – Динамика предоставления кредитов малому бизнесу за 2005 год /44/

Об эффективности работы с малым предпринимательством, правильности выбранной стратегии можно судить, опираясь на накопленный кредитными организациями опыт. Тот факт, что лишь у 8,70% исследованных банков доля кредитования малого бизнеса за год работы уменьшилась, у 33,30% – осталась неизменной, а у 58,30% увеличилась, свидетельствует в целом о перспективности работы банков в этом секторе экономики и экономической оправданности расширения своего присутствия на рынке финансовых услуг для малого предпринимательства (рисунок 3.4).

Необходимым условием выдачи кредита является наличие обеспечения. По данным "Рабочего центра экономических реформ при Правительстве РФ" в 31,20 % случаев банки в обеспечении кредитов чаще всего отдают предпочтения товарно-материальным запасам и ценностям, в 23,80 % – недвижимости, включая незавершенное строительство, здания, основные фонды. Лишь 6,00% банков в качестве обеспечения принимают остаток средств на расчетном счете и 11,00% гарантии другой фирмы или другого банка, ценные бумаги (рисунок 3.5).

Рисунок 3.5 – Предпочтения банков в обеспечении при выдаче кредита /19/

Стоит отметить, однако, что гарантии как вид залога чаще используются теми предприятиями, которые имеют более одного банка-контрагента. Гарантии государства и органов местного самоуправления, предоставление кредита без обеспечения имеют место крайне редко.

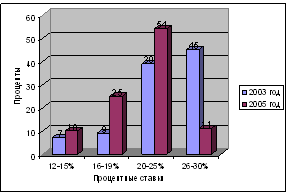

При этом 95% кредитов, полученных респондентами, не превышают 10 миллионов рублей. Существенную часть (около 40%) составляют кредиты до 500000 рублей. В основном, это краткосрочные кредиты. В 2003 году 84% респондентов получили кредиты по ставкам, превышающим 20% годовых, а в 2005 году уже 65%, причем с заметным перевесом в сторону кредитов выданных под 20-25% годовых. (рисунок 3.6).

Рисунок 3.6 – Процентные ставки по выдаваемым кредитам малому бизнесу в 2003 и 2005 году /43/

Среди целей кредитования респондентами указывались: закупка сырья и товара, приобретение оборудования, выкуп зданий и прочее. При этом более 60% ответивших брали кредит на решение краткосрочных задач (пополнение оборотных средств). В качестве залога в большинстве случаев использовались объекты недвижимости и товары в обороте.

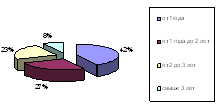

По всей видимости, в ближайшие несколько лет наиболее популярными останутся кредиты на срок до одного года. Особенно характерно это будет для местных банков, которые станут расширять охват и активно сотрудничать с теми малыми предприятиями, которые ранее не использовали банковские кредиты как источник финансирования. У крупных банков, распределение кредитов сроком до года и от года до трех лет со временем станет несколько равномернее в силу того, что, проводя более консервативную политику работы с малым бизнесом в регионах, они будут накапливать больше постоянных клиентов, которые со временем начнут брать более крупные кредиты на длительные сроки. Сегодня 42% от общего объема кредитов выдается сроком до одного года, 27% на срок от одного года до двух лет, 23% на срок от двух до трёх лет и свыше трех лет было выдано 8% кредитов (рисунок 3.7).

Рисунок 3.7 – Структура кредитов по срокам предоставления

В 2004 году Ассоциация "Россия" проводила второе (первое прошло двумя годами ранее) обследование банков на предмет кредитования ими малых предприятий. В нем приняли участие 85 банков из 36 субъектов РФ, в том числе 20 московских, по 6 из Краснодарского края и Ростовской области, 5 из Тюменской, 4 из Челябинской, по 3 из Калининградской, Новосибирской и Самарской областей, Красноярского края и Республики Мордовия, по 2 из Пермской, Тамбовской и Кемеровской областей, по одному – из остальных регионов /19/.

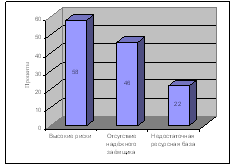

Отвечая на вопрос анкеты о причинах, препятствующих увеличению объема кредитования этой сферы, 58% респондентов назвали высокие риски, 46% – отсутствие надежного заемщика и лишь 22% – недостаточность ресурсной базы. (рисунок 3.8).

Рисунок 3.8 – Причины препятствующие увеличению объемов кредитования малого бизнеса банками /19/+

Как видно из рисунка 3.8 основной преградой, которая стоит на пути расширения операций банков с предприятиями малого бизнеса, является их высокий риск кредитования. Риски кредитования малого бизнеса обусловлены как спецификой этого особого вида бизнес деятельности, так и особенностями его развития в России. Например, оторванность российского малого бизнеса от формирования всей предпринимательской среды. В результате, в отличие от зарубежных аналогов, малые предприятия в России функционируют изолированно от крупных корпораций. Значимым фактором, влияющим на формирование рисков банковского кредитования малого бизнеса, является также деформация хозяйственной среды малого бизнеса, проявляющаяся в разрыве между реальными и формально учтенными объемами хозяйственного оборота, что вызывает малую информационную прозрачность данного сектора экономики. Специфичным представляется и кадровый состав менеджмента, обусловленный особенностями становления рыночной экономики в России. Это обусловливает такое положение, что банковская работа с клиентом такого рода соединяет как методы работы с юридическим лицом, так и методы работы с физическим лицом /36/.

Таким образом, минимизация рисков банковского кредитования малого бизнеса возможна при условии реализации комплексной программы взаимодействия субъектов малого бизнеса и коммерческих банков. Коммерческий банк должен стремиться не только к мониторингу финансового состояния заемщика, но и осуществлять мониторинг текущей деятельности заемщика.

Не секрет, стремясь обезопасить себя, коммерческие банки подчас закладывают повышенный процент, дабы компенсировать возможные потери от невозврата кредита. Так что одним из главных условий расширения кредитной деятельности банков в сфере малого бизнеса остается снижение рисков /48/.

Оценку финансового состояния клиента банки проводят на основании его официальной отчетности, скорректированной с учетом реальной деятельности. В процессе анализа определяются: основное и вспомогательные направления в бизнесе клиента, история его развития, форма и структура собственности, уровень организации управления, зависимость компании от сезонности и степени специализации, портфель заказов и зависимость от поставщиков, перечень основных конкурентов, дебиторская и кредиторская задолженности, уровень обеспечения по кредиту, источник поручительства и другое.

В целом практически все методики базируются на следующих основных принципах, кредитных взаимоотношений банков с малым бизнесом /21/:

- не предоставлять кредит, если предприятие находится в критической ситуации или средства необходимы для погашения другого кредита;

- определять кредитоспособность заемщика только на основе анализа его реального финансового положения;

- учитывать конкурентоспособность заемщика, репутацию, деловые и профессиональные качества руководства предприятия;

- учитывать трудности предоставления малым предприятиям первоклассных поручителей, используя комбинированный залог;

- оперативно решать вопрос о предоставлении кредита и при положительном решении постоянно следить за состоянием бизнеса клиента и сроками погашения кредита.

Наряду с общими принципами банки используют и другие подходы, которые формируются в процессе практической работы. Скажем, одни банки признают залогом только имущество или поручительства, другие кредитуют лишь по оборотам, третьи ориентируются на кредитную историю заемщика. /50/.

В этой ситуации банку приходится самому создавать кредитную историю клиента, начиная работу с ним с выдачи небольших займов на короткие сроки и постепенно увеличивая сумму и срок. Если одновременно с этим "хороший" заемщик будет получать льготы в виде снижения ставки и уменьшения залогового обеспечения, малое предприятие будет "привязано" к своему банку.

Уже сегодня кредитные отделы некоторых банков проводят анализ финансового состояния заемщика за длительный период. Какие ссуды брал раньше, как обслуживал и погашал долг, возникали ли конфликтные ситуации – все это ложится в основу объективной кредитной истории, выходящей за масштабы отношений с единственным банком /24/.

Возвратность кредитов малыми предприятиями во многом зависит от эффективности использования заемных средств. Трудности, с которыми сталкивается здесь малый бизнес, зависят от разных факторов: отсутствие опыта, разработка новых направлений, изменение конъюнктуры и прочих. Наши банки начинают использовать зарубежный опыт, когда банк-кредитор активно участвует в разработке бизнес-плана клиентов, консультирует его руководителей по широкому спектру финансовых проблем. В конце концов, именно кредитор заинтересован в том, чтобы вложенные им средства вернулись с прибылью.

Нельзя забывать и о том, что в сфере малого бизнеса как нигде требуется дифференцированный подход к оценке кредитоспособности. Если торговой фирме кредит нужен, как правило, для пополнения оборотных средств, то производственной или строительной – на развитие или реализацию достаточно долгосрочного проекта. Есть и многопрофильные малые предприятия.

На основании выше выделенных мною проблем были разработаны рекомендации по увеличению объёмов кредитования субъектов малого бизнеса банками которые представлены в нижеследующий таблице – 3.1, а обоснования этих рекомендаций представлены далее.

Таблица 3.1 – Результаты от внедрения разработанных предложений в сфере кредитования малого бизнеса

| Выдвинуты предложения | Эффект |

| Изменение приоритетов по мерам государственной поддержки | При разделении риска между ЗАО "Внешторгбанк Розничные услуги" и гарантийным фондом поровну возможно увеличение ресурсной базы банка на 11 миллионов рублей, а при субсидировании на 5500000 рублей, т.е. эффективность работы системы гарантий в данном случае будет в два раза больше чем системы субсидирование процентных ставок |

| Развитие кредитных бюро | Риск кредитования малого бизнеса ЗАО "Внешторгбанк Розничные услуги" оценивает на уровне 1-2%, при развитии бюро кредитных историй риск снижается в пределах 0,85-1,7% |

| Изменение нормативной базы Центробанка | На данный момент кредитный портфель отдела малого бизнеса ЗАО "Внешторгбанка Розничные услуги" равен 220000000 рублей, общая сумма сформированных резервов равна 79200000 рублей, при изменении нормативной базы Центробанка эта сумма уменьшится до 22000000 рублей или на 27,80%. |

| Развитие кредитования стартового бизнеса | При учёте наличия специфических зон рисков кредитования стартового бизнеса процентная ставка будет равна 23-27% годовых, кредит будет выдаваться на срок не более чем на 2 года. Ресурсы банка позволяют выдавать кредиты в данной категории ежемесячно на сумму 15000000 рублей, что соответствует потребностям данного сегмента ростовского рынка. Ежемесячная прибыль банка будет приблизительно равна 6-10% от суммы выданных кредитов. |

3.2 Направления совершенствования кредитования малого бизнеса

3.2.1 Изменение приоритетов по мерам государственной поддержки

Кредитование субъектов малого предпринимательства должно осуществляться на льготных условиях с компенсацией разницы части процентных ставок за счет бюджетных средств через систему фондов поддержки малого предпринимательства. При этом кредитные организации, осуществляющие кредитование субъектов малого предпринимательства на льготных условиях, должны пользоваться льготами в порядке, установленном законодательством Российской Федерации.

Предоставление государственных кредитных гарантий пока в России не развито. А вот средства из бюджетов различного уровня на компенсацию процентных ставок по кредитам выделяются. Субсидирование процентных ставок, с одной стороны, позволяет предприятиям снизить расходы – банковские кредиты становятся дешевле. С другой стороны, такая схема обеспечивает банкам некую компенсацию рисков, которые они берут на себя при кредитовании предприятий малого бизнеса /20/.

С помощью таких программ ограничивается потребность в прямых бюджетных ассигнованиях на нужды кредитования малого бизнеса. Кроме того, исключается необходимость в привлечении государственных учреждений для оценки заемщиков – для этих целей используется опыт финансового сектора.

В рамках региональных программ финансовой поддержки малого бизнеса реализуются различные схемы субсидирования процентной ставки по кредитам, предоставляемым малому бизнесу. Как правило, на уровне местных администраций определяются основные отрасли или предприятия, нуждающиеся в финансовой поддержке.

В российских регионах существуют разные подходы к решению данной проблемы. В Краснодарском крае, например, процентная ставка компенсируется на две трети, в Ставропольском – на три четверти. В Москве на цели субсидирования процентных ставок по кредитам малому бизнесу было выделено 3 миллиона долларов /30/. Субсидирование осуществляется в процессе реализации инвестиционных проектов со сроком окупаемости не более двух лет.

К сожалению, участие государства на рынке кредитования малого предпринимательства ничтожно мало – менее 1,5% процента кредитов предоставлены под государственные гарантии /30/. Между тем именно государство должно создавать условия для кредитования малого бизнеса – через формирование системы гарантий.

Но с экономической точки зрения поручительство является более дешевым и удобным инструментом обеспечения кредита, чем залог. Чрезвычайно важную роль в деле обеспечения новых и вновь создающихся малых предприятий кредитными ресурсами может сыграть система гарантирования кредита. Государство могло бы на определенный период взять на себя формирование полноценного гарантийного фонда, который обеспечит доступ малых предприятий к кредитам. При создании таких гарантийных фондов возможно распределение рисков между федеральными и региональными государственными структурами или их агентами, субъектами малого предпринимательства и банками-кредиторами. Такой подход позволяет в частности реализовать кредитование стартовых проектов, одного из самых перспективных, высокоэффективных, но и самых рискованных видов предпринимательства /43/.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |