| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Поддержка малого бизнеса

Таблица 1.1 – Вклад малых и средних предприятий в ВВП по странам /19/ В процентах

| Страна | Доля в ВВП |

| Великобритания | 50-53 |

| Германия | 50-52 |

| Италия | 57-60 |

| Франция | 55-62 |

| США | 50-52 |

| Япония | 52-55 |

| Россия | 10-12 |

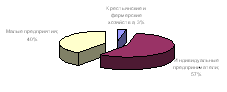

Структура малого бизнеса сама по себе не однородна по данным рисунка 1.5 из общего числа зарегистрированных субъектов малого бизнеса индивидуальных предпринимателей 57%, малых предприятий 40% и крестьянских фермерских хозяйств – 3%.

Рисунок 1.5 – Структура сектора малого бизнеса на 1 января 2006 года

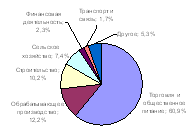

Далее рассмотрим кредитование малого бизнеса в отраслевом разрезе по данным, представленным на рисунке 1.6.

Рисунок 1.6 – Объем кредитов, выданных в 2005 году малым предприятиям по отраслям /19/

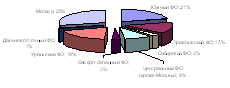

В отраслевом разрезе ситуация такова, что наиболее активно кредитуются предприятия торговли и общественного питания, которые зачастую оказываются просто вынуждены брать кредиты даже под высокие проценты. На долю этих предприятий в 2005 году пришлось более 60% кредитов. На обрабатывающие производства пришлось всего чуть более 10%. При этом более четверти компаний из данной сферы – это производители пищевых продуктов, около 20% занимаются производством готовых металлических изделий и ещё одна четверть компаний занята в прочем производстве – это производство мебели, ювелирных изделий, спортивных товаров, игрушек, аттракционов, пишущих принадлежностей, переработка отходов и др. В среднесрочной перспективе наиболее вероятно будет увеличиваться доля кредитов, выданных обрабатывающим и строительным предприятиям. Это коснется как крупных московских, так и мелких региональных банков. Наиболее перспективными и активно осваиваемыми как московскими, так и региональными банками представляются Центральный, Приволжский, Южный регионы и Урал, где на сегодняшний день уже работает достаточное число малых предприятий и есть все предпосылки для стабильного увеличения их количества (рисунок 1.7).

Рисунок 1.7 – Объем кредитов выданных малому бизнесу в 2005 году по регионам России /33/

Региональное развитие кредитования малого бизнеса будет идти по 2 направлениям – московские банки еще достаточно долго будут осваивать крупные региональные центры, а местные банки будут идти дальше и развивать кредитование непосредственно в небольших областных и районных центрах. Таким образом, в более перспективных регионах кредитование будет развиваться быстрее, чем в менее перспективных, за счет большей полноты охвата. Поэтому в среднесрочной перспективе неравномерность развития кредитования малого бизнеса в региональном разрезе будет только усиливаться.

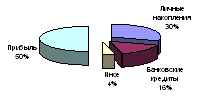

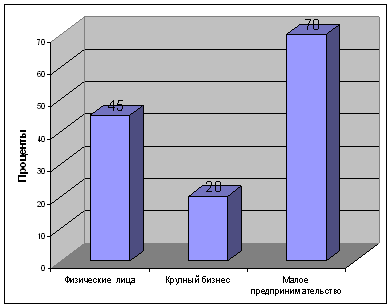

Более чем половине представителей малого бизнеса, оценивающих свой бизнес как устойчивый, не хватает средств для развития. Такие данные проводит "ОПОРА России" по итогам исследования малого бизнеса, которое проводилось в этом году совместно с Всероссийским центром исследования общественного мнения – 50% участников опроса заявили, что главным источником финансирования предприятия выступают вложения из собственной прибыли, на втором месте личные средства собственника предприятия – 30%. Лишь затем идут кредиты банков (16%). Финансирование малых предприятий лишь в небольшой степени связано с кредитованием, и в основном бизнес вынужден рассчитывать на собственные силы (рисунок 1.8).

Рисунок 1.8 – Источники финансирования малого бизнеса в России /44/

Кредитование малого бизнеса тесно связано с общим положением российского банковского сектора. В настоящее время банки активно наращивают кредитные портфели, выводя на рынок новые продукты, расширяя целевые группы заемщиков за счет населения индивидуальных предпринимателей малого и среднего бизнеса.

Характерно, что кредитование нефинансовых организаций осуществляют в основном российские банки, тогда как доля банков с иностранным участием в капитале, кредитующих российские предприятия, весьма незначительна.

В настоящее время динамичное наращивание кредитного портфеля российскими банками сопровождается как качественными изменениями в структуре предлагаемых кредитных продуктов, так и перестройкой бизнес-процессов в самих кредитных организациях и внедрением новых технологий оценки заемщиков. Рассмотрим более подробно современные тенденции кредитования малого бизнеса.

Для начала рассмотрим двухуровневую систему кредитования субъектов малого предпринимательства /19/. Данная система предполагает выделение ресурсов на реализацию программ поддержки малого бизнеса крупнейшими финансовыми институтами. Поиск и оценка проектов, а также выдача кредитов осуществляются через систему уполномоченных банков, с которыми заключены агентские соглашения. Основными игроками в этом сегменте остаются банки, использующие ресурсы международных финансовых институтов, а также российские банки с государственным участием: Российский банк развития (РосБР) и Внешторгбанк (ВТБ). Полностью за счет западных денег поддержкой предпринимателей занимается Банк Кредитования Малого Бизнеса (КМБ-Банк). Для этого он использует средства ЕБРР и Международной финансовой корпорации /35/. Объем кредитования малого бизнеса различных банков представлен в приложении Д.

У Сбербанка существует две программы кредитования малого бизнеса – за счет собственных средств и из средств ЕБРР. По такой же схеме предоставляют ресурсы "УралСиб", Росбанк и Нижегородский банкирский дом (НБД-Банк), Челиндбанк, Дальневосточный банк, Уралтрансбанк и Сибакадембанк.

ДельтаБанк, Пробизнесбанк, "Первое ОВК" являются банками-агентами инвестиционного фонда "США-Россия". "Центр-Инвест", Пробизнесбанк, Московский Кредитный Банк – Международной финансовой корпорации. "Русский Банкирский дом" сотрудничает с американским агентством USAID по поддержке малого предпринимательства. Агентство принимает на себя половину рисков по невозвратам кредитов, что позволяет банку снизить процент кредитования. С USAID также работают СДМ-Банк, "Центр-Инвест" /17/.

Все упомянутые иностранные организации выделяют дешевые по российским меркам долгосрочные ресурсы для финансирования российского малого бизнеса. Рейтинг банков кредитующих малый бизнес с выручкой до 5 миллионов долларов представлен в приложении Д.

Открывая доступ малого бизнеса к относительно дешевым финансовым ресурсам, двухуровневая система кредитования позволяет российским банкам-агентам решать две основные проблемы кредитования в этой сфере – снижать ставки по кредиту, делая его более дешевым для конечного заемщика, и увеличивать сроки кредитования, в чем остро нуждаются малые предприятия.

Остановимся более подробно на особенностях становления двухуровневой системы кредитования малого бизнеса на примере банков – лидеров данного сегмента рынка.

Сбербанк /28/, как уже было сказано выше, кредитует малый бизнес по двум основным программам: у него есть собственные линии кредитования, а также целевые транши ЕБРР.

В первом случае Сбербанк выступает как донор финансовых ресурсов, которые доводятся до конечного заемщика региональными банками-партнерами, выступающими в качестве агентов банка. До последнего времени агентами выступали и региональные фонды поддержки малого предпринимательства. На начало 2005 года у Сбербанка действовало 15 соглашений с субъектами РФ по кредитованию малого предпринимательства посредством региональных фондов. В прошлом году через эти фонды Сбербанк распределял микрокредиты (менее 2000 долларов), заниматься полным обслуживанием которых самому банку было нерентабельно. Ужесточение правил деятельности региональных фондов поддержки малого бизнеса, запрещающих им выдавать кредиты и займы без лицензии на ведение банковской деятельности, существенно ухудшит положение субъектов малого предпринимательства.

В 1995 году Сбербанк начал сотрудничать с ЕБРР в сфере кредитования малого бизнеса. В этом случае донором ресурсов выступал ЕБРР, передавал банку-агенту наряду с финансами технологии организации кредитной работы, процедуры анализа заемщиков и методики оценки рисков. К настоящему времени список российских агентов и партнеров ЕБРР в области кредитования малого предпринимательства расширился. В рамках двухуровневой системы доведения финансовых ресурсов ЕБРР до российских малых предприятий работают банки "УралСиб", Росбанк и Нижегородский банкирский дом.

В целом на 1 января 2005 года задолженность субъектов малого бизнеса перед Сбербанком составила 146 миллиардов рублей. При этом около четверти всех выданных малому бизнесу кредитов приходится на долю индивидуальных предпринимателей (35 миллиардов рублей на 01.01.2005). В отраслевом разрезе в общей структуре задолженности лидируют торговля и общественное питание (остаток задолженности составляет 70% всей суммы задолженности субъектов малого бизнеса), далее следуют промышленность и строительство, сельское хозяйство.

Корректно оценить долю Сбербанка на рынке кредитования малого бизнеса России довольно сложно, так как значительное количество малых предприятий пользуется альтернативными финансовыми источниками (займами у родственников, знакомых, нефинансовых структур). Вместе с тем по отдельным регионам такие оценки существуют. В частности, по данным Ассоциации банков Северо-Запада, доля Сбербанка на рынке кредитования малого бизнеса в Санкт-Петербурге достигает 80%.

КМБ-Банк /41/ со времени своего создания в 1998 году КМБ-Банк являлся агентом для распределения целевых средств ЕБРР и Международной финансовой корпорации (IFC), предназначенных для поддержки развития малого предпринимательства. Его конкурентным преимуществом являются не только дешевые ресурсы, но и технологии выдачи кредитов субъектам малого бизнеса. Анализ оценки кредитоспособности заемщика строится на европейской технологии оценки бизнеса с учетом российской специфики. Так, например, эксперты банка оценивают реальное состояние заемщика с обязательным выездом на место. Принятые в банке стандартные процедуры оценки позволяют значительно снизить долю невозвращенных кредитов в общем кредитном портфеле.

Внешторгбанк /12/ в отличие от КМБ-Банка кредитует малый бизнес за счет собственных средств. В 2004 году Внешторгбанк выделил направление кредитования малого бизнеса в дочерний банк – ЗАО "Внешторгбанк Розничные услуги" (ВТБ-24), специализирующийся на обслуживании частных клиентов и предприятий малого бизнеса. Внешторгбанк-24 очень быстро наращивает портфель кредитов, выданных малому бизнесу, и к концу 2006 года планирует увеличить его до 14 миллиардов рублей.

Так же как и у Сбербанка, у ВТБ агентами при распределении финансовых ресурсов выступают его филиалы.

Кроме филиалов банка, в качестве агентов выступают администрации субъектов РФ и региональные фонды поддержки малого предпринимательства, которые осуществляют работу по отбору заемщиков и предоставлению кредитов субъектам малого предпринимательства. Уже заключены соглашения о сотрудничестве с администрациями 32 субъектов РФ, а еще около 40 проектов подобных соглашений подготовлены и переданы местным властям. В планах – разработка программы сотрудничества между администрациями субъектов Федерации и региональными отделениями банка.

По мнению руководства Внешторгбанка, сотрудничество с региональными фондами поддержки малого предпринимательства позволяет банку снижать операционные расходы при кредитовании данной категории заемщиков. Такая схема дает возможность банку доводить кредитные ресурсы до предпринимателей тех регионов, где отсутствуют его филиалы. В частности, положительные результаты дал опыт по финансированию Внешторгбанком Фонда поддержки малого предпринимательства Белгородской области (под гарантии местного бюджета), который, в свою очередь, кредитует предпринимателей.

Российский банк развития /15/, активно кредитует по двухуровневой системе которая предусматривает следующий порядок предоставления финансовых ресурсов: РосБР привлекает на внутреннем финансовом рынке под государственные гарантии денежные средства под 8-9% годовых и кредитует уполномоченные региональные банки под 12% годовых. При этом уполномоченные банки выбираются Российским банком развития с учетом их финансового состояния и опыта работы с малым бизнесом и согласовываются с Министерством финансов. За счет ресурсов, предоставленных РосБР, эти банки предоставляют целевые займы малому бизнесу с маржой не более 5%.

Поскольку программа нацелена как на расширение доступа субъектов малого предпринимательства к финансовым ресурсам, так и на снижение стоимости кредита для конечного заемщика, в рамках данной программы предполагается участие муниципальных и региональных администраций. Именно за счет субсидирования ими части процентной ставки намечалось снизить проценты по кредиту до 12-15% годовых.

Программа имеет ряд недостатков, на которые обращают внимание и эксперты, и чиновники. По мнению заместителя руководителя Департамента регулирования предпринимательской деятельности Министерства экономического развития России Ирины Аникиной, выбор уполномоченных региональных банков должен осуществляться на конкурсной основе по параметрам, ежегодно утверждаемым Правительством РФ. Министерство экономического развития России предлагает изменить и саму схему распределения бюджетных сумм: основную часть средств из 1,5 миллиардов рублей выделить на создание Гарантийного фонда для поддержки малого предпринимательства.

Существенным является заложенное в Программу ограничение круга потенциальных заемщиков. Потенциальные заемщики должны отвечать определению малого предприятия закрепленному в Федеральном законе от 14.06.1995 № 88-ФЗ. Критерием выдачи кредитов является стабильная работа на рынке не менее полугода, положительные финансовые результаты, отсутствие задолженности по обязательным платежам в бюджет и внебюджетные фонды. Сюда же входит и требование самостоятельно финансировать кредитуемый проект не менее чем на 20%. Четко обозначено наличие залогового обеспечения. Кроме того, претендентам необходимо предоставить бизнес-план, в котором обоснована эффективность бизнеса и возможность получения прибыли. Перечисленные требования по усмотрению уполномоченных региональных банков могут быть дополнены и другими.

Отметим, что данная программа не была реализована в том виде, как предполагалось изначально. Несмотря на то, что выделение 3 миллиардов рублей под государственные гарантии было заложено в бюджете 2004 года, до конца года Министерство финансов России не предоставил документы по реализации госгарантий.

Тем не менее, РосБР осуществляет кредитование малого бизнеса из собственных средств. На начало 2005 года банк выдал через систему уполномоченных региональных банков кредиты на сумму 971,6 миллионов рублей. Всего по данной программе финансовые ресурсы могли получить малые предприятия в 24 российских регионах.

В частности, для предоставления ссуд малому бизнесу в Северо-Западном регионе РосБР открыл кредитную линию Балтинвестбанку. В среднем ставка по рубленым кредитам составляет 18-19% годовых, а маржа РосБР по кредитам уполномоченным банкам не превышает 2%. Для расширения объема кредитования субъектов малого предпринимательства РосБР собирается заключить аналогичные договоры еще с 16 банками Санкт-Петербурге. В рамках этой программы банки-агенты получают возможность расширить клиентскую базу, привлечь среднесрочные финансовые ресурсы (на срок до 2 лет).

На начало 2006 года РосБР при участии 72 региональных банков выдал субъектам малого предпринимательства 2,4 тысяч кредитов на сумму 6,1 миллиардов рублей. Уже сейчас можно констатировать, что программа востребована как региональными банками и малыми предпринимателями, так и региональными властями. Об этом, в частности, свидетельствует тот факт, что РосБР подписал соглашения о сотрудничестве с 50 субъектами РФ.

2. Кредитование субъектов малого бизнеса (ПО МАТЕРИАЛАМ ЗАО "Внешторгбанк Розничные услуги")

2.1 Краткая характеристика ЗАО "Внешторгбанк Розничные услу

2.2 ги"

Ажиотаж, разгорающийся на рынке банковской розницы, не оставил равнодушными крупнейших игроков – банки, традиционно далекие от работы с физическими лицами. О своих амбициозных планах в розничном банковском бизнесе заявил Внешторгбанк.

Розничный бизнес – дорогой бизнес, и с этим надо считаться. Российские банки, лидеры розничного рынка, в настоящее время активно расширяют каналы продаж своих услуг, совершенствуют информационные технологии, тратят много усилий на маркетинговые мероприятия, включая рекламу. Здесь очень важно то, что вложенные средства работают не только на розничный бизнес банка, но и на развитие всех его услуг в комплексе, на его имидж. Банки такого уровня, как ЗАО "Внешторгбанк Розничные услуги", тратят на развитие розничного бизнеса несколько десятков миллионов долларов в год, и это объективно обоснованные затраты.

Темпы роста привлеченных средств физических лиц у Внешторгбанка значительно выше, чем в среднем по банковской системе. За три последних года остатки на счетах вкладов Внешторгбанка увеличились в 9 раз. За счет этого Внешторгбанк в 2 раза увеличил свое присутствие на рынке частных вкладов. В настоящее время ВТБ уверенно занимает 3 позицию в рейтинге российских банков по абсолютному объему привлеченных средств. В условиях быстрорастущего рынка Внешторгбанк ставит перед собой достаточно амбициозные планы по вхождению в тройку лидеров по объемам предоставляемых розничных услуг. Позиционируя себя как универсальный банк, обладающий высокими технологиями, Внешторгбанк нацелен на занятие 10% рынка розничных услуг к 2009 году.

С 1 октября 2006 в рамках группы ВТБ в городе Ростове-на-Дону начал работу специализированный розничный банк, обслуживающий население и предприятия малого бизнеса с годовой выручкой до 3 миллионов долларов.

Решение о его создании вызвано стремлением уделить как можно больше внимания потребностям и интересам частных лиц и малого бизнеса. Концентрация усилий на работе с розничными клиентами позволит создать структуру, максимально отвечающую их требованиям. Как видно из рисунка 2.1 есть основания полагать, что в 2006 году сектор кредитования окажется рекордсменом по темпам прироста. По прогнозам, скорость роста сектора возрастет до 70-80% в следующем году. Фаза бурного роста продолжится в течение 5-7 лет, после чего сложится более стабильная структура рынка и выделятся постоянные лидеры, а темпы прироста снизятся до 30-35%.

Рисунок 2.1– Прогнозируемый темп прироста на рынке кредитов в 2006 году

Внешторгбанк 24 является участником системы страхования вкладов и имеет все необходимые лицензии на осуществление банковской деятельности: генеральную лицензию Центрального банка Российской Федерации на осуществление банковских операций, лицензию на осуществление операций с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг и т. д.

Клиентам из числа предприятий малого бизнеса и физических лиц Внешторгбанк 24 предлагает полный спектр банковских услуг на уровне высочайших международных стандартов. В их числе – расчетно-кассовое обслуживание и кредитование предприятий малого бизнеса, привлечение средств населения во вклады, все виды кредитования, включая ипотечное, выпуск банковских карт, система дистанционного обслуживания Интернет-банк и многие другие.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |