| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Поддержка малого бизнеса

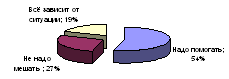

К поддержке со стороны государства у представителей малого бизнеса далеко не однородное отношение (рисунок 1.2).

Рисунок 1.2 – Отношение предпринимателей к господдержке /43/

Как видно из представленного выше рисунка малому бизнесу сегодня надо помогать – так заявили 54% опрошенных, ему "не надо мешать", уверены 27%, хотя "все зависит от ситуации" считают 19% респондентов.

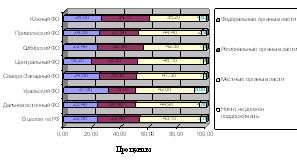

В этой связи, интересно посмотреть, на какой из уровней власти малый бизнес возлагает наибольшие надежды (рисунок 1.3).

Таковыми оказались как раз муниципальные (местные власти): по мнению 43,10% субъектов малого бизнеса, именно власти муниципалитетов должны больше других уровней власти стимулировать и поддерживать развитие бизнеса. Это объясняет низкую оценку деятельности местных властей: от них ждут большего, но пока немного получают. На втором месте (28,70%), с небольшим отрывом от третьего власти региона. Затем идут федеральные власти (22,80%).

Эти результаты связаны с тем, что в своей повседневной деятельности, естественно, бизнес контактирует с чиновниками на местах, а не членами федерального правительства. При этом, даже если предприниматели взаимодействуют, например, с пожарной инспекцией или налоговыми органами (которые, вообще-то, относятся к федеральным службам), они во многих случаях воспринимают их как "местные", то есть, "не центральные".

Рисунок 1.3 – Предпочтения субъектов малого бизнеса в поддержке различных уровней власти /44/

Среди прочих органов, вложившего свою лепту в поддержку развития малого предпринимательства относится "Федеральный фонд поддержки малого предпринимательства", который действует в соответствии с уставом, утвержденным Постановлением Правительства РФ № 424 от 12.04.1996.

Этот фонд может использовать для кредитования предпринимательских проектов не только предусмотренных в бюджете средств, но и средств любых финансовых институтов, и в том числе частного капитала.

Помимо федерального фонда поддержки малого предпринимательства в стране создавалась и действует широкая сеть региональных (около 70) и муниципальных (около 120) фондов поддержки малого предпринимательства /42 /. Правовой статус фондов регулируется статьей 8 Федерального закона от 14.06.1995 № 88-ФЗ: "Фондом поддержки малого предпринимательства является некоммерческая организация, создаваемая в целях финансирования программ, проектов и мероприятий, направленных на поддержку и развитие малого предпринимательства, путем аккумулирования бюджетных средств, средств, поступающих от приватизации государственного и муниципального имущества, доходов от собственной деятельности, добровольных взносов физических и юридических лиц, в том числе иностранных, доходов от выпускам размещения ценных бумаг, а также доходов, получаемых по процентам от льготных кредитов, выделенных на конкурсной основе субъектам малого предпринимательства".

Фонды имеют право предоставлять субъектам малого бизнеса разнообразные финансовые услуги: льготные кредиты, беспроцентные ссуды, краткосрочные займы, гарантии, финансовую помощь на безвозмездной основе /5/. Следовательно, фонды являются финансовыми посредниками не только между государством и малым бизнесом, но и между малым бизнесом и кредитными организациями.

Денежные ресурсы фондов не менее чем на 50% формируются за счет вложений региональных и муниципальных органов исполнительной власти (в частности, средства соответствующих бюджетов и выручка от приватизации государственного имущества), доходов от собственной деятельности, добровольных взносов физических и юридических лиц и других поступлений. Доходы от собственной деятельности фонда не подлежат налогообложению и могут формироваться в результате следующих операций: выпуска и размещения ценных бумаг фондов; проведения конкурсов, аукционов, выставок и лотерей; получения процентов от льготных кредитов, выданных субъектам малого бизнеса; иных поступлений /30/.

Анализируя законодательство о фондах поддержки малого предпринимательства с точки зрения формирования активов и пассивов, а также способов получения доходов, они несут на себе отпечаток интересного сочетания, с одной стороны, банков и эмиссионных компаний, поскольку занимаются кредитованием и получают проценты по кредитам, выпуском и размещением ценных бумаг, проведением аукционов, лотерей, а с другой стороны благотворительных и бюджетных организаций (бюджетные средства, финансовая помощь на безвозмездной основе). Такого рода сочетание дает возможность привлекать ресурсы из разнообразных источников и направлять их в разных формах на поддержку малого бизнеса.

Деятельность непосредственно самих фондов осуществляется без получения лицензии на банковскую деятельность /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для финансирования малых предприятий средств населения, предприятий и банков в виде депозитов, межбанковских кредитов и остатков на расчетных счетах.

В структуре средств фондов в разное время преобладали различные источники. В период активной приватизации государственного имущества преобладающую часть средств фонда составляли средства от приватизации предприятий, а также средства от прибыли и регистрации, направляемые в фонд. Так, в период приватизации возникло предложение об обязательном направлении в фонд не менее 30% доходов от приватизации. Также считалось целесообразным часть средств из этих двух источников (около 30%) оставлять в регионах, чтобы региональные центры могли начинать работу по поддержке предприятий на местах. Но определенные механизмы контроля и поступления этих средств Наблюдательным советом федерального фонда финансовой поддержки малого предпринимательства разработаны не были.

Но среди источников фонда средства, поступающие от приватизации государственного и муниципального имущества, поставлены на второе место, после бюджетных средств и перед доходами от собственной деятельности /7/. Это неудивительно, поскольку сам закон принимался в 1995 году, в разгар процесса приватизации. В настоящее время совершенно очевидно, что значительных средств из этого источника получить нельзя. Сейчас этот процесс находится на спаде, а в некоторых отраслях уже канул в лету. В связи с этим в предстоящий период не следует особо рассчитывать на определение объемов финансирования фондов и программ поддержки малого бизнеса за счет доходов от приватизации. В то же время нецелесообразно полностью отказываться от этого источника, поскольку даже небольшие средства помогли бы фондам.

Необходимо обратить внимание на то, что в Федеральном законе от 14.06.1995 № 88-ФЗ дан закрытый перечень источников фондов и основных направлений их деятельности. Есть мнение, что внебюджетные источники формирования средств фондов должны быть ограничен определенным кругом операций, главный критерий которых – минимальный риск. Объясняется это тем, что попытка расширить круг таких источников может привести к ряду нежелательных последствий. Прежде всего, повышается риск отвлечения средств от целевого предназначения, поскольку на практике трудно определить, действительно ли временно свободные средства направлены в доходные операции или отсутствие достойных предложений по кредитам только предлог для дополнительных "заработков". Если главным становится извлечение собственной прибыли, то фонд превращается в обычную кредитную организацию и весь смысл его создания сводится к нулю /30/.

Обязательным условием предоставления бюджетного кредита является проведение предварительной проверки финансового состояния получателя бюджетного кредита финансовым органом или по его поручению уполномоченным органом.

При утверждении бюджета на очередной финансовый год указываются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, лимиты их предоставления на срок в пределах года и на срок, выходящий за пределы бюджетного года, а также ограничения по субъектам использования бюджетных кредитов. При заключении кредитного договора применяется процентная ставка, установленная Федеральным законом о федеральном бюджете на соответствующий год.

Нормы о кредитовании малого бизнеса содержатся и в Федеральном законе от 14.06.1995 № 88-ФЗ. Однако там речь идет о льготном кредитовании. Согласно статье выше указанного закона кредитование субъектов малого предпринимательства осуществляется на льготных условиях с компенсацией соответствующей разницы кредитным организациям за счет средств фондов поддержки малого предпринимательства. Но и в этом случае источником финансирования являются бюджетные средства, которые должны быть направлены на поддержку определенных проектов, критерии отбора которых необходимо четко определить и обосновать. В каждом субъекте РФ и муниципальном образовании могут быть свои приоритеты /30/.

Размер, порядок и условия компенсации устанавливаются договором между кредитной организацией и соответствующим фондом поддержки малого предпринимательства /7/. Этот механизм реализуется на уровне субъектов РФ и местного самоуправления. Однако на федеральном уровне в настоящее время отсутствует единая методология компенсирования.

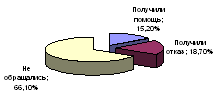

Недостатком системы предоставления кредитов через фонды является ее громоздкость. Фонды применяют достаточно сложные процедуры отбора, экспертизы и кредитования проектов, предъявляют традиционные для коммерческих банков требования к условиям и срокам возврата кредитов, их обеспечению и гарантиям. Создаются такие условия, что льготный кредит получить практически невозможно (требуются всевозможные справки, растягиваются сроки оформления кредита и т.д.). Вследствие этого лишь незначительное количество малых предприятий (15,20%) получает такую помощь. Свыше 85% опрошенных знают о существовании Федерального закона от 14.06.1995 № 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации". Более того, 33% – ответили, что знакомы с его содержанием. Почти 40% респондентов знают о существовании федеральных и региональных программ поддержки малого бизнеса. Вместе с тем, 66,10% опрошенных никогда не обращались за помощью в существующие структуры его поддержки (рисунок 1.4).

Рисунок 1.4 – Результаты обращения малого бизнеса за поддержкой /44/

Несмотря на имеющиеся издержки, все же финансирование через фонды для малых предприятий более выгодно по сравнению с другими кредитными учреждениями. Это выражается в более продолжительном сроке кредитования, пониженном проценте ставок по кредитам, предоставлении бесплатного консультирования конечным заемщикам и др. Таким образом, трудности получения кредитов от фондов компенсируется их дешевизной /40/.

Необходимо иметь в виду, что задача фонда шире, чем просто доведение средств до конкретных предпринимательских программ и проектов. Нельзя забывать, что речь идет здесь отнюдь не о субсидиях, а о кредите: выданные средства должны им вернуться в фонд, причем в несколько большей сумме. Фонд принимает долевое участие в финансировании, не более того. Хотя фонд и является структурой некоммерческой, кредиты выдает под проценты, которые, правда, а некоторых случаях являются символическими. Такой вид государственного кредитования фактически бесплатен, что, как правило, не стимулирует к эффективной работе. Поэтому данную форму поддержки малого бизнеса следует применять лишь в отдельных случаях с инвестиционными проектами, связанными с высокими технологиями и интересами всего государства либо особенностями конкретных регионов и муниципальных образований. Средства на указанные проекты должны предоставляться из бюджета развития РФ в бюджеты различных уровней на конкурсной основе, с учетом установленных на каждом уровне приоритетов. Такими приоритетами, например, на региональном уровне могут быть агропереработка, пищевая промышленность и другие, на уровне местного самоуправления – сфера услуг и бытового обслуживания и так далее /31/.

Таким образом, законодательство хотя и предусматривает получение субъектами малого бизнеса бюджетных кредитов, займов и ссуд, но на практике указанные нормы не всегда реализуются должным образом.

Рассмотрим другую форму бюджетного финансирования малого бизнеса – государственные и муниципальные гарантии /30/.

Главный недостаток государственного финансирования малого бизнеса состоит в том, что бюджетные финансовые ресурсы зачастую не доходят до реально функционирующих малых предприятий. Сложившаяся система контроля не обеспечивает целевого использования бюджетных ресурсов. Практика свидетельствует о том, что выборочное предоставление прямых льготных кредитов и субсидий оказывает меньшее стимулирующее воздействие на формирование финансов малых предприятий, чем осуществление государственной поддержки в форме гарантированного кредита.

Выдача льготных займов для субъектов малого бизнеса, так же, как и субсидирование процентной ставки по кредитам, требует привлечения больших средств и является достаточно рискованным проектом для организаций, предоставляющих кредиты. Поэтому данный механизм будет работать эффективно только при условии создания действенной системы государственных гарантий.

Использование государственных и муниципальных гарантий по кредитам коммерческих банков под проекты создания и развития малых предприятий имеет несомненные преимущества /9/.

Государственной или муниципальной гарантией признается способ обеспечения гражданско-правовых обязательств, в силу которого соответственно Российская Федерация, субъект РФ или муниципальное образование гарант – дает письменное обязательство отвечать за исполнение лицом, которому дается государственная или муниципальная гарантия, обязательства перед третьими лицами полностью или частично /1/.

Предоставление субъектам малого предпринимательства государственных гарантий предусмотрено постановлением Правительства РФ от 22.11.1997 № 147 "Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации". В данном постановлении предусмотрены льготы для субъектов малого бизнеса, участвующих в конкурсном размещении централизованных инвестиционных ресурсов бюджета РФ. Субъекты малого бизнеса в объем собственных средств, направляемых на финансирование инвестиционного проекта, по которому выдается государственная гарантия, кроме источников, предусмотренных для всех остальных субъектов предпринимательства, дополнительно включают прибыль и амортизационные отчисления.

Предоставление государственных гарантий субъектам малого предпринимательства было предусмотрено ранее /7/. В Федеральном законе от 14.06.1995 № 88-ФЗ содержались положения, посвященные гарантийным функциям фондов поддержки малого предпринимательства. Согласно этому закону федеральный фонд поддержки малого предпринимательства может выступать гарантом по целевым иностранным кредитам, предоставляемым Российской Федерации на поддержку малого предпринимательства, а также по инвестиционным кредитам, предоставляемым кредитными организациями Российской Федерации субъектам малого предпринимательства на коммерческой основе для реализации конкретных программ и проектов в области малого предпринимательства. Порядок выделения средств из государственных и муниципальных фондов поддержки малого предпринимательства и предоставления за счет этих средств гарантий субъектам малого предпринимательства устанавливается указанными фондами при наличии технико-экономических обоснований программ, проектов и мероприятий в области малого предпринимательства.

В отличие от Федерального закона от 14.06.1995 № 88-ФЗ в пункте 4 статье 116 Бюджетного кодекса РФ сказано, что государственные гарантии РФ предоставляются только Правительством РФ. Данное противоречие уже устранено, ибо с 1 января 2005 года, как известно, статья 8 Федерального закона от 14.06.1995 № 88-ФЗ утратила свою силу. Что касается региональных и муниципальных фондов поддержки малого предпринимательства, исходя из смысла статьи 117 Бюджетного кодекса РФ можно утверждать, что они вправе предоставлять гарантии субъектам малого бизнеса. В регионах уже начали осуществляться схемы гарантирования кредитов для малых предприятий.

В рамках региональных программ финансовой поддержки малого бизнеса реализуются различные схемы субсидирования процентной ставки по кредитам, предоставляемым малому бизнесу. Как правило, на уровне местных администраций определяются основные отрасли или предприятия, нуждающиеся в финансовой поддержке.

В российских регионах существуют разные подходы к решению данной проблемы. Так, в Краснодарском крае процентная ставка компенсируется на две трети, в Ставропольском – на три четверти. В Москве на цели субсидирования процентных ставок по кредитам малому бизнесу было выделено в 2005 году 3 миллиона долларов /10/.

Выделение средства на субсидирование ставок, региональные власти стимулируют развитие малого предпринимательства и как следствие добиваются роста налоговых платежей. Вместе с тем общей проблемой для регионов является недостаточность финансовых ресурсов, которые могут быть направлены на поддержку малого предпринимательства.

Важным направлением поддержки малого бизнеса в 2005 году стало развитие инфраструктуры поддержки малых инновационных предприятий, подразумевающее предоставление субсидий бюджетам субъектов РФ в целях создания закрытых паевых инвестиционных фондов для осуществления прямых инвестиций в малые инновационные компании, что, в свою очередь, должно привести к увеличению объема частных инвестиций в малые инновационные компании /22/.

Для формирования этой категории субъектов малого бизнеса необходимо появление институтов венчурного финансирования малых и средних предприятий, в которых государство возьмет на себя роль основного агента поддержки инноваций через системы бизнес-инкубаторов, предоставление бюджетных грантов на конкурсной основе, венчурное финансирование, облегчение доступа предприятий малого и среднего бизнеса к фондовому рынку. Предполагается также создать региональные фонды соинвестирования.

В мировой практике гарантии, предоставляемые аналогичными организациями, как правило, варьируют в пределах 75-90%. Неполное покрытие суммы кредита повышает ответственность банка, а также самою субъекта малого предпринимательства, "дополняющего" сумму гарантий своим имуществом. Выдача стопроцентных гарантий сделала бы нерациональным поведение кредитора, поскольку в этом случае выбирались бы проекты без тщательного учета рисков и уровня их окупаемости /26/.

Как показывает опыт развитых стран, распределение кредитных рисков между банками и государством является наиболее действенным механизмом обеспечения доступа предпринимателей кредитными ресурсами.

1.2 Современное состояние системы кредитования малого бизнеса в РФ

На 1 января 2006 года зарегистрировано 9,8 миллионов юридических лиц – субъектов малого предпринимательства. Из 2,2 миллионов зарегистрированных юридических лиц малые предприятия составляют 44%, что в два раза меньше показателей развитых стран. С 1999 по 2005 год количество малых предприятий увеличилось на 100 тысяч, или на 11,2%. С 1999 по 2001 год наблюдалась отрицательная динамика: количество малых предприятий ежегодно сокращалось на 3%. Рост наметился лишь к 2002 году, и только в 2003 году удалось вернуться к количеству предприятий, зафиксированному в 1999 году. В 2005 году численность занятых на малых предприятиях составила 8,9 миллионов человек и в целом по РФ выросла в сравнении с 2004 годом на 3,07%. Сейчас доля занятых в малом бизнесе в РФ – 16,7 миллионов человек, или 24,7% от общего числа работающих /14/.

К субъектом малого предпринимательства помимо юридических лиц относятся также и физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели) и крестьянские (фермерские) хозяйства. Помимо лиц, занятых на предприятиях малого бизнеса, численность индивидуальных предпринимателей, состоявших на учете в налоговых органах (включая глав крестьянских хозяйств), по данным Федеральной налоговой службы на начало 2004 года, находилась на уровне 4,7 миллионов человек, причем из общего числа рабочих месте сфере индивидуального предпринимательства 42,8% приходилось на основную работу по найму. Численность зарегистрированных крестьянских (фермерских) хозяйств составила в 2003 году 263,9 тысяч /39/.

На сегодняшний день вклад малого бизнеса в ВВП России достигает 10-12%, в то время как в странах с развитыми рыночными экономиками малое предпринимательство обеспечивает более половины национального ВВП /47/.

Согласно нормам, принятым в Европейском Союзе, малым считается предприятие, в котором трудится менее 100 человек, средним – от 100 до 250 человек, крупным – более 250 человек. В Европе малые предприятия производят 63-67% валового национального продукта (во Франции, например, к крупным предприятиям относится всего 0,2% предприятий). Вклад малого и среднего бизнеса в формирование ВВП стран Западной Европы, США и Японии отражен в таблице 1.1.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |