| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Активні операції та управління ними в ЗАТ КБ "ПриватБанк"

Коефіцієнт режиму економії коштів збільшився в 2009 році в 0,2 раза порівняно з 2007 роком і склав 1,1 – а це означає, що банк не дотримується режиму економії коштів, що витрачаються – коефіцієнт режиму економії витрат перевищив одиницю.

Для з’ясування причин зростання суми видатків необхідно проаналізувати обсяг і структуру видатків за їх статтями (табл. 2.5.).

Із таблиці 1.6. видно, що сума видатків зросла в 2009 році порівняно з 2007 роком на 1 055 536 тис. грн. або на 63,2 %.

Постатейний аналіз витрат банку показав, що в 2009 році порівняно з 2007 роком сума загальних витрат зросла, за рахунок збільшення банківських витрат на 550 153 тис. грн. в тому числі зросли процентні витрати банку на 526 976 тис. грн. і комісійні витрати зросли на 23 177 тис. грн. , не банківських витрат на 301 663 тис. грн. і чистих витрат на формування резервів на 203 720 тис. грн.

Таблиця 2.5

Аналіз динаміки і структури витрат ЗАТ КБ “ПриватБанк”

за 2007-2009 роки

| Види видатків | 2007 рік | 2008 рік | 2009 рік | |||

| Сума, тис. грн. | Питома вага ,% | Сума, тис. грн. | Питома вага ,% | Сума, тис. грн. | Питома вага ,% | |

| 1. Банківські витрати | ||||||

| 1.1.Процентні витрати | 322 219 | 40,7 | 351 031 | 35,6 | 849 195 | 45,9 |

| 1.2.Комісійні витрати | 15 198 | 1,9 | 23 820 | 2,4 | 38 375 | 2,1 |

| 2. Інші не банківські операційні витрати, у тому числі | ||||||

| - витрати на персонал | 172 046 | 21,7 | 219 794 | 22,3 | 306 587 | 16,6 |

| -загально адміністративні витрати | 223 291 | 28,2 | 294 677 | 29,9 | 390 413 | 21,1 |

| 3. Чисті витрати на формування резервів | 59 760 | 7,5 | 96 552 | 9,8 | 263 480 | 14,3 |

|

Разом витрати |

792 514 |

100,0 |

985 874 |

100,0 |

1 848 050 |

100,0 |

Також змінилась і структура витрат. Якщо проценті витрати в 2007 році складали 40,66 % , то в 2009 році їх частка збільшилась до 45,95 %. Частка не процентних витрат, зокрема комісійних незначно підвищилась в 2007 році вона складала 1,92 % в 2009 році вона становила 2,08 % . Частка ж не банківських операційних витрат зменшилась, зокрема частка витрат на персонал зменшилась на 5,12 %, а частка загально адміністративних витрат зменшилась на 7,04 %.

Проведемо аналіз прибутковості та ефективності діяльності ЗАТ КБ “ПриватБанк” за 2007-2009 роки його діяльності. Із таблиці 2.4., наведеної вище, ми бачимо що доходи банку перевищують його витрати, тобто КБ “ПриватБанк” на протязі аналізованого періоду отримував прибутки.

Найважливішими показниками прибутковості банку є дохід на активи та дохід на капітал. При цьому узагальнюючим показником слід вважати прибутковість капіталу, що характеризує доходність капіталу учасників, а показник прибутковості активів рекомендується вважати показником, що характеризує ефективність використання всіх ресурсів, які є в розпорядженні банку. Він відображає внутрішню політику банку, професіоналізм його управлінського апарату, що підтримує оптимальну структуру активів і пасивів із точки зору доходів і витрат.

Розрахунок цих показників наводиться в таблиці 2.6.

Таблиця 2.6

Розрахунок показників прибутковості банку у 2007 -2009 роках, %

| Показник |

Формула Розрахунку |

2007 рік | 2008рік | 2009 рік |

| Доход на активи (ПА) |

|

|

|

|

|

Доход на капітал ( ПК) |

|

|

|

|

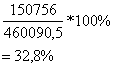

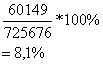

Дані таблиці 2.6. показують, що і дохід на активи і дохід на капітал мають струбкоподібний характер. В 2009 році дохід на активи в порівнянні з попередніми роками зменшився, а отже можна зробити висновок що банк втрачає здатність ефективно вкладати свої кошти в активні операції. Хоча в 2008 році цей показник був досить високим, можливо такий спад пов’язаний з підвищенням конкуренції на ринку банківських послуг.

Дохід на капітал теж зменшився, якщо в 2007 році він складав 11,2 % , то в 2009 році цей показник становить 8,1 %, тобто можна зробити висновок що дохідність капіталу учасників зменшилась.

Вимірювання ефективності діяльності банку проводиться за допомогою системи показників.

Розрахуємо систему цих показників для ЗАТ КБ “ПриватБанк” за аналізований нами період.

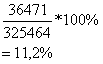

Першим з цих показників є чистий спред (ЧС), що визначається як різниця відношень між процентами отриманими (ПО) на позички (П), і процентами сплаченими(ПС) на під процентні депозити (ПД), за формулою:

В 2007 році ЧС(%)=![]() ;

;

В 2008 році ЧС(%)=![]() ;

;

В 2009 році ЧС(%)=![]() .

.

Таким чином можна зробити висновок, що діяльність банку є ефективною, бо чистий спред має додатне значення за весь аналізований період і крім того він збільшився в 2009 році в порівнянні з 2007 роком на 0,5%.

Другим показником є чиста процентна маржа (ЧПМ).Цей показник розраховується за наступною формулою:

![]()

В 2007 році ЧМП(%)=![]() ;

;

В 2008 році ЧМП(%)=![]() ;

;

В 2009 році ЧМП(%)= ![]() .

.

Результат наведеного розрахунку свідчить про те, що банк має позитивну процентну маржу, яка збільшилась на 1,4 %, о отже банк отримує прибуток по розміщенню коштів.

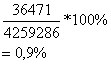

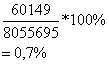

Третій показник (коєфіціент) – відношення іншого операційного доходу до загальних активів показує залежність прибутку від непроцентних доходів і розраховується за формулою:

![]()

В 2007 році ![]() ;

;

В 2008 році ![]() ;

;

В 2009 році ![]() .

.

Із приведеного розрахунку ми можемо зробити висновок про те, що прибуток банку сформовано недостатньо, так як значення цього коефіцієнту в нашому випадку дуже мале всього 0,2%.

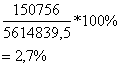

Четвертий показник - відношення чистого операційного доходу до загальних активів. Цей показник розраховується за наступною формулою :

![]()

Таким чином в 2007 році ![]() ;

;

В 2008 році ![]() ;

;

В 2009 році ![]() .

.

Таким чином ми можемо зробити висновок, що операційний дохід середніх загальних активів КБ “ПриватБанк” збільшився на 1,4 %.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |