| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Активні операції та управління ними в ЗАТ КБ "ПриватБанк"

· заявку на одержання кредиту за формою, встановленою банком,

· анкету позичальника (короткі відомості про позичальника) за формою встановленою банком,

· копії засновницьких документів,

· копію свідоцтва про державну реєстрацію,

· копії ліцензій, передбачених законодавством. (Усі перелічені вище копії мають бути завірені нотаріально),

· техніко-економічне обґрунтування одержання кредиту з розрахунком окупності і рентабельності об’єкта кредитування,

· копії контрактів, договорів, протоколів намірів із продавцями і покупцями та інших документів, що стосуються кредиту (договору оренди приміщень, документи про право власності на землю або право постійного чи тимчасового користування нею),

· завірений в органах статистики бухгалтерський баланс на останню дату, звіт про фінансові результати та їх використання на останню дату, а також річні баланси за весь період діяльності фірми,

· документи, що стосуються забезпечення кредиту: застави майна, застави нерухомості, гарантії (поручительства), копії документів про вартісну оцінку предмета застави,

· документи, що стосуються страхування: страховий поліс, договір страхування, умови страхування та ін.,

· інформація про отримані кредити в інших банках,

· довідку з податкової інспекції про наявність у підприємства поточних рахунків в банках.

Процес банківського кредитування складається з певних етапів, кожний з яких окремо забезпечує рішення локального завдання, а разом досягається головна мета позичкових операцій їх надійність і прибутковість для банку.

Початковим етапом процесу кредитування є розгляд заявки клієнта на кредит. Для одержання кредиту позичальник звертається до банку з обґрунтованим клопотанням, до якого додаються певні документи. У сукупності це має назву «кредитна заявка».

У клопотанні, як правило, йдеться про: суму кредиту, строк користування ним, сутність та економічний ефект від заходу, що буде про кредитований, та ін. До клопотання додаються її матеріали, перелік яких залежить від конкретних обставин.

Зокрема, якщо клієнт уперше звернувся за кредитом, він до клопотання додає копію установчого договору, Статуту або інші документи, які засвідчують його як юридичну особу чи його правоздатність на отримання позички.

Клієнт, як правило, подає банку бізнес-план; техніко-економічне обґрунтування проекту, що кредитуватиметься; копії контрактів, угод та інших документів стосовно об'єкта кредитування; документи, що підтверджують забезпечення повернення кредиту (договір-застава, гарантійний лист тощо); балансову і фінансову звітність. Банк може вимагати іншу документацію і матеріали для оцінки обґрунтованості потреби в позичці, фінансового стану і кредитоспроможності потенційного позичальника. Кредитний працівник банку проводить попередню бесіду з потенційним позичальником, ураховуючи інформацію, що є в кредитній заявці. Ця бесіда має суттєве значення для принципового рішення про кредитування. Вона дає можливість спеціалісту банку з'ясувати багато важливих деталей, пов'язаних з майбутнім кредитом. Зокрема, сформувати думку щодо клієнта, оцінити професійну підготовленість керівництва позичальника, визначити перспективу його розвитку.

Перед тим, як брати позику в банку, позичальнику для визначення майбутніх джерел погашення позики і процентів по позичці необхідно:

· визначити мету отримання позики;

· визначити величину позики;

· визначити строк повернення позики;

· розробити бізнес-план кредитного проекту і розрахунок погашення позики.

Бізнес-план проекту, що кредитується – це обґрунтування мети і розрахунок порядку використання залучених коштів банку.

Розрахунок погашення кредиту – це розрахунок необхідної суми кредиту і умов його повернення виходячи з ціни кредиту.

Для визначення мети, величини позики, строків його використання і розробки бізнес-плану позичальнику потрібно провести аналіз власної фінансово-господарської діяльності (як мінімум за попередні 3-6 місяців).

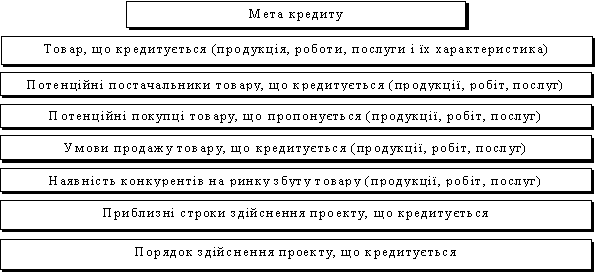

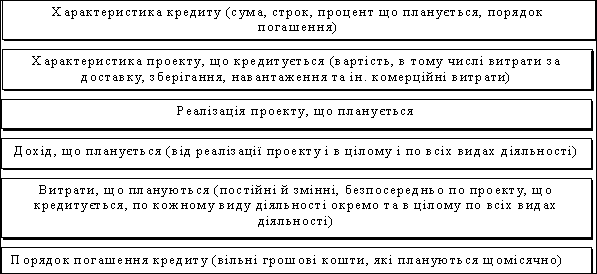

Аналіз і порівняння зазначених показників дозволить визначити рух потоку грошових коштів і реальну наявність вільних грошових коштів за період, що аналізується. Виявлена в результаті аналізу щомісячна величина вільних грошових коштів дозволить визначити розміри кредиту, що планується, (з врахуванням виплати процентів по ньому) і розробити бізнес-план і розрахунок погашення кредиту (рис. 2.3 і 2.4).

Рис. 2.3. Орієнтовний зміст бізнес-плану проекту, що кредитується

Рис. 2.4. Орієнтовний зміст розрахунку погашення кредиту

Якщо попередня бесіда спеціаліста банку з клієнтом пройшла успішно, починається наступний (другий) етап процесу кредитування. Він полягає у вивченні кредитоспроможності потенційного позичальника й оцінюванні ризику за позичкою.

Банк здійснює глибоке і ретельне вивчення, фінансово стану позичальника й оцінює його можливість і здатність повернути позичку. Враховуючи велику значущість оцінки кредитоспроможності позичальника і ступеня ризику кредитної операції, в установах банків створені спеціальні підрозділи.

Для здійснення оцінки фінансового стану позичальника – юридичної особи комерційний банк має враховувати такі економічні показники його діяльності :

· обсяг реалізації;

· прибутки і збитки;

· рентабельність;

· ліквідність;

· склад та динаміка дебіторсько – кредиторської заборгованості.

Також можуть бути враховані фактори суб’єктивного характеру :

· ефективність управління позичальника;

· ринкова позиція позичальника і його залежність від циклічних та структурних змін в галузі;

· погашення кредиторської заборгованості позичальником у минулому;

· професіоналізм керівництва.

Комерційний банк для оцінки фінансового стану позичальника – юридичної особи використовує такі показники (теоретичне значення показників є орієнтованим ) :

1. Коефіцієнт миттєвої ліквідності ліквідності ( КЛ1 ), який показує, що характеризує те, як швидко короткострокові зобов’язання можуть бути погашені високоліквідними активами :

![]()

![]()

![]()

Нормативне значення КЛ1-

не менше 0,2.![]()

2. Коефіцієнт поточної ліквідності (КЛ2 ), що характеризує можливість погашення короткострокових зобов’язань у встановлені строки :

![]()

Нормативне значення КЛ2 - не менше 0,5.

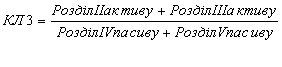

3. Коефіцієнт загальної ліквідності ( КЛ3 ),що характеризує те, наскільки обсяг короткострокових зобов’язань і розрахунків можна погасити за рахунок усіх ліквідних активів :

![]()

![]()

![]()

Нормативне значення - не менше ніж 2,0

4. Коефіцієнт маневреності власних коштів ( КМ ), що характеризує ступінь мобільності використаних власних коштів :

![]()

Нормативне значення не менше ніж 0,5.

5. Коефіцієнт незалежності ( КН. ), що характеризує ступінь фінансового ризику:

![]()

Нормативне значення КН.- не більше ніж 1,0

При здійсненні оцінки фінансового стану позичальника – фізичної особи мають бути враховані :

· соціальна стабільність клієнта, тобто наявність власної нерухомості, цінних паперів, тощо;

· наявність реальної застави;

· вік та здоров’я клієнта;

· загальний матеріальний стан клієнта, його доходи та витрати;

· інтенсивність користування банківськими позиками у минулому та своєчасність їх погашення і відсотків за ними, а також користування іншими банківськими позиками.

Зробимо оцінку фінансового стану для ВАТ “Лакмус”, яке хоче отримати кредит в ЗАТ КБ “ПриватБанк” банку. Розраховані коефіцієнти оцінки фінансового стану наведемо в таблиці 2.14.

Таблиця 2.5

Аналіз кредитоспроможності позичальника ВАТ “Лакмус” в 2008-2009 роках

| Показники | Нормативне значення | Фактичний рівень | Відхилення (+,-) |

| Коефіцієнт миттєвої ліквідності (КЛ1) | Не менше 0,2 | 0,4 | +0,2 |

| Коефіцієнт поточної ліквідності (КЛ2) | Не менше 0,5 | 0,6 | +0,1 |

| Коефіцієнт загальної ліквідності (КЛЗ) | Не менше 2,0 | 2,4 | +0,4 |

| Коефіцієнт маневреності власних коштів (КМ) | Не менше 0,5 | 0,4 | -0,1 |

| Коефіцієнт незалежності (КН) | Не більше 1,0 | 0,3 | -0,7 |

Як видно із таблиці 2.5. фінансовий стан позичальника ВАТ “Лакмус” проведений на основі розрахунку коефіцієнтів повністю відповідає нормативним значенням. Цей факт і дозволив ВАТ “Лакмус” отримати кредит ЗАТ КБ” ПриватБанк”. Крім того ВАТ “Лакмус” раніше вже отримував кредити в ЗАТ КБ „ПриватБанк” і вчасно їх погашав.

Під час експертизи кредитної заявки клієнта використовують різні джерела інформації:

· матеріали, одержані безпосередньо від позичальника;

· відомості про клієнта, що містяться в архіві банку;

· інформація про клієнта, одержана за межами даного банку.

При вивченні, кредитної заявки банк може здійснювати перевірки позичальника на місці. Відвідуючи клієнта, можна з'ясувати ті питання, які не обговорювалися під час попередньої бесіди, оцінити рівень компетенції працівників, що очолюють бухгалтерську, фінансову і маркетингову служби, адміністративний апарат, скласти уявлення щодо стану майна клієнта.

Третій етап процесу кредитування полягає у підготовці до складання кредитної угоди. Він можливий за умови позитивного для клієнта завершення попереднього етапу, тобто оцінювання кредитоспроможності і ризику. Цей етап ще називають структуруванням позички.

У процесі структурування банк визначає такі параметри позички: вид кредиту, суму, строк, забезпечення, порядок видачі і погашення, ціну позички тощо.

Правильне визначення виду кредиту є важливим для встановлення реальних джерел погашення банківських позичок. Якщо кредит надається на формування оборотного капіталу клієнта і належить до короткострокового, то джерелом його повернення будуть поточні грошові надходження, які виникнуть після реалізації проекту, що прокредитований.

Кредит, наданий на відтворення основного капіталу позичальника, є, як правило, довгостроковим і має повертатися за рахунок прибутку від експлуатації прокредитованого об'єкта.

Важливе значення у структуруванні позички має правильне визначення суми позички. Заниження її може призвести до порушення строків її повернення, оскільки об'єкт, що кредитується, не буде завершений у строк, а завищення – до нецільового використання надлишкове отриманих у банку коштів.

Успіх кредитної угоди значною мірою залежить від правильного визначення строку позички. Якщо будуть установлені занадто напружені строки повернення позички, то у позичальника може виявитися брак капіталу, що спричинить спад виробництва. Якщо ж ці строки будуть занадто ліберальними, тобто набагато більшими від періоду, протягом якого буде отримана віддача від позички, то позичальник певний час користуватиметься неконтрольованими з боку банку коштами.

Більшість банківських позичок видається під відповідне забезпечення. Визначаючи цей елемент структури позички, банкір повинен керуватися традицією, що склалася в банківській практиці.

Видача і повернення кредиту може здійснюватися різними способами: одноразово, різними частками протягом періоду дії кредитної угоди, шляхом проведення поточних грошової операцій позичальника через позичковий рахунок. Тому одним з елементів структурування майбутньої позички є чітке вивчення порядку її надання і повернення.

У разі погашення кредиту рівними внесками необхідно розробити графік платежів за позичкою відповідно до строків обороту капіталу, на формування якого видана позичка.

Значна увага при структуруванні позички приділяється розрахунку вартості кредиту, що буде наданий. Вона складається з процентної ставки і комісії за його надання й оформлення. При визначенні процентної ставки необхідно враховувати різні фактори, притаманні конкретній кредитній угоді, її місцю і часу.

Після закінченні роботи щодо структурування позички банк приступає до переговорів з клієнтом про укладання кредитної угоди, що укладаються між кредитором і позичальником в письмовій формі.

У кредитній угоді банк бере на себе зобов’язання надати в розпорядження позичальника на визначений період деяку суму грошей, а позичальник, у свою чергу, бере на себе наступні зобов’язання:

· використовувати позичені кошти на умовах і в цілях, визначених угодою;

· платити всі збори у зв’язку з виданим кредитом;

· повернути основну суму боргу і проценти в узгоджений період часу.

Проценти – це платіж, який здійснюється позичальником на користь кредитора у вигляді плати за використання залучених на певний термін коштів або майна.

Договір позики складається в письмовій формі, якщо сума за договором перевищує 50 грн. (ст. 375 ЦК). Законом не передбачена обов’язкова нотаріальна форма, але за бажанням сторін договір може бути завірений у нотаріуса. Перевага цього етапу полягає у тому, що у випадку відмови позичальника виконати свої зобов’язання, нотаріус здійснює протест по неплатежу, і сума стягується судовим виконавцем, обминаючи судові спори.

Кредитна угода повинна містити наступні положення:

· визначення сторін угоди та основні зобов’язання цих сторін, тобто зобов’язання банку надавати грошові кошти в розпорядження позичальника, і зобов’язання позичальника повернути суму з процентами;

· сума позики;

· графік повернення позики;

· розмір процентної ставки й обставини, за яких вона може бути змінена;

· сума комісійних по виданій позиці;

· належні банку виплати у зв’язку з використанням позики і забезпечення цього кредиту заставою;

· умови використання кредиту позичальником;

· строк виплати позики;

· зобов’язання позичальника надавати банку інформацію та документи про його фінансовий стан.

Якщо в договорі, названому сторонами договором позики, передбачено на заміну взятих в борг грошей чи майна повернення предметів іншого роду, то це буде не позика, а договір купівлі-продажу чи міни.

Якщо строк повернення зайнятих коштів не зазначений у договорі, то він визначається протягом 7 днів після надання вимоги кредитором. Виконання може бути здійснено до настання строку, якщо законом чи договором не передбачено інше (ст. 166 ЦК).

Банк здійснює контроль над виконанням позичальником умов позикового договору, зобов’язаний проводити перевірку стану збереження позикового майна, цільового використання кредиту. У випадку використання позикових коштів не за призначенням банк може здійснювати дострокове стягнення суми кредиту та накладати штрафні санкції.

Позики надаються в безготівковій формі шляхом сплати платіжних документів з позикового рахунку або шляхом перерахування на розрахунковий рахунок позичальника.

Повернення позичок здійснюється з ініціативи клієнта на підставі його платіжного доручення. Якщо в день повернення кредиту клієнт цього не робить, банк своїм розпорядженням стягує борг, переводячи строкову заборгованість у прострочену.

З вище викладеного матеріалу випливає важливість та складність кредитних відносин між банківськими установами та суб’єктами підприємницької діяльності. Взагалі отримання та надання кредитів – це ризикова операція, головний ризик пов’язаний із низьким рівнем економіки України.

2.4 Операції в іноземній валюті та операцiї з цiнними паперами

Сучасний етап валютного регулювання в Україні почався наприкінці 80-х років. Скасування монополії зовнішньої торгівлі і валютної монополії держави привело до децентралізації валютних ресурсів і створили передумови для формування в Україні внутрішнього валютного ринку.

Прийнятий у лютому 1993 р. Декрет Кабінету Міністрів України “Про систему валютного регулювання і валютного контролю” регламентує проведення валютних операцій на території України. Декретом визначені принципи здійснення валютних операцій в Україні, повноваження і функції органів валютного регулювання і валютного контролю, права й обов'язки юридичних і фізичних осіб при володінні, користуванні і розпорядженні валютними цінностями .

Об'єктом валютного регулювання є операції, здійснювані з валютними цінностями.

До валютних цінностей декрет відносить :

– іноземну валюту – іноземні грошові знаки у виді банкнот, казначейських білетів, монет, що знаходяться в обігу і є законним платіжним засобом на території відповідного іноземної держави, а також вилучені з обігу чи вилучаються з його, але підлягають обміну на грошові знаки, що знаходяться в обігу, засобу в грошових одиницях іноземних держав і міжнародних розрахункових (клірингових) одиницях, що знаходяться на рахунках чи внесені в банківські й інші кредитно-фінансові установи за межами України;

– платіжні документи та інші цінні папери (акції, облігації, купони до них, векселя (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, інші фінансові й банківські документи), виражені в іноземній валюті чи монетарних металах.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |