| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Активні операції та управління ними в ЗАТ КБ "ПриватБанк"

Суть внутрішніх способів зниження кредитного ризику комерційного банку полягає в самострахуванні банком можливих втрат. Основними внутрішніми способами є лімітування, диверсифікація та створення резервів.

Лімітування — це встановлення ліміту, тобто граничних сум здійснюваних кредитних операцій. Як приклад можна навести нормативи кредитного ризику, встановлені Національним банком України для комерційних банків: максимальний розмір ризику на одного позичальника; норматив "великих" кредитних ризиків; норматив максимального ризику на одного інсайдера; норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам. Лімітування спрямоване на обмеження зважених кредитних ризиків (ризиків у грошовому вираженні) комерційного банку.

Диверсифікація — найпростіший та універсальний метод зниження портфельного кредитного ризику. Вона передбачає: 1) диверсифікацію позичальників за галузями; 2) диверсифікацію кредитів за розмірами, строками, видами відсоткових ставок; 3) диверсифікацію способів забезпечення повернення кредитів.

За міру (ступінь) депозитного ризику можна взяти один із коефіцієнтів нестабільності депозитів:

К1 = (Сума достроково знятих депозитів терміном t) / (Загальна сума депозитів терміном t);

К2 = (Кількість достроково знятих депозитів терміном t) / (Загальна кількість депозитних договорів, укладених на термін t).

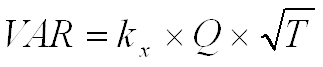

Один з методів вимірювання валютного ризику, відомий як Value at risk (VAR), застосовують особливо широко останніми роками — сьогодні він використовується міжнародними банківськими організаціями (В18, наприклад) як основний при встановленні нормативів величини капіталу банку щодо ризику його активів.

В основі розрахунку VAR — визначення одноденної мінливості (вола-тильності) валютних курсів, тобто того, наскільки можуть змінюватись валютні курси за день. Найчастіше за міру одноденної мінливості беруть середньоква-дратичне відхилення у відсотках, яке можна розрахувати на основі історичних даних. Для часових горизонтів, які перевищують один день, припускають що волатильність валютних курсів пропорційна тривалості часового горизонту прогнозування. Це дає змогу отримати оцінку валютного ризику на необхідну перспективу шляхом масштабування одноденної величини VAR.. VAR із часовим горизонтом T днів і довірчим інтервалом х% за припущення відсутності хаосу можна розрахувати за законом дисперсії фрактального броунівського руху :

(2)

(2)

де ![]() — поправковий

коефіцієнт (квантиль), що визначає положення значення випадкової величини

(симетрично в обох "хвостах" розподілу) відносно середнього,

вираженого в кількості середньоквадратичних відхилень. (Так, для найчастіше

використовуваних значень довірчого інтервалу в 95 та 99% відповідні квантилі

дорівнюватимуть 1.65 і 2.33 середньо-квадратичного відхилення);

— поправковий

коефіцієнт (квантиль), що визначає положення значення випадкової величини

(симетрично в обох "хвостах" розподілу) відносно середнього,

вираженого в кількості середньоквадратичних відхилень. (Так, для найчастіше

використовуваних значень довірчого інтервалу в 95 та 99% відповідні квантилі

дорівнюватимуть 1.65 і 2.33 середньо-квадратичного відхилення);

Q — середньоквадратичне відхилення (одноденна волатильність) валютного курсу у відсотках.

Вважають, що інколи

доцільно відмовитися від наведеного спрощеного варіанта формули ![]() , в якому ступінь

хаотичності валютних курсів, курсів цінних паперів та інших даних — експонента

Херста (Н) — приймається рівним 0.5. Цей показник вказує, що дані є

персистентними (Н > 0.5), чи навпаки (Ж 0.5), або ж свідчить про відсутність

хаосу {Н= 0.5). У першому випадку за періодами зростання (падіння) випадкової

величини йдуть в основному періоди подальшого зростання (падіння), у другому —

навпаки, за періодами зростання (падіння) йдуть переважно зворотні тенденції

падіння (зростання) — все це випадки процесу, що характеризується деякою пам'яттю

і називається фрактальним броунівсь-ким рухом. При Н= 0.5 хаос відсутній, і має

місце класичний броунівський рух, що не передбачає пам'яті.

, в якому ступінь

хаотичності валютних курсів, курсів цінних паперів та інших даних — експонента

Херста (Н) — приймається рівним 0.5. Цей показник вказує, що дані є

персистентними (Н > 0.5), чи навпаки (Ж 0.5), або ж свідчить про відсутність

хаосу {Н= 0.5). У першому випадку за періодами зростання (падіння) випадкової

величини йдуть в основному періоди подальшого зростання (падіння), у другому —

навпаки, за періодами зростання (падіння) йдуть переважно зворотні тенденції

падіння (зростання) — все це випадки процесу, що характеризується деякою пам'яттю

і називається фрактальним броунівсь-ким рухом. При Н= 0.5 хаос відсутній, і має

місце класичний броунівський рух, що не передбачає пам'яті.

Для зниження валютного ризику комерційний банк може використовувати такі прийоми:

1.Надання позички в одній валюті з умовою її погашення в іншій з урахуванням форвардного курсу, зафіксованого в кредитному договорі. Такі заходи дають змогу банку застрахуватися від можливого падіння курсу валюти, в якій надано кредит;

2.Хеджування за допомогою деривативів (форвардних контрактів, ф'ючерсів, опціонів);

3.Диверсифікація

коштів банку в іноземній валюті. Суть цього методу зниження валютного ризику

полягає у здійсненні операцій не з однією, а з ![]() кількома валютами, які не

є корельо-ваними;

кількома валютами, які не

є корельо-ваними;

4.Страхування валютного ризику, що передбачає передачу банком усього ризику страховій компанії;

5.Визначення оптимальної структури загальної відкритої валютної позиції, яка забезпечує мінімальний ризик.

Відсотковий ризик комерційного банку—це міра (ступінь) невизначеності щодо можливості понесення банком втрат через несприятливі зміни відсоткових ставок. Цей ризик є наслідком незбалансованості активів і пасивів з плаваючою відсотковою ставкою.

Чутливими до змін відсоткової ставки активами є видані кредити, придбані банком облігації, доходи майбутніх періодів тощо, чутливими до зміни відсоткової ставки пассивами кошти на розрахункових і поточних рахунках, депозити й отримані міжбанківські кредити. Нечутливі пасиви це фонди комерційного банку (статутний, резервний та інші).

Принципи управління гепом можна сформулювати так:

1.Зміна відсоткового прибутку, який отримується при заданному співвідношенні активів і пасивів, у результаті зміни відсоткової ставки залежить від величини гепа;

2.У випадку негативного гепа при зростанні ставки відсотка відсотковий прибуток зменшиться, а при її зниженні — зросте. Навпаки, при позитивному гепі відсотковий прибуток збільшується зі зростанням ставки відсотка, а з її зниженням — зменшується;

3.Поняття гепа нерозривно пов'язане з термінами погашення або переоцінки пасивів та активів. Коли ці терміни суттєво різняться, виникає так званий ефект Стігума-Бренча, згідно з яким, якщо пасиви (активи) багатократно переоцінюються до того, як здійснюється переоцінка активів (пасивів), це визначатиме позицію гепа, який розраховується на момент переоцінки;

4.Позиція гепа визначається характером діяльності комерційного банку.

Аналіз дюрації становить суть класичного підходу до оцінювання процентного ризику.

Дюрація — це середньозважений (з вагами) час до погашення певного.

фінансового інструменту. Вона обчислюється за формулою:

(4)

(4)

де Сt — величина грошового потоку в момент часу І;

Р — теперішня (приведена) вартість фінансового інструменту;

r — ставка дисконтування;

T— строк фінансового інструменту.

Дюрація дає змогу порівнювати альтернативні потоки платежів шляхом аналізу їх чутливості до зміни процентних ставок. Якщо, приміром, позичено під зобов'язання виплатити 1000 грн. через рік (дюрація заборгованості дорівнює 1), то розумно було б із метою захисту від зміни процентних ставок купити, скажімо, безкупонну облігацію номіналом 1000 грн., яка погашається через рік. Тоді зобов'язання будуть приведені у відповідність з активами (що ілюструє результат теореми Самуель-сона про імунітет).

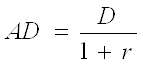

Модифікована дюрація обчислюється за формулою:

(5)

(5)

Зміна теперішньої вартості фінансового інструменту (у відсотках) приблизно дорівнює добутку Ай на зміну дохідності (ставки дисконтування).

Застосовуючи показник Ай, слід бути обережним, тому що він перебільшує розмах падіння теперішніх вартостей при великому зростанні процентних ставок і занижує масштаби зростання теперішніх вартостей при їх значному падінні (так звана властивість опуклості (сопуехігу), зумовлена другою похідною). Ефект цей суттєво нелінійний. Труднощі також виникають при розрахунках АБ для облігацій з правом дострокового викупу емітентом.

Відсотковий ризик комерційного банку — VARn можна визначити за формулою:

(6)

(6)

де А — теперішня вартість чутливих активів банку;

L— теперішня вартість чутливих пасивів банку;

DА — сподівана середньозважена модифікована дюрація активів банку (з урахуванням можливої їх пролонгації);

DП — сподівана середньозважена модифікована дюрація пасивів банку (з урахуванням можливого їх дострокового вилучення);

VARв — максимально можлива зміна відсоткової (дисконтної) ставки за певний період.

Основними методами зменшення відсоткового ризику комерційного банку є управління гепом, імунізація портфеля (приведення у відповідність середньозваженої модифікованої дюрації активів та середньозваженої модифікованої дюрації пасивів банку), а також похідні інструменти. Кожен із похідних інструментів використовується, щоб знизити специфічним чином відсотковий ризик, зафіксувати відсоткову ставку за запозиченнями або вкладеннями, а також для регулювання співвідношення запозичень і вкладень за фіксованою та плаваючою відсотковими ставками у портфелі комерційного банку. Крім того, відсотковий ризик банку можна зменшувати за допомогою страхування, яке передбачає повну передачу відповідного ризику страховим компаніям.

Інвестиційний ризик банку — це міра (ступінь) невизначеності щодо можливості знецінення цінних паперів, придбаних банком.

Для оцінки ступеня ризиковості інвестиційного портфеля (сукупності всіх придбаних банком цінних паперів) можна використати середньо-квадратичне відхилення, яке обчислюється за формулою:

(7)

(7)

де Vi— середньоквадратичне відхилення норми прибутку i-го цінного папера;

Хi— частка (питома вага) i-го (j-го) цінного папера в загальній сумі інвестиційного портфеля;

Vij — коваріація між нормами прибутку i-го та j-го цінних паперів.

Основним методом зниження ризиковості інвестиційного портфеля банку є диверсифікація вкладень, тобто розподіл коштів між різними видами цінних паперів (акціями, облігаціями) різних емітентів із різними строками погашення.

Ризик ліквідності комерційного банку—це міра (ступінь) невизначеності щодо спроможності банку забезпечити своєчасне виконання зобов'язань перед клієнтами шляхом перетворення активів у грошові кошти.

Цей ризик є похідним від ризиків, пов'язаних із активними та пасивними операціями банку.

Основним методом зниження ризику ліквідності є збалансування активів і пасивів банку. Характер активних статей банку, їх строковість мають відповідати характеру і строко-вості пасивних статей.

Ідентифікувати й оцінити функціональні ризики комерційного банку складніше, ніж фінансові. Для їх оцінки використовуються в основному експертні методи.

Щодо методів зниження функціональних ризиків, то основним серед них є розвиток внутрішнього аудиту, вдосконалення документообігу, розробка внутрішніх методик і техніко-економічного обгрунтування окремих операцій, а також продумане ресурсне (фінансове, матеріально-технічне, кадрове) забезпечення своїх операцій.

Стратегія управління банківськими ризиками — невід'ємна частина банківського менеджменту. Система управління банківськими ризиками має включати такі складові, як ідентифікація, оцінка, контроль, моніторинг. Подальші дослідження необхідно спрямувати на вдосконалення кожної із цих складових.

Ліквідність банку — це його спроможність своєчасно задовольняти вимоги своїх вкладників та інших кредиторів. Спроможність банку своєчасно виконувати свої зобов'язання зумовлюється ліквідністю активів, сталістю пасивів і рухом грошових коштів.

Ліквідність активів визначається швидкістю, з якою їх можна перевести в готівку, та оборотністю — ступенем збереження реальної вартості активів у разі їх вимушеного обертання в готівку. Для забезпечення щоденної спроможності банку відповідати за своїми зобов'язаннями структура портфеля його активів має відповідати якісним вимогам ліквідності. Із цією метою всі активи банку групуються за ступенем ліквідності:

І група — високоліквідні кредити (одноденні міжбанківські позички);

ІЇгрупа — ліквідні кредити (овердрафт, позички зі строком погашення протягом ЗО днів);

III група — низьколіквідні кредити (позички зі строком погашення понад ЗО днів).

Дбаючи про раціональну структуру кредитного портфеля, банк повинен дотримуватися встановлених нормативів миттєвої, поточної та довгострокової ліквідності.

Дохідність. Головним критерієм конкурентоспроможності портфеля позичок є критерій дохідності. Саме він у кінцевому підсумку дає змогу оцінити ефективність формування та якість управління кредитним портфелем.

Не слід забувати, що банк — це суб'єкт ринку і основна мета його діяльності — отримання прибутку. Тож сформований банком портфель позичок має сприяти досягненню цієї цілі. Можна виділити такі групи чинників, що впливають на дохідність кредитного портфеля:

рівень і структура процентних ставок;

процентний ризик;

валютний ризик;

зовнішні ринкові чинники.

З точки зору дохідності раціональна структура кредитного портфеля — це структура, що забезпечує покриття витрат банку і приносить йому очікуваний прибуток.

Занадто високий ступінь оновлення свідчить про хитку структуру портфеля позичок. Оптимальний для банку варіант, коли в середньому за рік постійними клієнтами банку є 60— 70% позичальників.

Стратегія управління банківськими ризиками — невід'ємна частина банківського менеджменту. Система управління банківськими ризиками має включати такі складові, як ідентифікація, оцінка, контроль, моніторинг. Подальші дослідження необхідно спрямувати на вдосконалення кожної із цих складових.

Перш ніж дати власне

визначення поняття кредитного портфеля, ще раз наголосимо: він є не просто

пасивно сформованим набором позичок, а результатом активних, цілеспрямованих ![]() вається, суто управлінським

співвідношенням між різноманітними видами кредитів. На наш погляд, банківський

кредитний портфель слід розглядати як втілення кредитної політики банку, що у

свою чергу є невід'ємною складовою його загальної стратегії розвитку. З

урахуванням викладених вище міркувань вважаємо точнішим і вичерпним таке

визначення поняття портфеля позичок банку: кредитний портфель — це економічно

обгрунтована й струк-турована сукупність кредитних угод і кредитних

зобов'язань, яка є результатом цілеспрямованих управлінських рішень, прийнятих

відповідно до вимог кредитної політики банку та органів банківського нагляду.

Конкурентоспроможність кредитного портфеля визначається такими критеріями, як

ризи-ковість, ліквідність, швидкість відновлення та ступінь оновлення.

вається, суто управлінським

співвідношенням між різноманітними видами кредитів. На наш погляд, банківський

кредитний портфель слід розглядати як втілення кредитної політики банку, що у

свою чергу є невід'ємною складовою його загальної стратегії розвитку. З

урахуванням викладених вище міркувань вважаємо точнішим і вичерпним таке

визначення поняття портфеля позичок банку: кредитний портфель — це економічно

обгрунтована й струк-турована сукупність кредитних угод і кредитних

зобов'язань, яка є результатом цілеспрямованих управлінських рішень, прийнятих

відповідно до вимог кредитної політики банку та органів банківського нагляду.

Конкурентоспроможність кредитного портфеля визначається такими критеріями, як

ризи-ковість, ліквідність, швидкість відновлення та ступінь оновлення.

Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку

3.3 Методи управління активами в ЗАТ КБ “ПриватБанк”

Одним із ключових елементів ефективної діяльності комерційних банків є комплекс заходів, спрямованих на оптимальне управління їхніми активами і пасивами, що пов'язано із необхідністю реалізації двох важливих завдань: по-перше, забезпечення ліквідності банку і, відповідно, підтримання належного рівня його фінансової стійкості на ринку; по-друге, забезпечення максимальної дохідності банківських операцій, що є необхідною умовою прибуткового господарювання комерційного банку як підприємства.

На практиці реалізація цих завдання може бути забезпечена лише при застосуванні комплексу заходів, орієнтованих на досягнення максимальної ефективності управління активами і пасивами комерційного банку, тобто збалансування структури залучених банком ресурсів і зроблених вкладень для створення оптимальних умов щодо підтримання ліквідності попри збереження прибутковості здійснюваних на фінансовому ринку операцій.

Під управлінням активами розуміють шляхи і порядок розміщення власних та залучених коштів. Банки повинні так розміщувати кошти в активи, щоб вони, з одного боку, приносили відповідний прибуток, а з іншої - не збільшували б ризик банку втратити ці кошти.

На основі аналізу структури активів в розрізі відокремлених їх груп і видів як на певну дату, так і в динаміці за відповідний період часу банк може переміщати кошти із одного виду активів в інший при незмінних джерелах коштів або при появі нових грошових коштів розміщувати їх в активи з таким розрахунком, щоб забезпечити формування найбільш прийнятний структурі активів з точки зору надійності розміщення і виходячи з рівня доходу. В світовій банківській практиці управління активами здійснюється за допомогою ряду методів, до яких відносяться метод загального фонду коштів а також метод розподілу активів.

Сутність методу загального фонду коштів в тому, що в процесі управління активами всі види ресурсів, а це депозити і залишки коштів на рахунках до запитання, строкові депозити, статутний капітал і резерви об’єднуються в сукупний фонд ресурсів комерційного банку. Далі кошти цього сукупного фонду розподіляються між тими видами активів, які з позиції банку є найбільш прийнятними з точки зору прибутковості. В моделі загального фонду коштів для здійснення конкретної активної операції не має значення з якого джерела поступили кошти, поки їх розміщення сприяє досягненню поставлених перед банком цілей. Схематично цей метод проілюстровано на рисунку 3.1.

При використанні цього методу спочатку визначається доля коштів, яка може бути розміщена в активи, які представляють резерви першої черги, тобто ті кошти які можуть бути негайно використані для виплати із’ятих вкладів або задоволення заявок на кредити. Це головне джерело ліквідності комерційного банку (кошти в касі, на коррахунках в НБУ і в комерційних банках кореспондентах).

Потім визначається доля коштів, яка може бути розміщена в резерви другої черги, які включають в себе високоліквідні активи, які приносять відповідний дохід. При необхідності вони можуть бути використані для збільшення первинних резервів. До них можна віднести короткострокові державні цінні папери, міжбанківські кредити, видані на незначні строки, і в пеному ступені – високоліквідні позики з невеликими стоками погашення. Величина розмірів вторинних резервів залежить від діапазону коливань об’ємів зобов’язань банку та попиту на кредити – чим вони вищі, тим більші по величині потрібні активи.

Третій етап розміщення коштів по методу загального фонду – формування портфеля кредитів. Надання кредитів приносить найбільший дохід банку, але одночасно є і найбільш ризикованим видом банківської діяльності.

І на кінець, в останню групу активів входять першокласні цінні папери з відносно довгостроковим погашенням. Призначення інвестицій в ці цінні папери – приносить банку певний постійний дохід і по мірі строку наближення погашення боргових зобов’язань вступати в якості додаткового резерву другої черги.

При використанні методу розподілу активів або методу конверсії коштів, враховується залежність ліквідних активів від джерел залучених баком коштів і встановлюється певне співвідношення між відповідними видами активів і пасивів. При цьому приймається до уваги те, що кошти із кожного джерела врахуванням їх оберненості потребують різного забезпечення і відповідно норми обов’язкових резервів. Зокрема, по вкладам до запитання необхідно встановлювати більш високу норму обов’язкових резервів, чим по строковим вкладам. Звідси велика доля коштів, залучених у вигляді вкладів до запитання, повинна поміщатися в резерви першої та другої черги, що дозволить забезпечити виконання зобов’язань банку перед вкладниками. Схематично цей метод показаний на схемі 3.2.

У відповідності з цим методом визначаються декілька центрів ліквідності (прибутковості), які ще інакше називають “банками в середині банку”. Зокрема такими центрами є : рахунки до запитання, строкові зобов’язання банку (наприклад, строкові вклади і депозити), статутний капітал і резерви. Із кожного такого центру кошти можуть розміщуватись тільки в певні види активів з таким розрахунком щоб забезпечити їх відповідні ліквідність і прибутковість. Так, оскільки зобов’язання до запитання вимагають самого високого рівня забезпечення, то більша їх частина направляється в первинні резерви; друга істотна частина – в вторинні резерви шляхом придбання короткострокових цінних паперів, і тільки відносно невелика доля зобов’язання до запитання повинна бути розміщена в позики банку з вкрай незначними строками повернення.

Вимоги ліквідності для залучених коштів відносяться до центру строкових зобов’язаннь будуть нижчі по зрівнянню з попередніми. Тому основна частина цих коштів розміщується в позики банку, в менший мірі – в первинні і вторинні резерви, в незначний частині – в цінні папери.

Кошти які належать центру статутного капіталу і резервів, в певній мірі вкладаються в будівлі, обладнання, техніку і т.п. і частково – в низько ліквідні цінні папери.

Основною перевагою методу розподілу активів по зрівнянню з методом загального фонду коштів вважається те, що на основі розрахунку він дозволяє більш точно встановити долю високоліквідних активів і за рахунок їх зменшення вкласти додаткові ресурси в високоліквідні активи, наприклад, кредити підприємствам і організаціям.

Як вже відмічалось, загальний об’єм і структура активів в розрізі окремих статей балансу визначається тими джерелами коштів, за рахунок яких вони сформовані, тобто пасивами комерційного банку. Переважну частину пасивів банку, яка доходить до 90 % і більше, складають залучені кошти сторонніх підприємств, організацій і громадян. Інша частина приходиться на власні кошти банку, які складаються з статутного капіталу, фондів спеціального призначення, резервів і нерозподіленого прибутку.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |