| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України

Аналіз фінансово-економічного стану підприємства і керування його фі-нансами проводиться на основі його фінансових звітів [23,c.5]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень :

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [24, c.3].

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [25, c.3].

У табл. В.1, В.2 Додатку В приведена динаміка статей балансу ТОВ “УНІРЕМ-АГРО” за 2002 - 2004 роки та динаміка статей звітів про фінансові результати за 2002 - 2004 роки.

На рис.2.5 – 2.6 наведені результати аналізу динаміки структури статей активів та пасивів балансу ТОВ “УНІРЕМ-АГРО” за 2002 -2004 роки.

Як видно з аналізу графіків рис.2.5 – 2.6 :

статутний капітал займає долю 45,1%(2002) – 24,2%(2004) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства;

практично половину основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить:

а) 76,2% пасивів в 2002 році, цілком вкладений в необоротні активи, які займають долю 77,75% в балансі активів;

б) 48,4% пасивів в 2003 році, цілком вкладений в необоротні активи, які займають доля 67,6% в балансі активів;

в) 52,6% пасивів в 2004 році, цілком вкладений в необоротні активи, які займають долю 67,3% в балансі активів;

негативним є факт повної відсутності власного оборотного капіталу, оскільки весь власний капітал імобілізований в необоротних активах;

також негативним фактом є вкладення частини залученого позикового капіталу в необоротні активи, що може створювати проблеми з платоспроможностю підприємства при поверненні позичених коштів;

У табл.В.3, В.4 Додатку В представлені результати вертикального і гори-зонтального аналізу балансів підприємства ТОВ «УНІРЕМ-АГРО» за 2002 - 2004 роки , що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутріш-ньої структури статей балансу [41, c.35].

Порівняльний аналіз динаміки змін агрегатів пасиву балансів ТОВ “УНІРЕМ-АГРО” у 2002 – 2004 роках (рис.2.7) дає наступні результати :- у 2002 –2003 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2003 року в 0,38 млн.грн. та переведення всієї суми прибутку 2002 року в статутний та резервний капітали;

у 2003 –2004 при продовженні загального росту валюти балансу на + 4,24 % (з 6,63 млн.грн. до 6,91 млн.грн.), власний капітал зріс на -13,3 % (з 3,2 млн.грн. до 3,63 млн.грн.) за рахунок прибутку в 0,426 млн.грн. та переведення всього прибутку 2003 року в 0,38 млн.грн. в резервний капітал;

у 2002 –2004 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 21,5% (2002), 20,9% (2003) та 18,7%(2004) від валюти балансу, при цьому у 2003 та 2004 роках довгострокові кредити були імобілізовані в необоротні кошти, оскільки власного капіталу на ці цілі не вистачало;

у 2002 –2003 кредиторська заборгованість різко зросла з 2 тис.грн. (2002) до 1,5 млн.грн. (2003 рік), зайнявши долю в 22,74% від валюти баланса, але у 2004 році кредиторська заборгованість різко впала до 73,3 тис.грн., оскільки підприємство перейшло на видачу векселей при погашенні кредиторської заборгованості, яких було у 2004 році видано на суму 1,2 млн.грн., що становить долю в 17,4 % від валюти балансу;

У такий спосіб підприємство ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

Порівняльний аналіз динаміки змін агрегатів активу балансів ТОВ “УНІРЕМ-АГРО” у 2002 – 2004 роках (рис.2.5 - 2.7) дає наступні результати:

в 2003 році необоротні активи зросли на +55,5% відносно рівня 2002 року за рахунок руху основних фондів(з 2,88 млн.грн. до 4,48 млн.грн.), в 2004 році необоротні активи відносно рівня 2003 році додатково зросли на +3,8%(з 4,48 млн.грн. до 4,65 млн.грн);

рух основних фондів за рахунок придбання сільськогосподарської техніки дуже інтенсивний, при цьому знос за 2003 рік зріс на 73,4% відносно зносу 2002 року, а у 2004 році знос зріс ще на 40% відносно рівня 2003 року, при цьому придбання(оновлення) основних засобів випереджало темпи росту зносу основних фондів;

в 2003 році доля необоротних фондів в валюті балансу активів змен-шилась з 77,7 % (2002) до 67,6% (2003) та залишилася практично на тому ж рівні 67,3% у 2004 році, тобто основні фонди займають дві третини активів балансу, що характерно для сільскогосподарських підприємств;

в 2003 році доля виробничих запасів в валюті балансу активів становила 0,75%, що дорівнює долі запасів у 2002 році, а у 2004 році доля виробничих запасів зменшилась до 0,04% від валюти балансу;

в 2003 році доля незавершеного виробництва в валюті балансу активів зменшилась до 7,3%, при рівні 15,1% у 2002 році, а у 2004 році доля незавершеного виробництва залишилась на рівні 7,6% від валюти балансу;

в 2003 році доля готової продукції в валюті балансу активів зросла з 4,0%(2002 - базовий період) до 5,41% при зростанні суми готової продукції на + 141,4% (з 0,149 млн.грн. до 0,359 млн.грн.), в 2004 році доля готової продукції в валюті балансу активів зросла до 6,4%(з 0,359 млн.грн. до 0,442 млн.грн.);

в 2003 році ТОВ “УНІРЕМ-АГРО” активно почало впроваджувати реалізацію сільськогосподарської продукції бартерним обміном на промислові товари, які потім реалізовувало. Так у 2003 році доля товарів з нульової відмітки 2002 року піднялася до 15,1% від валюти балнсу, а у 2004 році зросла до рівня 16,0% від валюти балансу

в 2003 році доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 1,0%(2002 - базовий період) до 0,3%, в 2004 році доля дебіторської заборгованості за відпущену продукцію підвищилась до 1,8 % , але на фоні бартерного товарного обміну є в десяток раз меншою;

Таким чином, проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована бартерна схема реалізації продукції з мінімумом дебіторської заборгованості та практичною відсутністю грошових коштів.

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту , а також загальні вимоги до розкриття його статей [25, c.4].

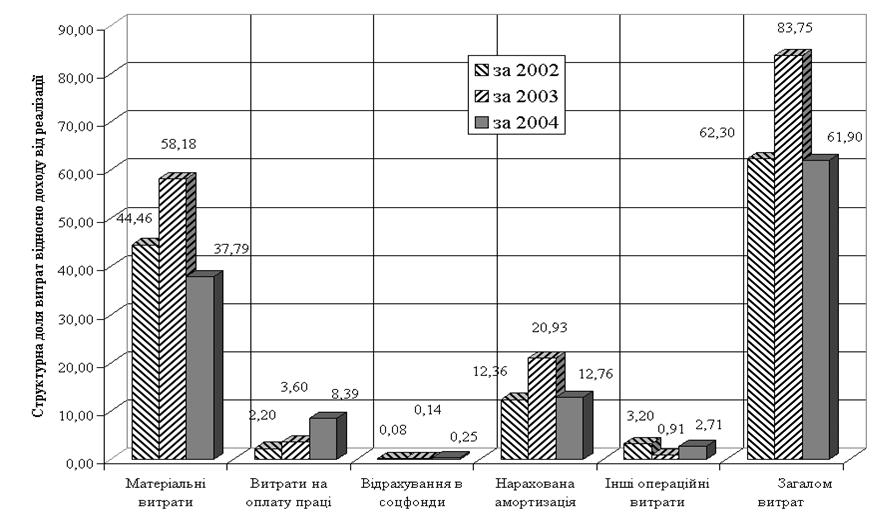

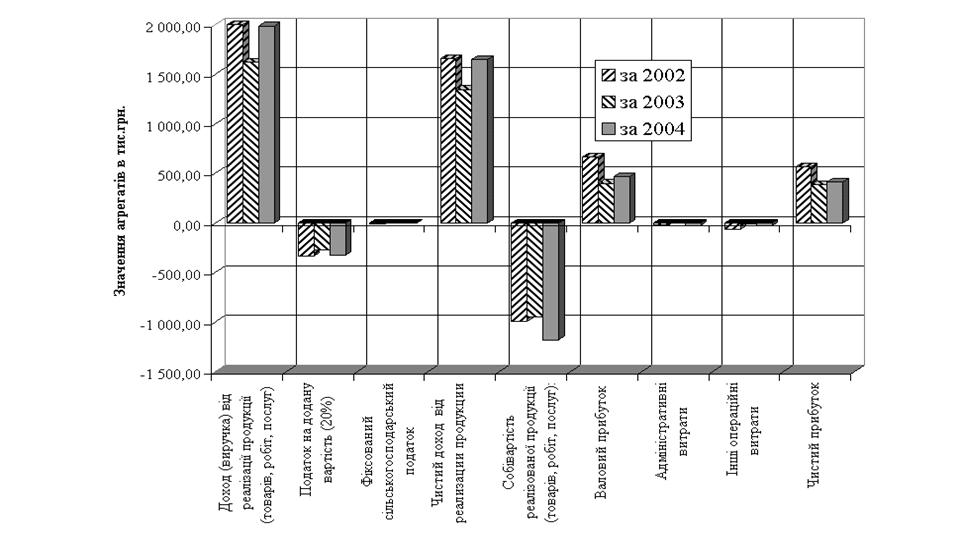

Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2003 рік та , відповідно, за 2002 рік (базовий) наведені в табл.В.5 Додатку В, результати 2004 року та , відповідно, за 2003 рік (базовий) – в табл. В.6 Додатку В. Характер динаміки зміни показників доходів та витрат у 2002 – 2004 роках наведений в діаграмах рис.2.8,2.9.

Як показує аналіз графіків рис.2.8, 2.9 у 2002 – 2004 роках , при загаль-ному зростанні валюти балансу у підприємства зафіксована стабілізація та деяке падіння обсягів реалізації продукції, що є негативним ефектом розвитку підприємства ТОВ “УНІРЕМ-АГРО”, оскільки зростання валюти балансу, як відмічено йде за рахунок росту необоротних фондів, то фондовіддача падає.

Використовуючі алгоритми розрахунків показників діяльності підприєм-ства [33, c.26] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” в “електронних” таблицях EXCEL-2000 розраховані коефіцієнти – показники фінансового стану дочірнього ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Додаток З) та наведені графіками на рис.2.10 – 2.15.

|

Рис.2.8 Динаміка та структура витрат (долі в формуванні собівартості) в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки

Рис.2.9 Динаміка та структура формування прибутку в ТОВ “УНІРЕМ-АГРО” за

2002–2004 роки

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.10) характеризується :

- виконання нормативу загальної ліквідності (>1,0);

катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовуються на покриття кредиторської заборгованості та оплату векселів;

Динаміка стану виконання нормативів фінансової стійкості в дочірньому ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.11) характеризується :

- зниженням запасу коефіцієнту фінансової незалежності до нижної

границі нормативу (>0,5);

- виконанням нормативу фінансової стійкості ;

- нестачею з власних оборотних коштів, оскільки весь власний

капітал є забезпеченням необоротних активів;

Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.12 ) характеризується зниженням всіх показників рентабельності у 2003 році на 20–60% при різкому рості валюти балансу та стабілізацією досягнутих рівней рентабельності 2003 року і в 2004 році при додатковому невеликому рості валюти балансу.

При цьому досягнуті рівні рентабельності 2004 року становлять :

рентабельність активів по валовому прибутку – 6,8%;

рентабельність власного капіталу по валовому прибутку – 12,93%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 8,7 років, що привабливо тільки для довгострокових інвестицій.

Динаміка стану показників ділової активності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.13 ) характеризується :

різким підвищенням строків оборотності агрегатів активів та пасивів у 2003 році в 2-3 рази при різкому зростанні валюти балансу, що характеризує зниження темпів ділової активності;

реалізацією у 2004 році більш швидкої оборотності основних агрегатів балансу та ліквідація різкого росту кредиторської заборгованості переходом на видачу векселів;

Динаміка показників використання активів та основних засобів в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.14) характеризується:

зниженням практично в 2 рази рівней фондовіддачі основних засобів в

виручку та рівня трансформації активів у виручку від реалізації

продукції з рівня 0,45 –0,58(2002 рік) до 0,24-0,35 (2004 рік), що

характеризує екстенсивний шлях розвитку підприємства;

низким рівнем зносу основних фондів (11-16%) при різкому їх оновленні на 57,5 % у 2003 році, тобто основні фонди характеризуються як нові ( при зносі до 25%);

Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.15) свідчать про сталу нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при сбоях в реалізації продукції.

2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМ-АГРО”

Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМ-АГРО” в 2002 - 2004 роках (табл. Г.1 – Г.4 Додатку Г), за структурою вони розподіляються відносно загальної суми податків як :

Таблиця 2.5

Структура сплачених податків в собівартості продукції ТОВ “УНІРЕМ-АГРО” та податкове навантаження на прибуток

| Код податку | Назва податку | 2002 рік (тис.грн.) | 2003 рік (тис.грн.) | 2004 рік (тис.грн.) |

| 1604 | Фіксований СГП | 5,46 | 5,6 | 5,95 |

| 1305 | Орендна плата | 8,83 | 7,5 | 6,76 |

| 5002 | Страхові внески в Пенсійний фонд | 11,4 | 2,47 | 13,18 |

| 5003 | Страхові внески в соціальні фонди | 0,336 | 0,047 | 0,396 |

| 5008 | Збір за забруднення навколишнього середовища | 0,541 | 0,126 | 1,1 |

| Усього податків в собівартості | 26,567 | 15,743 | 27,386 | |

| Чистий прибуток | 565,1 | 381,75 | 416,12 | |

| Процентне навантаження податків в собівартості на чистий прибуток | 4,70 % | 4,12 % | 6,58 % | |

| Процентне навантаження фіксованого сільгосп-податку в собівартості на чистий прибуток | 0,97 % | 1,47 % | 1,43 % |

Таким чином, проведений аналіз фінансового стану, ділової активності та податкового навантаження в ТОВ “УНІРЕМ-АГРО” за 2002 – 2004 роки показав, що :

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |