| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

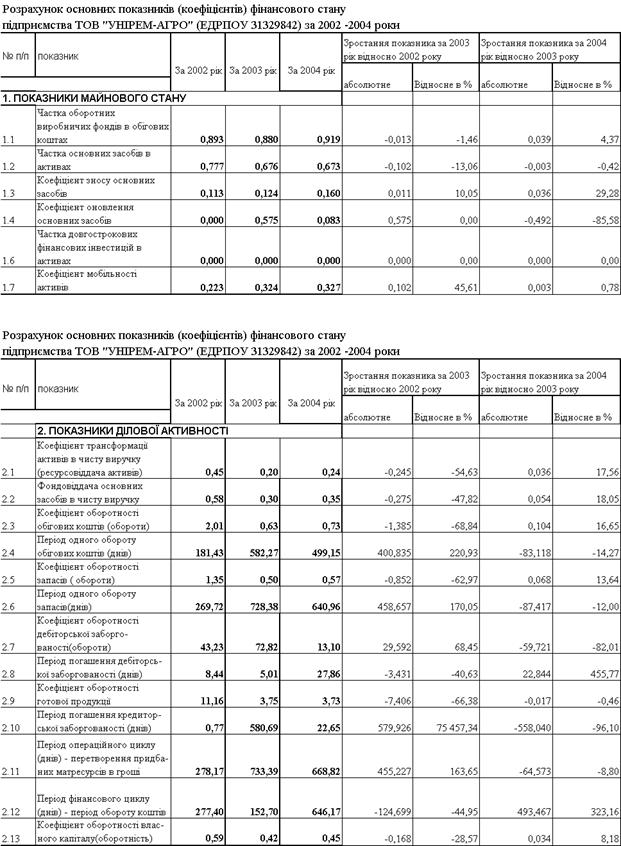

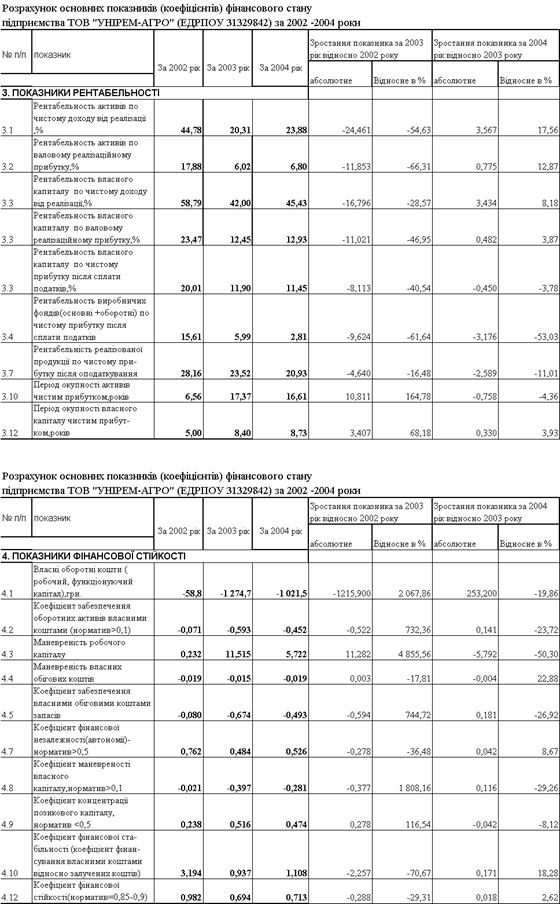

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України

Динаміка щомісячної сплати фіксованого СГподатку ТОВ “УНІРЕМ-АГРО” у 2001 –2005 роках

| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 413,89 грн. | 2 498,00 грн. | 2 498,00 грн. | 0,00 грн. | 1 413,09 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 214,57 грн. | 2 254,00 грн. | 2 254,00 грн. | 0,00 грн. | 1 368,41 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 015,25 грн. | 2 010,00 грн. | 2 010,00 грн. | 0,00 грн. | 1 323,73 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 0,00 грн. | 398,69 грн. |

| 1.12.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 303,81 грн. | 5 379,90 грн. | 5 379,90 грн. | 0,00 грн. | 433,30 грн. |

| 1.11.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 4 779,90 грн. | 4 779,90 грн. | 0,00 грн. | 1 445,58 грн. |

| 1.10.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 3 697,80 грн. | 3 697,80 грн. | 0,00 грн. | 363,48 грн. |

| 1.09.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 2 683,86 грн. | 2 698,20 грн. | 2 698,20 грн. | 0,00 грн. | 371,56 грн. |

| 1.08.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 676,18 грн. | 1 698,60 грн. | 1 698,60 грн. | 0,00 грн. | 379,63 грн. |

| 1.07.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 486,05 грн. | 1 498,50 грн. | 1 498,50 грн. | 0,00 грн. | 369,67 грн. |

| 1.06.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 298,40 грн. | 1 298,40 грн. | 0,00 грн. | 549,84 грн. |

| 1.05.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 098,30 грн. | 1 098,30 грн. | 0,00 грн. | 349,74 грн. |

| 1.04.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 915,64 грн. | 898,20 грн. | 898,20 грн. | 0,00 грн. | 339,77 грн. |

| 1.03.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 708,00 грн. | 708,00 грн. | 0,00 грн. | 529,85 грн. |

| 1.02.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 517,80 грн. | 517,80 грн. | 0,00 грн. | 339,65 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 5 467,93 грн. | 5 040,90 грн. | 5 040,90 грн. | 0,00 грн. | 357,21 грн. |

| 1.12.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 523,10 грн. | 4 523,10 грн. | 0,00 грн. | 910,15 грн. |

| 1.11.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 005,30 грн. | 4 005,30 грн. | 0,00 грн. | 392,35 грн. |

| 1.10.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 3 504,91 грн. | 3 137,40 грн. | 3 137,40 грн. | 0,00 грн. | 416,73 грн. |

| 1.09.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 7 565,00 грн. | 7 565,00 грн. | 0,00 грн. | 4 248,02 грн. |

| 1.08.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 4 672,00 грн. | 4 672,00 грн. | 0,00 грн. | 1 355,02 грн. |

| 1.07.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 434,23 грн. | 1 236,00 грн. | 1 236,00 грн. | 0,00 грн. | 586,02 грн. |

| 1.06.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 419,82 грн. | 1 063,20 грн. | 1 063,20 грн. | 0,00 грн. | 427,63 грн. |

| 1.05.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 254,47 грн. | 890,40 грн. | 890,40 грн. | 0,00 грн. | 420,18 грн. |

| 1.04.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.03.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 840,00 грн. | 1 840,00 грн. | 0,00 грн. | 1 926,15 грн. |

| 1.02.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 288,00 грн. | 1 288,00 грн. | 0,00 грн. | 1 374,15 грн. |

| 1.01.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2003 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.12.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.12.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.11.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 9 789,00 грн. | 9 789,00 грн. | 0,00 грн. | 1 267,15 грн. |

| 1.10.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 7 747,68 грн. | 7 642,00 грн. | 7 642,00 грн. | 0,00 грн. | 1 168,48 грн. |

| 1.09.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 5 699,35 грн. | 5 592,00 грн. | 5 592,00 грн. | 0,00 грн. | 1 166,81 грн. |

| 1.08.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 3 651,02 грн. | 3 542,00 грн. | 3 542,00 грн. | 0,00 грн. | 1 165,14 грн. |

| 1.07.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 3 132,00 грн. | 3 132,00 грн. | 0,00 грн. | 1 574,48 грн. |

| 1.06.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 2 722,00 грн. | 2 722,00 грн. | 0,00 грн. | 1 164,48 грн. |

| 1.05.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 422,01 грн. | 2 312,00 грн. | 2 312,00 грн. | 0,00 грн. | 1 164,15 грн. |

| 1.04.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 902,00 грн. | 1 902,00 грн. | 0,00 грн. | 1 573,49 грн. |

| 1.03.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 492,00 грн. | 1 492,00 грн. | 0,00 грн. | 1 163,49 грн. |

| 1.02.2002 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.01.2002 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 10 006,84 грн. | 10 088,00 грн. | 10 088,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.12.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 8 813,84 грн. | 8 895,00 грн. | 8 895,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.11.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 7 620,84 грн. | 7 702,00 грн. | 7 702,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.10.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 5 632,51 грн. | 5 712,00 грн. | 5 712,00 грн. | 0,00 грн. | 79,49 грн. |

| 1.09.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 3 644,18 грн. | 3 722,00 грн. | 3 722,00 грн. | 0,00 грн. | 77,82 грн. |

| 1.09.2001 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.08.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 610,48 грн. | 1 732,00 грн. | 1 732,00 грн. | 0,00 грн. | 121,52 грн. |

| 1.07.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 258,18 грн. | 1 282,00 грн. | 1 282,00 грн. | 0,00 грн. | 23,82 грн. |

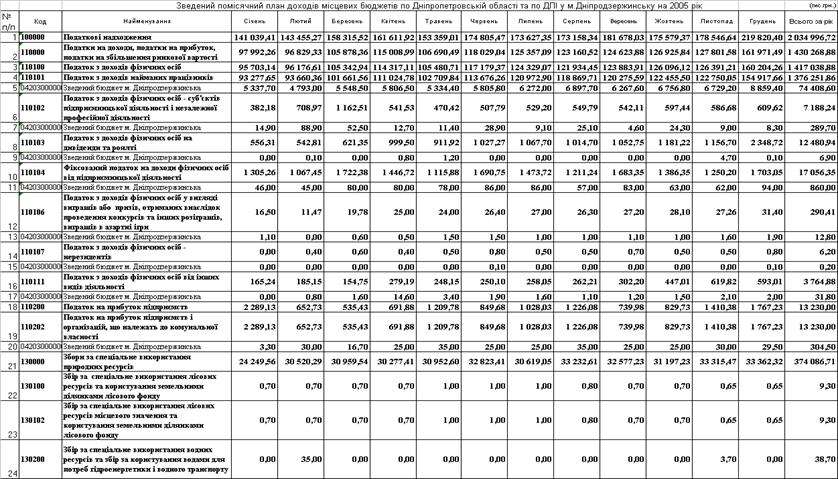

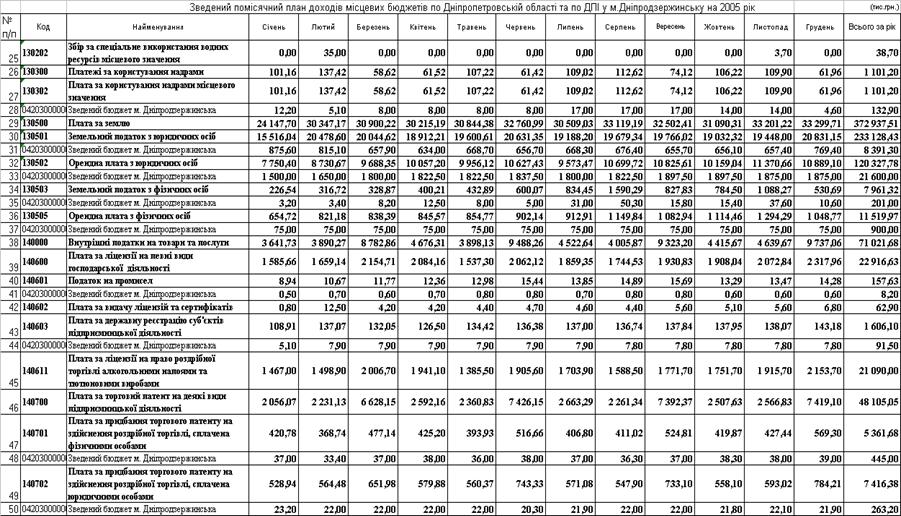

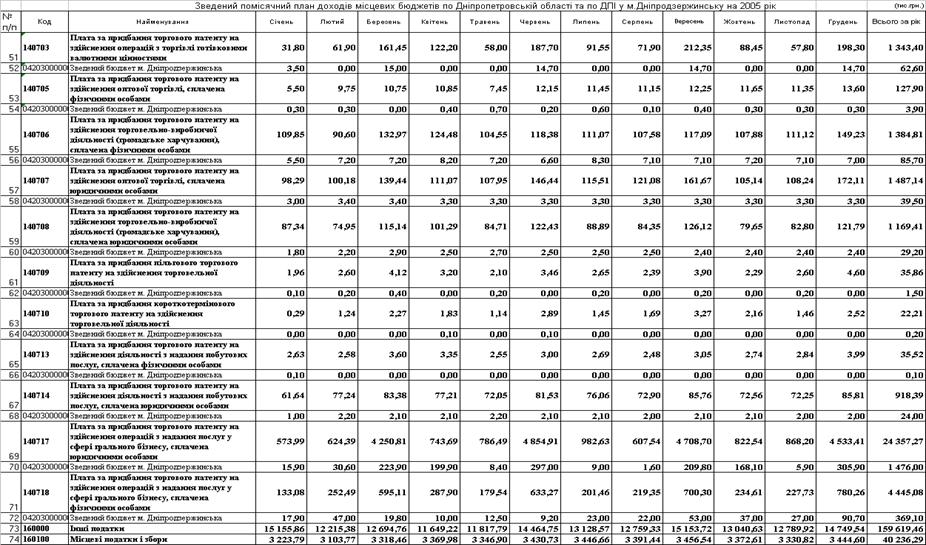

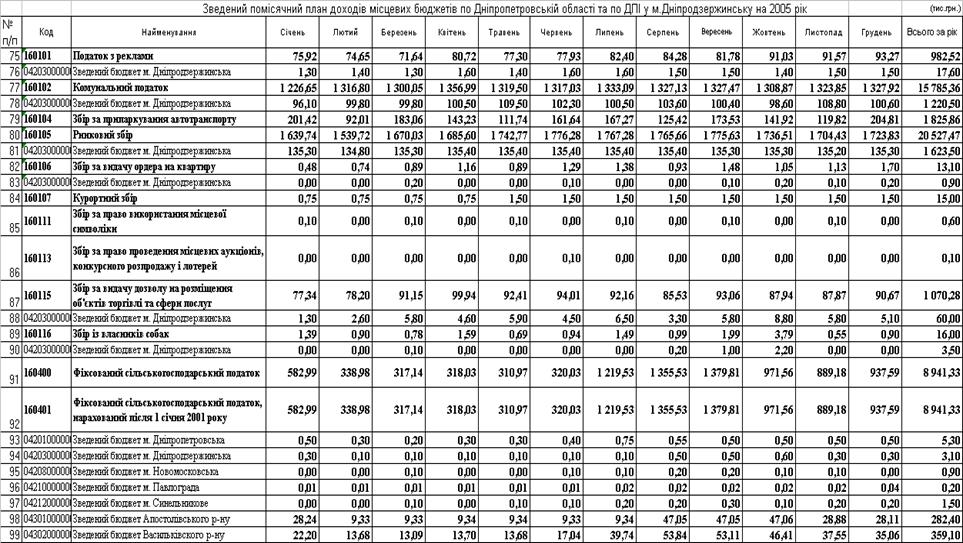

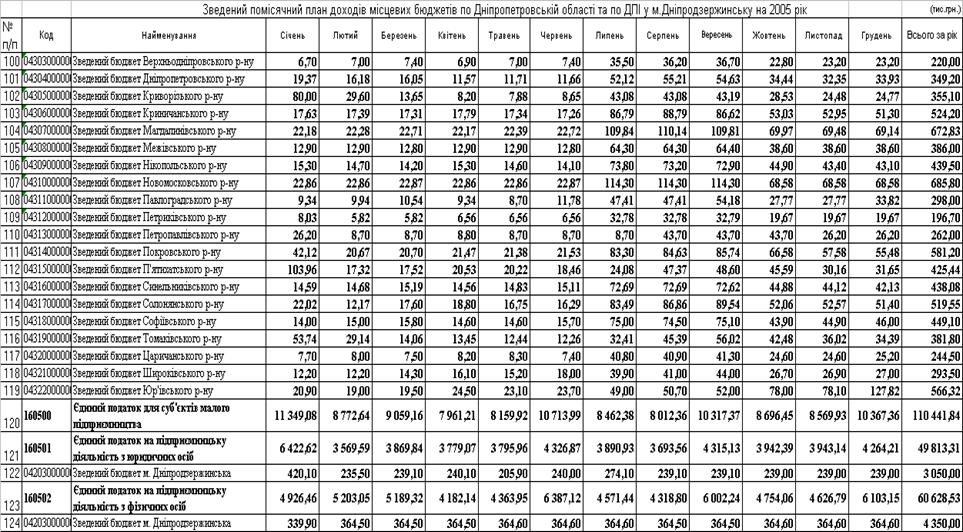

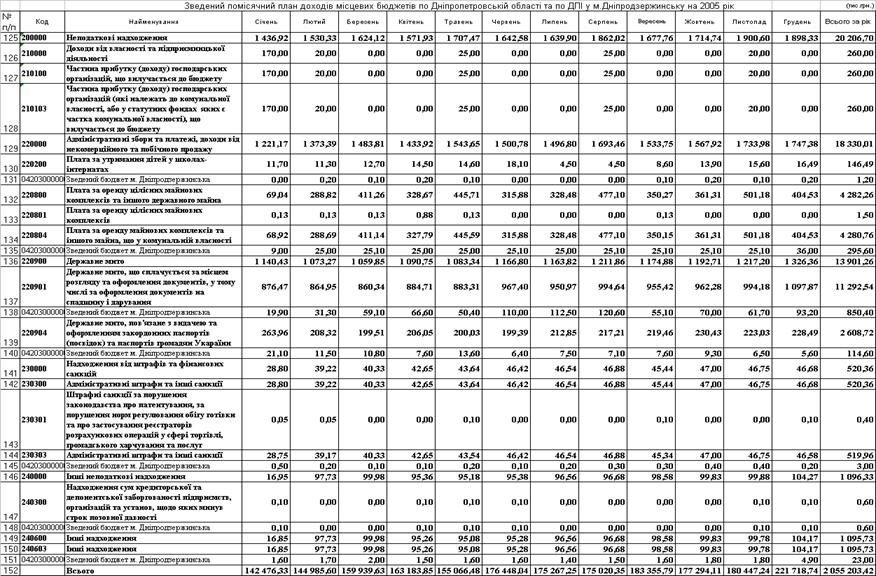

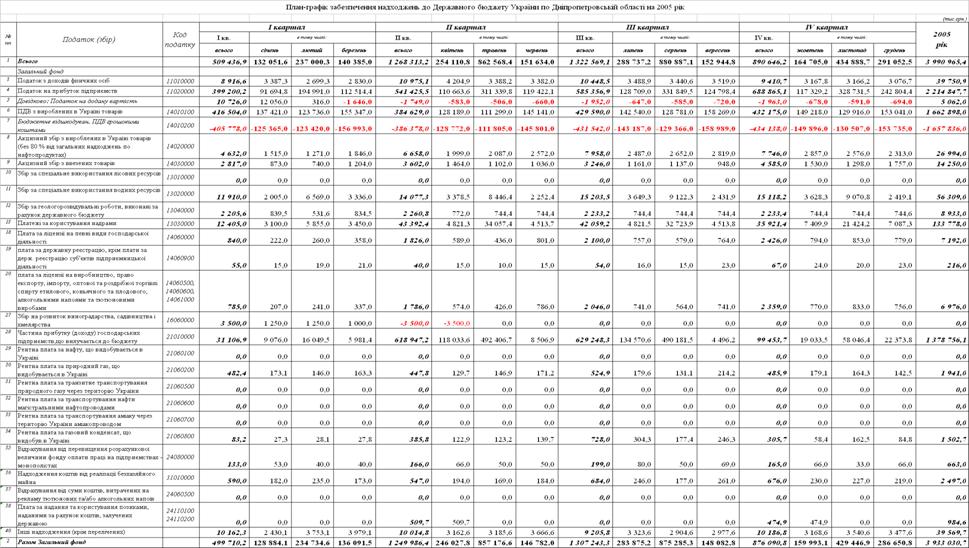

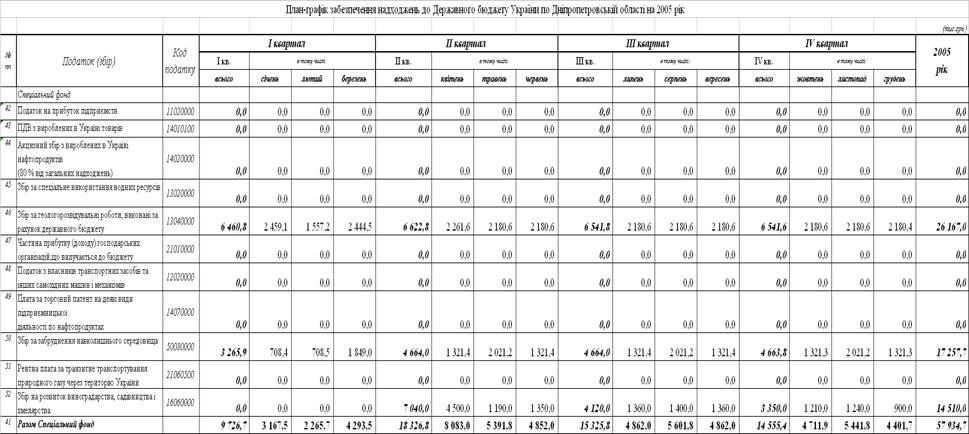

Додаток Ж

Таблиця Ж.1

Таблиця Ж.2

Додаток З

Додаток І

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

а) Вихідний варіант № 1 :

– сплата фіксованого сільгоспподатку незалежно від результатів діяльності (рентна плата з сільгоспугідь);

- сплата всіх додаткових податків (за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди та інші) з валовогоопераційного доходу (стаття - інші витрати);

1. Чистий валовий дохід від реалізації продукції ЧВД розраховується як:

![]() (І.1)

(І.1)

де ВД – валова виручка від реалізації продукції

ПДВотр – сума ПДВ, отримана при продажу продукції;

ПДВ сплач – сума ПДВ, сплачена за той же період за куплену продукцію, матеріали та послуги;

ПДВекс_відш – сума ПДВ, яка підлягає експортному відшкодуванню з бюджету при експорті продукції;

АКЦзбір - акцизний збір з реалізованої продукції;

2. Валовий прибуток від реалізації продукції ВПРреал розраховується як :

ВПРреал =ЧВД – СОБпрод (І.2)

де СОБпрод – собівартість продукції, яка розраховується як :

СОБпрод = МВИТРпрод+ЗАРПЛ+ПЕНС_Ф+ФОНД_СС+ФСП+ПОДАТКИ_ФСП+АМОРТ+ВИТРреал+НАКЛвитр (І.3)

де МВИТРпрод – матеріальні витрати на виробництво продукції;

ЗАРПЛ – обсяг фонду заробітної плати, сплаченої найманим виробникам;

ПЕНС-Ф – обсяг зборів в Пенсійний фонд з фонда заробітної плати;

ФОНД_СС – обсяги зборів у 2 фонди соціального страхування з фонду заробітної плати (тимчасової непрацездатності, безробіття, нещасного випадку);

ФСП – фіксований сільськогосподарський податок

ПОДАТКИ_ФСП – сплачені підприємством податки та збори, які входять до собівартості продукції та сплачуються зверх ФСП:

1) збір за забруднення навколишнього природного середовища;

2) місцевий податок з реклами;

3) місцеві збори

АМОРТ – відрахування в фонд амортизації основних засобів;

ВИТРреал – витрати на реалізацію продукції (реклама, транспортування та інше);

НАКЛвитр – накладні витрати – додаткові витрати, які відносятьсядо собівартості продукції;

3. Чистий прибуток підприємства зі всіх видів діяльності ЧИСТ_ПРИБ розраховується як :

ЧИСТ_ПРИБ=ВПРреал +ДОХнереал-ВИТРнереал (І.4)

де ДОХнереал – всі інші види доходів підприємства зверх реалізації продукції, які мають право бути віднесені до валових доходів;

ВИТРнереал – всі види витрат підприємства поверх собівартості, які мають право бути віднесені до валових витрат;

4. Податкова нагрузка на валовий дохід в % розраховується як :

5. Податкова нагрузка на чистий прибуток в % розраховується як :

(І.6)

(І.6)

б) Варіант стандартного оподаткування № 2 :

- сплата податку на отриманий валовий прибуток за ставкою 25% в залежності від результатів діяльності;

- сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) за рахунок валових витрат в собівартості;

1. Чистий валовий дохід від реалізації продукції ЧВД розраховується як:

![]() (І.7)

(І.7)

де ВД – валова виручка від реалізації продукції

ПДВотр – сума ПДВ, отримана при продажу продукції;

ПДВ сплач – сума ПДВ, сплачена за той же період за куплену продукцію, матеріали та послуги;

ПДВекс_відш – сума ПДВ, яка підлягає експортному відшкодуванню з бюджету при експорті продукції;

АКЦзбір - акцизний збір з реалізованої продукції;

2. Валовий прибуток від реалізації продукції ВПРреал розраховується як :

ВПРреал =ЧВД – СОБпрод (І.8)

де СОБпрод – собівартість продукції, яка розраховується як :

СОБпрод =МВИТРпрод+ЗАРПЛ+ПЕНС_Ф+ФОНД_СС+ПОДАТКИ+ +АМОРТ+ВИТРреал+НАКЛвитр (І.9)

де МВИТРпрод – матеріальні витрати на виробництво продукції;

ЗАРПЛ – обсяг фонду заробітної плати, сплаченої найманим виробникам;

ПЕНС-Ф – обсяг зборів в Пенсійний фонд з фонда заробітної плати;

ФОНД_СС – обсяги зборів у 2 фонди соціального страхування з фонду заробітної плати (тимчасової непрацездатності, безробіття, нещасного випадку);

ПОДАТКИ – сплачені підприємством податки та збори, які входять до собівартості продукції :

1) податок на нерухоме майно (нерухомість);

2) плата (податок) за землю;

3) рентні платежі;

4) податок з власників транспортних засобів та інших самохідних машин і механізмів;

5) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

6) збір за спеціальне використання природних ресурсів;

7) збір за забруднення навколишнього природного середовища;

8) плата за торговий патент на деякі види підприємницької діяльності.

9) збір на розвиток виноградарства, садівництва і хмелярства;

10) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію.

11) місцевий податок з реклами;

12) місцевий комунальний податок.

13) місцеві збори

АМОРТ – відрахування в фонд амортизації основних засобів;

ВИТРреал – витрати на реалізацію продукції (реклама, транспортування та інше);

НАКЛвитр – накладні витрати – додаткові витрати, які відносяться до собівартості продукції;

3. Балансовий прибуток підприємства зі всіх видів діяльності БАЛ_ПРИБ розраховується як :

БАЛ_ПРИБ=ВПРреал +ДОХнереал-ВИТРнереал (І.10)

де ДОХнереал – всі інші види доходів підприємства зверх реалізації продукції, які мають право бути віднесені до валових доходів;

ВИТРнереал – всі види витрат підприємства поверх собівартості, які мають право бути віднесені до валових витрат;

4. Податок на прибуток розраховується як :

ПОД_ПРИБ=БАЛ_ПРИБ*25% (І.11)

де 25% - законодавча ставка податку на балансовий прибуток у 2005 році;

5. Чистий прибуток до розподілу розраховується як :

ЧИСТ_ПРИБ = БАЛ_ПРИБ – ПОД_ПРИБ (І.12)

6. Податкова нагрузка на валовий дохід в % розраховується як :

7. Податкова нагрузка на чистий прибуток в % розраховується як :

в) Варіант сплати єдиного податку 6% +ПДВ (№ 3) (Додаток І):

- сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності;

- сплата всіх додаткових податків та зборів (зборів в пенсійно-соціальні фонди за найманих працівників) за рахунок операційного доходу (стаття - інші витрати);

1. Чистий валовий дохід від реалізації продукції ЧВД розраховується як:

![]() (І.15)

(І.15)

де ВД – валова виручка від реалізації продукції

ПДВотр – сума ПДВ, отримана при продажу продукції;

ПДВ сплач – сума ПДВ, сплачена за той же період за куплену продукцію, матеріали та послуги;

ПДВекс_відш – сума ПДВ, яка підлягає експортному відшкодуванню з бюджету при експорті продукції;

АКЦзбір - акцизний збір з реалізованої продукції;

2. Валовий прибуток від реалізації продукції ВПРреал розраховується як :

ВПРреал =ЧВД – СОБпрод (І.16)

де СОБпрод – собівартість продукції, яка розраховується як :

СОБпрод =МВИТРпрод+ЗАРПЛ+ПЕНС_Ф+ФОНД_СС+ +ПОДАТКИ_ЕП +АМОРТ+ ВИТРреал+НАКЛвитр (І.17)

де МВИТРпрод – матеріальні витрати на виробництво продукції;

ЗАРПЛ – обсяг фонду заробітної плати, сплаченої найманим виробникам;

ПЕНС-Ф – обсяг зборів в Пенсійний фонд з фонда заробітної плати;

ФОНД_СС – обсяги зборів у 2 фонди соціального страхування з фонду заробітної плати (тимчасової непрацездатності, безробіття, нещасного випадку);

ПОДАТКИ_ЕП – сплачені підприємством податки та збори, які входять до собівартості продукції зверх єдиного податку:

1) збір за забруднення навколишнього природного середовища;

2) збір на розвиток виноградарства, садівництва і хмелярства;

3) місцевий податок з реклами;

4) місцеві збори

АМОРТ – відрахування в фонд амортизації основних засобів;

ВИТРреал – витрати на реалізацію продукції (реклама, транспортування та інше);

НАКЛвитр – накладні витрати – додаткові витрати, які відносяться до собівартості продукції;

3. Чистий прибуток підприємства зі всіх видів діяльності ЧИСТ_ПРИБ розраховується як :

ЧИСТ_ПРИБ=ВПРреал+ДОХнереал-ВИТРнереал-ЕДИНИЙ_ПОДАТОК

де ДОХнереал – всі інші види доходів підприємства зверх реалізації продукції, які мають право бути віднесені до валовихдоходів;

ВИТРнереал – всі види витрат підприємства поверх собівартості, які мають право бути віднесені до валових витрат;

ЕДИНИЙ_ПОДАТОК=(ЧВД+ДОХнереал)*6%/100% (І.19)

6. Податкова нагрузка на валовий дохід в % розраховується як :

7. Податкова нагрузка на чистий прибуток в % розраховується як :

(І.21)

(І.21)

[1] Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001

[2] Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “Ельга-Н”, 2000.

[3] Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансово-правовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2002.

[4] УКАЗ ПРЕЗИДЕНТА УКРАЇНИ „Про затвердження Положення про Державну податкову адміністрацію України” станом змін від 18 червня 2003 року N 533/2003

[5] ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ, НАКАЗ « 25 » грудня 2004 р. № 722 „Про організаційну структуру органів державної податкової служби”