| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України

статутний капітал займає долю 45,1%(2002) – 24,2%(2004) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства;

практично половину основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить:

а) 76,2% пасивів в 2002 році, цілком вкладений в необоротні активи, які займають долю 77,75% в балансі активів;

б) 48,4% пасивів в 2003 році, цілком вкладений в необоротні активи, які займають доля 67,6% в балансі активів;

в) 52,6% пасивів в 2004 році, цілком вкладений в необоротні активи, які займають долю 67,3% в балансі активів;

негативним є факт повної відсутності власного оборотного капіталу, оскільки весь власний капітал імобілізований в необоротних активах;

також негативним фактом є вкладення частини залученого позикового капіталу в необоротні активи, що може створювати проблеми з платоспроможностю підприємства при поверненні позичених коштів;

у 2002 –2003 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2003 року в 0,38 млн.грн. та переведення всієї суми прибутку 2002 року в статутний та резервний капітали;

у 2003 –2004 при продовженні загального росту валюти балансу на + 4,24 % (з 6,63 млн.грн. до 6,91 млн.грн.), власний капітал зріс на -13,3 % (з 3,2 млн.грн. до 3,63 млн.грн.) за рахунок прибутку в 0,426 млн.грн. та переведення всього прибутку 2003 року в 0,38 млн.грн. в резервний капітал;

у 2002 –2004 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 21,5% (2002), 20,9% (2003) та 18,7%(2004) від валюти балансу, при цьому у 2003 та 2004 роках довгострокові кредити були імобілізовані в необоротні кошти, оскільки власного капіталу на ці цілі не вистачало;

У такий спосіб підприємство ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

Проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована бартерна схема реалізації продукції з мінімумом дебіторської заборгованості та практичною відсутністю грошових коштів.

Стану виконання нормативів ліквідності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується :

- виконання нормативу загальної ліквідності (>1,0);

катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовуються на покриття кредиторської заборгованості та оплату векселів;

Стан виконання нормативів фінансової стійкості в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується :

- зниженням запасу коефіцієнту фінансової незалежності до нижної границі нормативу (>0,5);

- виконанням нормативу фінансової стійкості ;

- нестачею з власних оборотних коштів, оскільки весь власний капітал є забезпеченням необоротних активів;

Рентабельності активів та власного капіталу в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується зниженням всіх показників рентабельності у 2003 році на 20–60% при різкому рості валюти балансу та стабілізацією досягнутих рівней рентабельності 2003 року і в 2004 році при додатковому невеликому рості валюти балансу.

При цьому досягнуті рівні рентабельності 2004 року становлять :

рентабельність активів по валовому прибутку – 6,8%;

рентабельність власного капіталу по валовому прибутку – 12,93%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 8,7 років, що привабливо тільки для довгострокових інвестицій.

Стан показників ділової активності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується :

різким підвищенням строків оборотності агрегатів активів та пасивів у 2003 році в 2-3 рази при різкому зростанні валюти балансу, що характеризує зниження темпів ділової активності;

реалізацією у 2004 році більш швидкої оборотності основних агрегатів балансу та ліквідація різкого росту кредиторської заборгованості переходом на видачу векселів;

Показники використання активів та основних засобів в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується: зниженням практично в 2 рази рівней фондовіддачі основних засобів в виручку та рівня трансформації активів у виручку від реалізації продукції з рівня 0,45 –0,58(2002 рік) до 0,24-0,35 (2004 рік), що характеризує екстенсивний шлях розвитку підприємства; низким рівнем зносу основних фондів (11-16%) при різкому їх оновленні на 57,5 % у 2003 році, тобто основні фонди характеризуються як нові( при зносі до 25%).

Рівень характеристик фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки свідчить про кризисну нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при сбоях в реалізації продукції.

Сумарне процентне навантаження податків в собівартості на чистий прибуток зросло з 4,7% у 2002 році до 6,6% у 2004 році, в основному за рахунок зборів в пенсійний фонд із зростаючого фонду оплати праці найманих праців-ників.

Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток становить від 1,0 до 1,5% від чистого прибутку.

Розділ 3. Шляхи вдосконалення механізму оподаткування сільськогосподарських підприємств

3.1 Динаміка структурної долі фіксованого сільськогосподарського податку в податкових надходженнях по ДПІ в м.Дніпродзержинську та по Дніпропетровській області

В табл.3.1 наведені статистичні результати аналізу надходжень до місцевих бюджетів у 2004 році по Дніпропетровській області, в якій динаміка загаль-ної чисельності платників податків у 2002 –2004 роках становить:

а) В Дніпропетровській області :

зареєстрованих платників податків – юридичних осіб – 60 431 у 2002 році та 58890 у 2004 році;

з них фактично сплачували податки (юридичні особи) – 40 772 у 2002 році та 44874 у 2004 році;

зареєстрованих платників податків – фізичних осіб(підприємців) –

124 698 у 2002 році та 93 326 у 2004 році;

з них фактично сплачували податки (фізичні особи- підприємці) – 109070 у 2002 році та 73 762 у 2004 році;

б) В ДПІ у м.Дніпродзержинську :

зареєстрованих платників податків – юридичних осіб – 4 139 у 2002 році та 3 257 у 2004 році;

з них фактично сплачували податки (юридичні особи) – 2 791 у 2002 році та 1 493 у 2004 році;

зареєстрованих платників податків – фізичних осіб(підприємців) – 11473 у 2002 році та 10 011 у 2004 році;

з них фактично сплачували податки (фізичні особи- підприємці) – 10744 у 2002 році та 6 875 у 2004 році;

Станом на 01.01.2005 року в Дніпропетровській області зареєстровано 3021 сільськогосподарський суб”єкт підприємницької діяльності, який вико-ристовує спрощену систему оподаткування – фіксований сільськогосподарсь-кий податок (або 5,14 % від загальної чисельності СГД-юросіб в області).

Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,1 %;

– для багаторічних насаджень – 0,03 %,

То ставки фіксованого сілськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільсько-господарський податок” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,15 %;

– для багаторічних насаджень – 0,09 %.

Таким чином ФСП, аналогічно земельному податку, має природу рент-ного податка з нормативної родючості сільськогосподарських угідь та погли-нає в собі земельний податок, як одну - дві третини від ФСП.

Станом на 01.02.2005 року по Дніпропетровській області 406 СГД мали недоїмку по фіксованому сільськогосподарському податку на загальну суму (-1 576 366 грн.), а інші СГД мали сумарну переплату по ФСП на суму (+888 594 грн.).

Нарахована сума ФСП за 2004 рік становить по області 9 025,13 тис.грн., загальна фактично зібрана у місцеві бюджети сума ФСП у Дніпропетровській області за 2004 рік склала – 8 781,13 тис.грн., що при загальній сумі надход-жень до місцевих бюджетів області у 2004 році - 776 627,02 тис.грн. становить структурну долю 1,13%. Надходження ФСП до ДПІ у м.Дніпродзержинську становили 3,44 тис.грн., а надходження ФСП до МДПІ у Криничанському районі, де діє сільськогосподарська дільниця (смт. Адамівна) досліджуємого ТОВ “УНІРЕМ-АГРО”, становить 546,93 тис.грн..

Таблиця 3.1

В табл.Ж.1, Ж.2 Додатку Ж наведені статистичні таблиці по плановій мобілізації

податків у розрізі структури податків, територіального розподілу по

Дніпропетровській області та розподілу в Державний бюджет України і місцеві

бюджети.

Планова сума фіксованого сільськогосподарського податку на 2005 рік по Дніпропетровській області складає 8 941,33 тис.грн., при цьому 100% цього податку у 2005 році надходить до місцевих бюджетів.

Планова сума доходів місцевих бюджетів Дніпропетровської області на 2005 рік складає 2 055 203,42 тис.грн., планова сума доходів держбюджету з Дніпропетровської області становить 3 990 965,4 тис.грн..

Таким чином, структурна доля ФСП в місцевих бюджетах Дніпропетров-ської області на 2005 рік складає 0,435% , а доля ФСП у зведеному бюджеті Дніпропетровської області зовсім незначна та складає 0,147%.

З погляду податкової адміністрації витрати на окреме адміністрування такої незначної суми фіксованого сільськогосподарського податку з врахуванням “тонкощів” контролю та перевірок є недоцільним.

Розглянемо ефективність фіксованого сільгоспподатку з погляду сільгоспвиробника.

В додатку І викладенаеконометрична модель розрахунку прибутку сіль-госппідприємства та сумарного податкового навантаження при різних моделях оподаткування :

стандартна схема оподаткування +ПДВ;

схема оподаткування при єдиному налогу 6% від чистого валового доходу + ПДВ;

спрощена схема податкування сільгоспвиробників фіксованим сільськогосподарським податком (ФСП) + ПДВ;

3.2 Порівняльний аналіз загального порядку оподаткування та впливу продовження існування фіксованого сільськогосподарського податку на ефективність роботи сільгоспвиробника (на прикладі ТОВ “УНІРЕМ-АГРО”)

Для виявлення ефективності застосування фіксованого сільгоспподатка для сільгоспвиробника проведемо модельний економетричний аналіз на ПЕОМ (програмне середовище “електронних” таблиць EXCEL-2000) результатів фі-нансової діяльності ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 р.р. при застосуванні :

а) Вихідного варіанту № 1 (Додаток І):

– сплати фіксованого сільгоспподатку незалежно від результатів діяльності (рентна плата з сільгоспугідь);

- сплата всіх додаткових податків (за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) з валового операційного доходу (стаття - інші витрати);

б) Варіант стандартного оподаткування № 2 (Додаток І):

- сплата податку на отриманий валовий прибуток за ставкою 25% взалежності від результатів діяльності;

- сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) за рахунок валових витрат в собівартості;

в) Варіант сплати єдиного податку 6% +ПДВ (№ 3) (Додаток І):

- сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності;

- сплата всіх додаткових податків та зборів (зборів в пенсійно-соціальні фонди за найманих працівників) за рахунок операційного доходу (стаття - інші витрати);

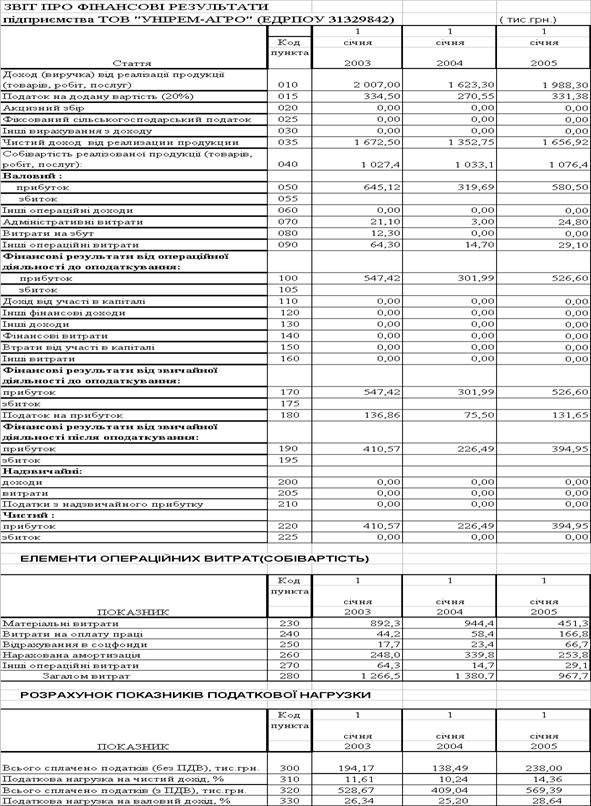

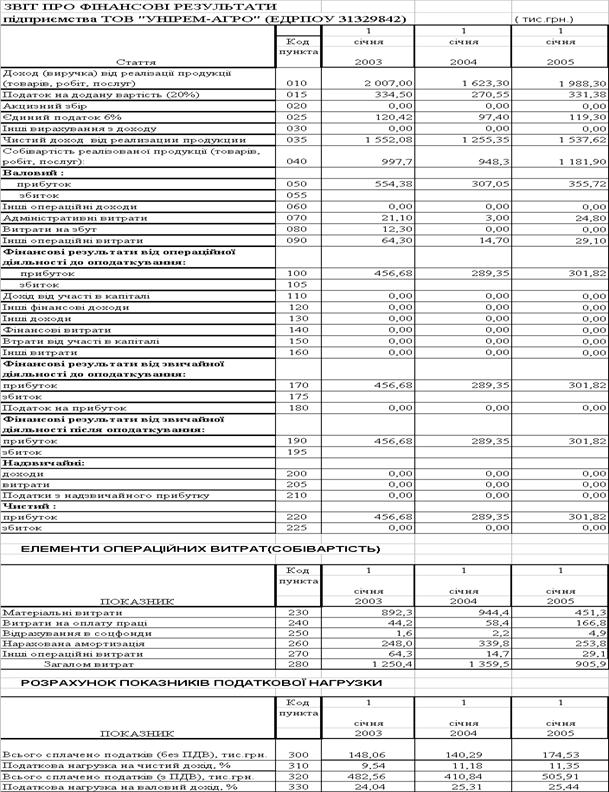

В табл.3.2, 3.3 наведені результати моделювання фінансових результатів діяльності ТОВ “УНІРЕМ-АГРО” за модельними варіантами № 2 та № 3, варіант № 1 є фактичними результатами оподаткування ФСП.

Таблиця 3.2

Моделювання фінансових результатів ТОВ “УНІРЕМ-АГРО” при стандартній схемі сплаті податку на прибуток та сплаті податків на землю і зборів в пенсійно-соціальні фонди (№ 2)

Таблиця 3.3

|

Моделювання фінансових результатів ТОВ “УНІРЕМ-АГРО”при схемі сплаті єдиного податку 6%+ПДВ та сплаті зборів в пенсійно-соціальні фонди (№ 3)

|

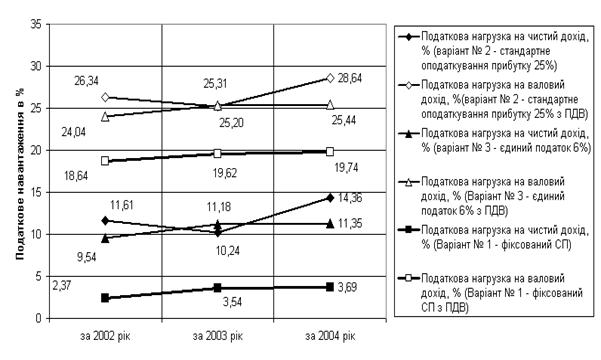

На рис.3.1 наведені результати порівняльного аналізу ефективності застосування для сільгоспвиробника варіанту оподаткування за фіксованим сільгоспподатком та за модельними варіантами № 2 та №3 (табл.3.2, 3.3).

Рис.3.1 Порівняльний аналіз податкового навантаження на чистий прибуток та валовий дохід при схемах оподаткування ТОВ “УНІРЕМ-АГРО” за варіантами № 1 (фіксований СП +ПДВ), № 2 (стандартне оподаткування прибутку+ПДВ) та № 3 (єдиний податок 6%+ПДВ)

Як показує аналіз графіків рис.3.1, при моделюванні схеми стандартного оподаткування діяльності ТОВ “УНІРЕМ-АГРО”(варіант №2) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ) :

- 25,2% - 28,6%;

При моделюванні схеми єдиного податку 6%+ПДВ оподаткування діяльності ТОВ “УНІРЕМ-АГРО”(варіант № 3) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ):

- 24,0 % - 25,4% (тобто на 1,2 –3,2% менше, ніж при стандартному оподаткуванні);

При фактично використовуємій схемі фіксованого сільськогосподарсь-кого податку при оподаткуванні діяльності ТОВ “УНІРЕМ-АГРО”(варіант №1) податкова нагрузка на валовий дохід становить (з врахуванням ПДВ):

- 18,6 % - 19,6% (тобто на 6,6 – 9,0% менше, ніж при стандартному оподаткуванні);

Враховуючи, що чистий дохід в ТОВ “УНІРЕМ-АГРО” при оподаткуванні за схемою фіксованого СП становить 28,1%(2002) – 20,9%(2004) від валового доходу, можна констатувати, що одна третина чистого доходу в ТОВ “УНІРЕМ-АГРО” реалізується за рахунок застосування спрощеної системи фіксованого сільськогосподарського податку та запезпечує стійку прибуткову та вискорентабельну роботу сільськогосподарського підприємства.

Таким чином, продовження Верховною Радою України дії спрощеної форми оподаткування – Закону України “Про фіксований сільськогосподар-ський податок” – з 2005 до 2009 року слід класифікувати як вагомий вклад в підтримку розвитку вітчизняних сільгоспвиробників та сільського господарства України.

Висновки

Предметом дослідження дипломної роботи була оцінка ефективності ро-боти сільгоспвиробників при переході на спрощене оподаткування сільгоспви-робників у вигляді інтегрального фіксованого сільськогосподарського податку (ФСП). Фіксований сільськогосподарський податок сплачується в рахунок та-ких податків і зборів (обов'язкових платежів):

- податку на прибуток підприємств;

- плати (податку) за землю;

- податку з власників транспортних засобів та інших самохідних машин і механізмів;

- комунального податку;

- збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

- плати за придбання торгового патенту на здійснення торговельної діяль-ності;

- збору за спеціальне водокористування.

Інші податки та збори (обов'язкові платежі), визначені Законом України "Про систему оподаткування", сплачуються сільськогосподарськими товарови-робниками в порядку і розмірах, визначених законодавчими актами України.

Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,1 %;

– для багаторічних насаджень – 0,03 %,

то ставки фіксованого сілськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільсько-господарський податок” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,15 %;

– для багаторічних насаджень – 0,09 %.

Таким чином ФСП, аналогічно земельному податку, має природу рентно-го податка з нормативної родючості сільськогосподарських угідь та поглинає в собі земельний податок, як одну - дві третини від ФСП.

Проведений в дипломній роботі аналіз фінансового стану, ділової актив-ності та податкового навантаження в сільськогосподарському підприємстві ТОВ “УНІРЕМ-АГРО”, що сплачує фіксований сільськогосподарський податок, за 2002 – 2004 роки показав, що його економічні параметри є наступними:

статутний капітал займає долю 45,1%(2002) – 24,2%(2004) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства;

практично половину основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить:

а) 76,2% пасивів в 2002 році, цілком вкладений в необоротні активи, які займають долю 77,75% в балансі активів;

б) 48,4% пасивів в 2003 році, цілком вкладений в необоротні активи, які займають доля 67,6% в балансі активів;

в) 52,6% пасивів в 2004 році, цілком вкладений в необоротні активи, які займають долю 67,3% в балансі активів;

негативним є факт повної відсутності власного оборотного капіталу, оскільки весь власний капітал імобілізований в необоротних активах;

також негативним фактом є вкладення частини залученого позикового капіталу в необоротні активи, що може створювати проблеми з платоспроможністю підприємства при поверненні позичених коштів;

у 2002 –2003 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2003 року в 0,38 млн.грн. та переведення всієї суми прибутку 2002 року в статутний та резервний капітали;

у 2003 –2004 при продовженні загального росту валюти балансу на + 4,24 % (з 6,63 млн.грн. до 6,91 млн.грн.), власний капітал зріс на -13,3 % (з 3,2 млн.грн. до 3,63 млн.грн.) за рахунок прибутку в 0,426 млн.грн. та переведення всього прибутку 2003 року в 0,38 млн.грн. в резервний капітал;

у 2002 –2004 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 21,5% (2002), 20,9% (2003) та 18,7%(2004) від валюти балансу, при цьому у 2003 та 2004 роках довгострокові кредити були імобілізовані в необоротні кошти, оскільки власного капіталу на ці цілі не вистачало;

У такий спосіб підприємство ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

Проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована бартерна схема реалізації продукції з мінімумом дебіторської заборгованості та практичною відсутністю грошових коштів.

Стану виконання нормативів ліквідності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується :

- виконання нормативу загальної ліквідності (>1,0);

катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовуються на покриття кредиторської заборгованості та оплату векселів;

Стан виконання нормативів фінансової стійкості в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується :

- зниженням запасу коефіцієнту фінансової незалежності до нижньої границі нормативу (>0,5);

- виконанням нормативу фінансової стійкості ;

- нестачею з власних оборотних коштів, оскільки весь власний капітал є забезпеченням необоротних активів;

Рентабельності активів та власного капіталу в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується зниженням всіх показників рентабельності у 2003 році на 20–60% при різкому рості валюти балансу та стабілізацією досягнутих рівней рентабельності 2003 року і в 2004 році при додатковому невеликому рості валюти балансу.

При цьому досягнуті рівні рентабельності 2004 року становлять :

рентабельність активів по валовому прибутку – 6,8%;

рентабельність власного капіталу по валовому прибутку – 12,93%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 8,7 років, що привабливо тільки для довгострокових інвестицій.

Стан показників ділової активності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується :

різким підвищенням строків оборотності агрегатів активів та пасивів у 2003 році в 2-3 рази при різкому зростанні валюти балансу, що характеризує зниження темпів ділової активності;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |