| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Исследование роли местных налогов и сборов в формировании территориальных бюджетов

Поскольку ставки земельного налога за период 2004 - 2005 годы не изменялись, и структура имеющихся земельных участков не изменялась, сумма земельного налога, уплачиваемого анализируемым предприятием в эти годы составила 43560 тенге. Суммы текущих платежей предприятие уплачивает равными долями в размере 10890 тенге в сроки не позднее 20 февраля, 20 мая, 20 августа, 20 ноября текущего года. Налоговым периодом для исчисления и уплаты земельного налога является также календарный год. Предприятие декларацию по земельному налогу предоставляют в налоговый орган не позднее 31 марта года, следующего за отчетным налоговым периодом, а также расчет текущих платежей по земельному налогу не позднее 15 февраля текущего налогового периода.

Индивидуальный подоходный налог и социальный налог занимают важное место в структуре налоговых обязательств анализируемого предприятия. Ранее нами был проведен анализ механизма исчисления налоговых обязательств по данным налогам. Напомним, что исчисление социального налога производится посредством применения ставок к объекту обложения социальным налогом за налоговый год и уменьшения на сумму социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании. Исчисление социального налога производится ежемесячно с нарастающим итогом в порядке, установленным уполномоченным государственным органом.

Уплата социального налога производится не позднее 15 числа месяца, следующего за отчетным месяцем, по месту регистрационного учета налогоплательщика. Декларация по социальному налогу предоставляется в налоговый орган ежеквартально не позднее 15 числа месяца, следующего за отчетным кварталом.

Исчисление и удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты. Налоговый агент предприятия осуществляет перечисление налога по выплаченным доходам до 15 числа месяца, следующего за отчетным месяцем выплаты. Расчет по индивидуальному подоходному налогу представляется налоговым агентом в налоговый орган по месту уплаты налога не позднее 15 числа месяца, следующего за отчетным кварталом. В приложении к расчету по индивидуальному подоходному налогу указываются сведения о выплаченных доходах физическим лицам. Уплата индивидуального подоходного налога по итогам налогового года с учетом внесенных авансовых платежей в случаях, установленных Кодексом, осуществляется налогоплательщиком самостоятельно не позднее десяти рабочих дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу.

За недостаточностью данных нет возможности представить расчет данных видов налогов. Однако, по данным таблицы 13, мы можем проследить динамику изменения налоговых обязательств ГКП «Экибастузкоммунсервис» по этим видам налогов.

Таблица 13 - Суммы уплаченных ИПН и социального налога за 2003 - 2005 годы

|

Вид налога |

2003 год |

2004 год |

2005 год |

| Индивидуальный подоходный налог | 421287,13 тенге | 628987,76 тенге | 2 425 896,41 тенге |

| Социальный налог | 1154849,00 тенге | 3133250,72 тенге | 4145033,20 тенге |

Так по данным выше приведенной таблицы видно, что по сравнению с 2004 годом налоговые обязательства предприятия по ИПН и социальному налогу выросли на 286 % и 32 % соответственно.

Сведем данные, полученные в ходе анализа в следующую таблицу 14:

Таблица 14 - Структура и динамика налоговых обязательств ГКП «Экибастузкоммунсервис» в тенге

|

Вид налогового платежа |

Уплачено налогов и сборов в местный бюджет, тенге |

||

|

2003 год |

2004 год |

2005 год |

|

| Индивидуальный подоходный налог | 421287 | 628988 | 2425896 |

| Налог на транспортные средства | 193814 | 207384 | 219596 |

| Земельный налог | - | 43560 | 43560 |

| Налог на имущество | 132723 | 181816 | 221862 |

| Социальный налог | 1154849 | 3133251 | 4145033 |

| Прочие налоги и сборы | 73413 | 110439 | 130856 |

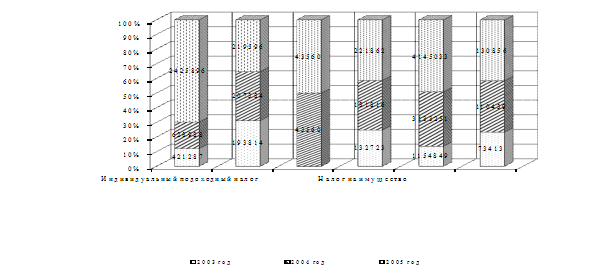

Для большей наглядности изобразим структуру налоговых обязательств на рисунке 6:

Рисунок 6 - Динамика налоговых

обязательств ГКП «Экибастузкоммунсервис» за 2003 - 2005 годы

Рисунок 6 - Динамика налоговых

обязательств ГКП «Экибастузкоммунсервис» за 2003 - 2005 годы

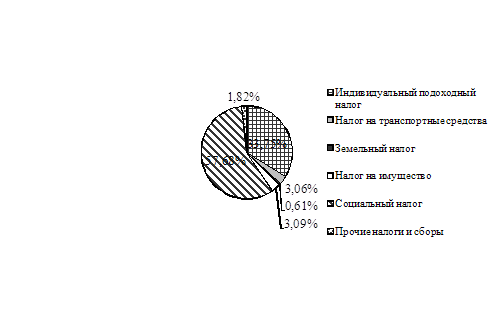

Структуру налоговых обязательств анализируемого предприятия на 2005 год можно изобразить на рисунке 7.

Рисунок 7 - Структура налоговых обязательств ГКП «Экибастузкоммунсервис» за 2005 год

Таким образом, по проведенному анализу структуры налоговых обязательств ГКП "Экибастузкоммунсервис" можно сделать вывод о том, что наибольшую долю занимают обязательства по социальному налогу - 57,68 %, затем индивидуальный подоходный налог - 33,75 %. Из налогов на собственность наибольший удельный вес приходится на имущественный налог - 3,09 % в общей сумме обязательств и 45,74 % в структуре налогов на собственность. Второе место занимает налог на транспортные средства - 3,06 % и 45,28 % соответственно. Доля земельного налога наименьшая как в структуре всех налоговых обязательств, так и в составе налогов на собственность: 0,61 % и 9 % соответственно.

Необходимо отметить, что важным моментом в анализе налоговых обязательств является определение налоговой нагрузки предприятия, которая характеризуется процентным соотношением всех налогов, начисленных на предприятии за отчетный период к объему реализованной продукции, предоставленных работ, услуг.

По полученным данным сумма всех налоговых обязательств ГКП «Экибастузкоммунсервис» за 2004 и 2005 годы составила 4305,438 тыс. тенге и 7186,803 тыс. тенге соответственно. Доход от реализации на эти даты составлял 15424050 тенге и 16254440 тенге. Таким образом налоговая нагрузка в 2005 году составила 44,21 %, увеличившись по сравнению с предыдущим периодом на 16,3 %. Следует отметить, что данную тенденцию можно рассматривать как отрицательную. С одной стороны, это указывает на необходимость оптимизации налоговых платежей ГКП "Экибастузкоммунсервис" при помощи методов налогового планирования, а с другой стороны все же указывает на достаточно высокий уровень давления системы местного налогообложения на деятельность предприятий. Если учесть, что данное предприятие уплачивает также и другие обязательства, идущие в республиканский бюджет, то можно предположить, какой доход остается предприятию после уплаты всех налогов.

2.4 Оценка роли налоговых платежей ГКП «Экибастузкоммунсервис» в местном бюджете

Анализируя роль налоговых платежей от ГКП «Экибастузкоммунсервис» в местном бюджете, остановимся на определении значения поступлений в местный бюджет в поступлениях государственного бюджета.

Так по данным таблицы 15, видно, что объем поступлений в государственный бюджет в 2005 году увеличился по сравнению с предыдущим периодом на 44,19 %. При этом в 2006 году по состоянию на 1 октября поступления выросли по сравнению с аналогичным периодом предыдущего года на 30,75 %.

Таблица 15 - Поступление налогов и платежей по Павлодарской области в государственный бюджет в 2003 - 2006 годы млн. тенге

|

Месяц |

2003 год |

2004 год |

2005 год |

2006 год |

||||

|

Сумма |

Доля, % |

Сумма |

Доля, % |

Сумма |

Доля, % |

Сумма |

Доля, % |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Январь | 3 393 | 9,03 | 2 987 | 6,30 | 4 793 | 7,01 | 7 034 | 10,94 |

| Февраль | 3 186 | 8,48 | 3 494 | 7,37 | 5 455 | 7,98 | 7 295 | 11,35 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Март | 2 739 | 7,29 | 2 997 | 6,32 | 5 741 | 8,39 | 7 223 | 11,24 |

| Апрель | 3 306 | 8,80 | 3 331 | 7,02 | 5 690 | 8,32 | 5 615 | 8,73 |

| Май | 3 266 | 8,69 | 3 705 | 7,81 | 6 086 | 8,90 | 7 999 | 12,44 |

| Июнь | 2 606 | 6,93 | 3 413 | 7,20 | 4 581 | 6,70 | 5 500 | 8,56 |

| Июль | 2 769 | 7,37 | 4 078 | 8,60 | 4 362 | 6,38 | 7 338 | 11,42 |

| Август | 2 865 | 7,62 | 4 188 | 8,83 | 6 165 | 9,01 | 7 971 | 12,40 |

| Сентябрь | 3 179 | 8,46 | 3 821 | 8,06 | 6 291 | 9,20 | 8 307 | 12,92 |

| Октябрь | 2 943 | 7,83 | 4 350 | 9,17 | 6 596 | 9,64 | - | - |

| Ноябрь | 3 222 | 8,57 | 4 681 | 9,87 | 6 887 | 10,07 | - | - |

| Декабрь | 4 111 | 10,94 | 6 387 | 13,47 | 5 749 | 8,41 | - | - |

| Итого | 37 585 | 100,00 | 47 434 | 100,00 | 68 397 | 100,00 | 64 282 | 100,00 |

Как видно из таблицы 16, фактическая доля поступлений местного бюджета по Павлодарской области занимала 36,6 % в общей сумме налоговых платежей государственного бюджета.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |