| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

На основании данных таблицы 3.4 проведем следующие расчеты:

Таблица 3.4

Доходы консолидированного бюджета Российской Федерации в 2003-2004 гг.

(млрд. руб.)

| Год |

Доходы млрд. Руб. |

Абсолютный прирост, млрд.руб. | Темп роста, % | Темп прироста, % | Абсолютная величина 1% прироста,млр. руб. | Пункты роста,% | ||||

| постоянная база | переменная база | постоянная база | переменная база | постоянная база | переменная база | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 2000 | 1132,1 | |||||||||

| 2003 | 2586,2 | 1454,1 | 1454,1 | 228,44 | 228,44 | 128,44 | 128,44 | 11,32 | 128,44 | |

| 2004 | 3428,9 | 2296,8 | 824,7 | 302,88 | 132,58 | 202,88 | 32,58 | 25,86 | 80,44 | |

| Итого | 7147,2 | |||||||||

При расчете показателей использовались следующие формулы[6]:

1)

Абсолютный

прирост (базисный) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

2)

Абсолютный

прирост (цепной) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий

уровень ряда.

– предшествующий

уровень ряда.

3)

Средний

абсолютный прирост  , где

, где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень

ряда, n

– количество уровней.

– последний уровень

ряда, n

– количество уровней.

4)

Коэффициент

роста (базисный)  , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

5)

Коэффициент

роста (цепной)  , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий уровень

ряда.

– предшествующий уровень

ряда.

6) Средний

коэффициент роста  , где

, где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень

ряда, n

– количество уровней ряда.

– последний уровень

ряда, n

– количество уровней ряда.

7)Темп роста ![]() % (по этой формуле рассчитываются цепные,

базисные и средний показатель).

% (по этой формуле рассчитываются цепные,

базисные и средний показатель).

8)Темп прироста ![]() % (по этой формуле рассчитываются цепные,

базисные и средний показатель).

% (по этой формуле рассчитываются цепные,

базисные и средний показатель).

9) Абсолютное

значение одного процента прироста  .

.

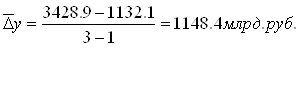

Из приведенных данных видно, что доходы бюджета за рассматриваемый период постоянно росли: от 1132,1 млрд.. рублей (в фактически действовавших ценах) в 2000 г. до 3428,9 млрд. руб. в 2004 году. Проведенные подсчеты показали, что прирост доходов бюджета происходил из года в год (базисные показатели абсолютного прироста постоянно увеличиваются).

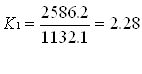

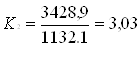

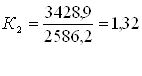

Об этой тенденции свидетельствуют и показатели коэффициента роста: на фоне стабильного роста базисных показателей происходит уменьшение цепных показателей. Максимальный цепной коэффициент роста был в 2003г. (2,28), он достиг своего минимального значения в 2004 г. и составил 1,32. Средний коэффициент роста составил 33,65.

Эту же тенденцию можно проследить при анализе темпов роста и прироста. Необходимо сделать одно замечание: по каждому из этих показателей наблюдается снижение значений в 2004 году. Особое же внимание следует уделить абсолютным значениям 1% прироста. Минимальный темп прироста был в 2003 г. (128,44%), ему соответствовало минимальное абсолютное значение 1% прироста (11,32 млрд.. руб.). Аналогично, в 2004 г. темп прироста был максимальным (202,88 %), ему соответствовало максимальное абсолютное значение 1% прироста (25,86 млрд.. руб).

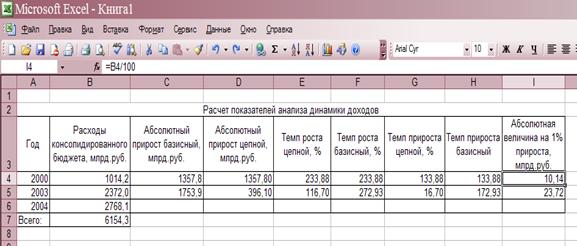

Таблица 3.5

Расходы консолидированного бюджета Российской Федерации в 2003-2004 гг. (млрд. руб.)

| Год |

Расходы млрд. Руб. |

Абсолютный прирост, млрд.руб. | Темп роста, % | Темп прироста, % | Абсолютная величина 1% прироста,млр. руб. | Пункты роста,% | ||||

| постоянная база | переменная база | постоянная база | переменная база | постоянная база | переменная база | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 2000 | 1014,2 | |||||||||

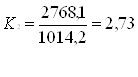

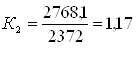

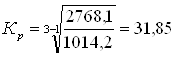

| 2003 | 2372,0 | 1357,8 | 1357,8 | 233,88 | 233,88 | 133,88 | 133,88 | 10,14 | 133,88 | |

| 2004 | 2768,1 | 1753,9 | 396,1 | 272,93 | 116,7 | 172,93 | 16,70 | 23,72 | 39,05 | |

| Итого | 6154,3 | |||||||||

При расчете показателей использовались следующие формулы[7]:

6)

Абсолютный

прирост (базисный) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

7)

Абсолютный

прирост (цепной) ![]() , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий

уровень ряда.

– предшествующий

уровень ряда.

8)

Средний

абсолютный прирост  , где

, где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень

ряда, n

– количество уровней.

– последний уровень

ряда, n

– количество уровней.

9)

Коэффициент

роста (базисный)  , где

, где ![]() – любой уровень,

– любой уровень, ![]() – первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

– первый уровень ряда

(за базу взят первый уровень ряда, то есть данные за 2000 г.).

10)

Коэффициент

роста (цепной)  , где

, где ![]() – любой уровень,

– любой уровень, ![]() – предшествующий уровень

ряда.

– предшествующий уровень

ряда.

6) Средний

коэффициент роста  , где

, где ![]() – первый уровень ряда,

– первый уровень ряда,![]() – последний уровень

ряда, n

– количество уровней ряда.

– последний уровень

ряда, n

– количество уровней ряда.

7)Темп роста ![]() % (по этой формуле рассчитываются цепные,

базисные и средний показатель).

% (по этой формуле рассчитываются цепные,

базисные и средний показатель).

8)Темп прироста ![]() % (по этой формуле рассчитываются цепные,

базисные и средний показатель).

% (по этой формуле рассчитываются цепные,

базисные и средний показатель).

9) Абсолютное

значение одного процента прироста  .

.

В период 2003-2004 г. наблюдалось увеличение базовых показателей абсолютного прироста с 1357,8 (2003 г.) до 1753,9 млрд. руб. (2004 г.).

На фоне стабильного роста базисных показателей происходит уменьшение цепных показателей. Максимальный цепной коэффициент роста был в 2003 г. (2,34), он достиг своего минимального значения в 2004 г. и составил 1,17..Интересно отметить, что, в случае с динамикой расходов бюджета, минимальное абсолютное значение 1% прироста (10,14) приходится на год с минимальным темпом прироста (133,88) – 2003г., Это означает, что при увеличении темпов роста доходов консолидированного бюджета, на каждый процент прироста приходилось меньше дополнительных денег.

Таким образом, мы проанализировали интенсивность изменения во времени, динамику и структуру доходной и расходной частей государственного бюджета.

Заключение

Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно осуществлять экономическое регулирование государства, одним из механизмов которого является бюджетная система государства и включенный в нее государственный бюджет. Бюджет является источником финансирования многих составных частей государства, таких как: армия, наука, культура и т.д. С помощью бюджета стимулируются наиболее важные отрасли экономики. В итоге, при помощи бюджета государство может выполнять свои функции.

Для нормального существования и развития нашего государства необходимо продумано регулировать и движение денежных средств, так как сильная устойчивая система регулирования денежных потоков способствует надежному функционированию государства, гармоничному развитию экономических и социальных отношений, росту благосостояния, как государства так и его граждан.

Бюджетные отношения характеризуются большим многообразием, поэтому их показатели отражают разные механизмы перераспределения финансовых ресурсов вертикального и горизонтального характера (межотраслевой и межтерриториальный). Статистические данные о государственном бюджете выполняют очень важную задачу так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим, ранжированным в порядке первоочередности.

Статистические данные также позволяют проанализировать, в какой степени потребности государственного управления в расходах и кредитах могут быть удовлетворены за счет имеющихся в наличии ресурсов, без привлечения заемных средств или средств, накопленных за прошлые периоды. Этот принцип положен в основу классификаций государственного бюджета.

Без статистических расчетов нельзя определить степень исполнения государственного бюджета, сравнить фактические показатели с установленными, установить причины дефицита ( или профицита) бюджета, проанализировать величину налоговых задолженностей, тенденции изменения основных показателей государственного бюджета во времени.

Необходимо отметить, что конечным результатом существования любого государства, на мой взгляд, является экономическое благополучие и процветания его граждан. Надежная бюджетная система является одним из важнейших структур государства, поэтому, для достижения главной цели государства необходимо постоянно развивать и совершенствовать науку, характеризующую своими показателями и методами финансовую систему страны, т.е. статистику.

Список используемой литературы

1. Бюджетный кодекс Российской федерации. Принят ГД РФ 17.07.98.с изменениями, внесенными ФЗ от 31..12.99 и ФЗ от 5.08.2000.

2. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. − М.: Аудит, ЮНИТИ, 1998. − 247с.

3. Российский Статистический Ежегодник 2004: стат.сб./Росстат. М,2004-725с.

4. Рябушкин Б.Т. Основы статистики финансов: уч. пособие. − М.: Финстатинформ, 1997. − 80 с.

5. Социальная статистика: Учебник/Под ред. И.И.Елисеевой.- М.: Финансы и статистика,2001.

6. Теймурова Т.Ю. Финансовая статистика: уч. пособие.− Калуга: Издательский дом «Эйдос», 2003. − 330с.

7. www.government.gov.ru Агентство экономической информации «Прайм − ТАСС»

7. www.prime-tass.ru Пресс-релиз к заседанию Правительства РФ рт 26.05.2005

[1] Рябушкин Б.Т. Основы статистики финансов. − М.: Финстатинформ, 1997. − С. 27.

[2] Бюджетный кодекс. Часть 2. Раздел 1. Глава 5. Статья 28

[3] Бюджетный кодекс. Часть 2. Раздел 1. Глава 4. Статья 19.

[4] Теймурова Т.Ю. Финансовая статистика. − Калуга: Издат. Дом «Эйдос»,2003. − С. 245

[5] Теймурова Т.Ю. Финансовая статистика. − Калуга: Издат. Дом «Эйдос»,2003. − С. 245

[6] Гусарев В.М. Теория статистики. − М.: Аудит , ЮНИТИ, 1998. С. 127 − 138.

[7] Гусарев В.М. Теория статистики. − М.: Аудит , ЮНИТИ, 1998. С. 127 − 138.