| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета

Относительные величины структуры характеризуют долю отдельных частей в общем объеме совокупности, их рассчитывают как отношение числа единиц (или объема признака) в отдельных частях совокупности к общей численности единиц (или объему признака) по всей совокупности. Относительные величины структуры рассчитываются по сгруппированным данным.

Расчет относительных величин структуры за несколько периодов позволяет выяснить структурные сдвиги.

Идеальное исполнение государственного бюджета – это полное покрытие расходов доходами и образование остатка средств, т.е. превышение доходов над расходами. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для долгосрочных выплат или перевести его в доход бюджета следующего года.

4. Основные показатели и методы статистики государственного бюджета

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными классификациями. Статистика определяет степень исполнения бюджетов разных уровней, объемы и динамику доходов и расходов, структуру бюджетных источников доходов и основных направлений их расходования. В задачи статистики входит сбор и обработка материалов об исполнении бюджетов, систематизации данных для их разработки. Наличие внутреннего и внешнего долгов государства, влияющих на расходную часть бюджета, делают необходимым определять их объем, динамику и структуру.

Источниками информации о государственном бюджете являются показатели федерального бюджета, устанавливаемые Законом о федеральном бюджете на каждый год, показатели региональных и местных бюджетов, принятые соответствующими законодательными органами, отчетность Главного управления федерального казначейства, отчетность Министерства РФ по налогам и сборам, отчетность Государственного таможенного комитета РФ, отчетность Центрального банка России, а также статистическая отчетность предприятий и организаций.

Для изучения бюджета широко используются различные статистические методы. Наибольшее применение получил метод группировки доходов и расходов бюджетов. Проведение группировок обеспечивается наличием бюджетной классификации.

Метод группировок применяется для решения задач, возникающих в ходе научно-статистического исследования:

- выделения социально-экономических типов явлений;

- изучение структуры явления и структурных сдвигов, происходящих в нем;

- выявление связей и зависимостей между отдельными признаками явления.

Для решения этих задач применяют три вида группировок: типологические, структурные, аналитические (факторные).

Типологическая группировка решает задачу выявления и характеристики социально-экономических типов. Признаки, по которым производится распределение единиц изучаемой совокупности на группы, называются группировочными признаками.

Структурной называется группировка, в которой происходит разделение выделенных с помощью типологической группировки типов явлений, однородных совокупностей на группы, характеризующие их структуру по какому-либо варьирующему признаку.

Одной из задач группировок является исследование связей и зависимостей между изучаемыми явлениями и их признаками. Это достигается с помощью аналитических (факторных) группировок.

Временной анализ показателей государственного бюджета предполагает построение динамических рядов.

Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующего изменение явления во времени.

В каждом ряду динамики имеется два основных элемента: время t и конкретное значение показателя (уровень ряда) y.

Уровни ряда – это показатели, числовые значения которых составляют динамический ряд. Время – это моменты или периоды, к которым относятся уровни.

При построении ряда динамики принципиальным моментом является обеспечение сопоставимости уровней бюджетных показателей отражаемых в рядах динамики, поскольку бюджетная классификация, применяемая для группировки доходов и расходов государственного бюджета, с течением времени претерпевает изменения. Сопоставимость уровней может быть достигнута путем перегруппировки доходов и расходов за предшествующие годы согласно действующей в данный момент классификации. Кроме того, причиной несопоставимости уровней рядов динамики может быть меняющиеся масштабы цен, причина которых инфляция. Преодолеть подобную несопоставимость можно путем замены абсолютных показателей относительными, либо путем пересчета показателей с учетом индекса инфляции.

Для разработки плана и прогнозов исполнения бюджета используется метод экстраполяции и экспертных оценок. Применительно к бюджету метод экстраполяции заключается в составлении перспективы экономического развития исходя из практики предшествующих периодов, показателей социально-экономического развития страны, отдельных ее регионов, а метод экспертных оценок – это прогноз, базирующийся на оценках сделанных и обоснованных высококвалифицированными специалистами.

Аналитические показатели ряда динамики:

Показатели динамики с постоянной базой (базисные показатели) характеризуют окончательный результат всех изменений в уровнях ряда от периода, к которому относится базисный уровень, до данного (i-ого) периода. Показатели динамики с переменной базой (цепные показатели) характеризуются интенсивностью изменения уровня от периода к периоду в пределах изучаемого промежутка времени.

Абсолютный

прирост (![]() )

определяется как разность между двумя уровнями динамического ряда и показывает

на сколько данный уровень ряда превышает уровень, принятый за базу сравнения:

)

определяется как разность между двумя уровнями динамического ряда и показывает

на сколько данный уровень ряда превышает уровень, принятый за базу сравнения:

![]()

где ![]() - абсолютный

прирост,

- абсолютный

прирост,

![]() - уровень

сравниваемого периода,

- уровень

сравниваемого периода,

![]() - уровень

базисного периода.

- уровень

базисного периода.

При сравнении с переменной базой абсолютный прирост будет равен:

![]()

где ![]() - уровень

непосредственно предшествующего периода.

- уровень

непосредственно предшествующего периода.

Абсолютный прирост с переменной базой иначе называют скоростью роста.

Коэффициент роста определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает уровень базисного периода.

При сравнении

с постоянной базой ![]() .

.

При сравнении

с переменной базой ![]() .

.

Если коэффициенты роста выражают в процентах, то их называют темпами роста: Тр = К*100%.

Темп прироста показывает на сколько процентов уровень данного периода больше (или меньше) базисного уровня. Этот показатель может быть рассчитан двояко:

1. как отношение абсолютного прироста к уровню, принятому за базу сравнения

![]()

или

![]()

2. как разность между темпом роста (в процентах) и 100%

Тп = Тр - 100%

Абсолютное значение одного процента прироста рассчитывают как отношение абсолютного прироста к темпу (в%) за тот же период времени.

![]()

Метод расчета среднего уровня ряда динамики зависит от вида временного ряда:

а) Для интервального ряда динамики абсолютных показателей средний уровень за период определяется по формуле простой средней арифметической:

,

,

где n – число уровней ряда.

б) Для моментального ряда с равными интервалами:

где n – число дат, y1,y2,…,tn – уровни ряда в последовательные моменты времени.

в) для определения среднего уровня моментального ряда с неравными промежутками времени вычисляется средняя арифметическая взвешенная:

,

,

где ti – количество дней (месяцев) между смежными датами.

Средний абсолютный прирост (или средняя скорость роста) рассчитывается как средняя арифметическая из показателей скорости роста за отдельные промежутки времени.

![]() ,

,

где yn и y1 - соответственно конечный и начальный уровни динамического ряда.

Средний коэффициент роста определяется по формуле, и показывает во сколько раз в среднем на единицу времени изменяется уровень динамического ряда.

.

.

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах.

![]() ,

,

где ![]() - средний

годовой коэффициент роста.

- средний

годовой коэффициент роста.

Важнейшими аналитическими показателями государственного бюджета являются относительные показатели доходов (расходов) бюджета, позволяющие определить долю каждого раздела доходов (расходов) в общем объеме доходов (расходов) бюджета и сделать вывод о самых значимых статьях доходной (или расходной) частях бюджета. Наличие подобных данных в динамике дает возможность сделать выводы о структурных сдвигах в составе доходов и расходов государственного бюджета и определить круг факторов, вызвавших эти изменения.

Превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит) также очень значимые показатели статистики.

Дефицит (или превышение расходов над доходами) государственного бюджета исчисляется как сумма доходов и полученных трансфертов за вычетом суммы расходов и «кредитования минус погашение».

Общий объем финансирования дефицита (профицита) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита он может быть определен как:

Дефицит = (Заимствование — Погашение долга) + Уменьшение остатков ликвидных финансовых средств.

Для аналитических целей наряду с основными показателями применяются другие показатели, в совокупности призванные характеризовать роль бюджета в проведении экономической и социальной политики. Исходной посылкой при формировании системы показателей, характеризующих динамику и структуру государственного бюджета, является то, что доходы служат финансовой базой деятельности государства, расходы необходимы для удовлетворения общегосударственных потребностей. Итог финансовой деятельности государства выражается, как указывалось выше, в превышении доходов над расходами (профиците). Величину дефицита государственного бюджета принято сопоставлять с показателем объема ВВП. Этот аналитический показатель является характеристикой финансового положения страны. Финансовое положение страны считается нормальным, если отношение величины бюджетного дефицита к ВВП не превышает 3%. Важно и то, каким образом покрывается дефицит государственного бюджета — инфляционным или неинфляционным, т. е. за счет внешних заимствований и операций с ценными бумагами, каково соотношение между внутренними и внешними источниками финансирования бюджетного дефицита (см.таб 1.3).

Таблица 1.3

Результат финансовой деятельности государства (2003-2004 г.г. млр.руб.)¹

| Годы | Доходы | Расходы |

Профицит (+) Дефицит (-) |

| 2003 | 2586.2 | 2372.0 | +214,2 |

| 2004 | 3428.9 | 2708.6 | +720,3 |

¹Источник: Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 http:// www.govrnment.gov.ru

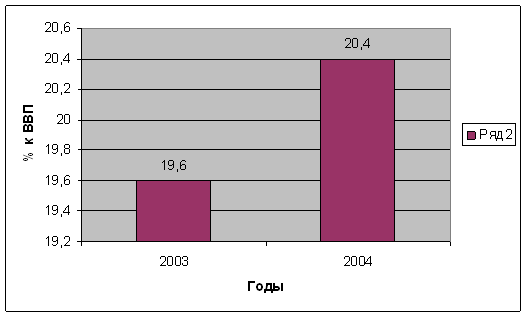

Масштабы перераспределительных процессов посредством государственного вмешательства отражает показатель, определяющий отношение доходной части государственного бюджета к ВВП (табл. 1.4).

Таблица 1.4

Отношение доходной и расходной частей бюджета в % к ВВП.²

|

2003 исполнено |

В % к ВВП ( 13201,1) |

2004 исполненл |

В % к ВВП (16778,8) |

|

| Доходы | 2586,2 | 19,6 | 3428,9 | 20,4 |

| Расходы | 2372,0 | 18,0 | 2708,6 | 16,1 |

| Профицит | 214,2 | 1,6 | 720,3 | 4,3 |

² Источник: Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 http:// www.govrnment.gov.ru

Рис.1.1 Удельный вес доходов консолидированного бюджета РФ (% к ВВП)

Статистические данные о бюджете позволяют анализировать величину задолженности по налогам, а также недоимки по отдельным их видам.

Статистический анализ данных государственного бюджета предполагает исчисление цепных и базисных индексов, позволяющих сделать вывод об интенсивности изменения показателей во времени.

Под индексом в статистике понимают относительный показатель, характеризующий изменение величины какого-либо явления во времени, пространстве или по сравнению с любым эталоном (нормативом, планом, прогнозом и т.д.). При анализе изменения индексируемых величин за ряд лет, возникает необходимость построения индексов за ряд последовательных периодов, которые образуют индексные системы. В зависимости от базы сравнения системы индексов бывают базисными и цепными.

В системе базисных индексов сравнения уровней индексируемого показателя в каждом индексе производят с уровнем базисного периода, а в системе цепных индексов с уровнем предыдущего периода.

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой – либо период времени исчисляют темпы прироста показателей.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы называется коэффициентом роста, а в процентах - темпом роста. Коэффициент роста (снижения) показывает во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение. Темп роста всегда положительное число.

Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения и вычисляется как отношение абсолютного прироста к абсолютному уровню принятому за базу сравнения. Чтобы правильно оценить значение темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением одного процента прироста и рассчитывают как отношение абсолютного прироста к темпу прироста за тот же период времени.

В тех случаях, когда сравнение производится с отдалением периода времени, принятого за базу сравнения, рассчитывают пункты роста, которые представляют собой разность базисных темпов роста, % двух смежных периодов.

В отдельных случаях возникает необходимость установить тенденцию изменения отдельных показателей. В этом случае прибегают к аналитическому выравниванию ряда динамики бюджетных показателей.

Важной задачей статистики бюджета является изучение и анализ закономерностей формирования и расходования средств бюджета на всех уровнях бюджетной системы.

Основные факторами влияющими на уровень доходов федерального и регионального бюджетов можно отнести следующие макроэкономические с показатели:

- объем валового внутренний продукта (ВВП));

- объем использованного национального дохода;

- объем налоговых поступлений в бюджет и т.д.

К числу факторов влияющих на изменение налоговых поступлений , относится изменение налоговых ставок и величины налоговой базы.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |