| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

Законопроект содержит целый ряд уточнений действующей редакции Налогового кодекса Российской Федерации, направленных на устранение внутренней несогласованности этого нормативного акта, придания нормам Кодекса более четкой и юридически грамотной формы. Ряд предлагаемых изменений и дополнений обуславливается необходимостью совершенствования юридической техники. Это относится, в частности, к поправкам к следующим статьям Налогового Кодекса: п.7 ст. 3; пп.1 п.1 ст. 6; абз.14 п.2 ст.11; абз.2 п.2 ст.23; пп.3 ст. 33; пп.2 (и аналогично – пп.3) п.3 ст. 39; п.1 и 2 ст.40; п.14 ст. 40, ст. 41; пп.2 (в проекте) п.3 ст. 44; пп.2 (в действующей ред.) п.3 ст. 44; п.1 ст. 45; абз.1 п.3 ст. 46; ст. 51; ст. 70; ст.ст. 73-74; п.3 ст. 81; ст. 104 [6]. Отмечая безусловные достоинства законопроекта следует иметь в виду, что законопроект был подготовлен более трех лет назад и многие предлагаемые изменения утратили свою актуальность в связи с тем, что в часть первую Налогового кодекса Российской Федерации уже были внесены довольно существенные изменения. Проект федерального закона № 77478-3 "О внесении изменений и дополнений в первую часть Налогового кодекса Российской Федерации", подготовленный депутатами Головлевым В.И. и Похмелкиным В.В., был внесен в Государственную Думу в 2001 году. Законопроектом предусмотрены достаточно серьезные изменения тех глав части первой Налогового кодекса Российской Федерации, которые посвящены вопросам определения статуса участников налоговых отношений, определения порядка исполнения обязанности по уплате налогов и сборов. Авторы законопроекта предлагают уточнить определения наиболее важных категорий налогового законодательства. Более подробно по сравнению с действующей редакцией предлагается урегулировать порядок переоценки для целей налогообложения результатов хозяйственных сделок. Особое внимание законопроектом уделяется тем статьям Кодекса, которые регламентируют порядок проведения контрольных мероприятий и порядок взыскания недоимки. Следует также отметить те положения законопроекта, которые определяют правовые последствия нарушений налоговыми органами порядка взыскания налога. Вместе с тем, ряд предложенных норм носят дискуссионный характер и требуют дополнительной проработки с учетом сложившейся в настоящее время правоприменительной практики. Представляется крайне неудачной попытка определить статус обособленного подразделения как самостоятельного участника налоговых отношений. Следует признать неудачными и предложения по совершенствованию статьи 30 Налогового Кодекса, определяющие статус налоговых органов в налоговых отношениях. В данной статье законопроектом предлагается указать на возложенные на налоговые органы обязанности контролировать соблюдение валютного законодательства и привлекать к ответственности за нарушение порядка осуществления валютных операций. Следует отметить, что функции органов валютного контроля на налоговые органы возлагаются законодательством о валютном регулировании и вне рамок налоговых отношений. Следовательно, подобное дополнение противоречит предмету регулирования налогового законодательства, обозначенного в статье 2 Налогового Кодекса [37]. Кроме того, ряд предложений утратил актуальность с учетом внесенных за последние несколько лет изменений в часть первую Налогового кодекса Российской Федерации. К таким предложениям, в частности, относятся изменения, касающиеся определения статуса органов налоговой полиции как участников налоговых отношений, а также уточняющие порядок контроля над расходами физических лиц. Таким образом, законопроекты, внесенные депутатами Государственной Думы, содержат много интересных предложений, позволяющих действительно усовершенствовать правовую регламентацию налоговых отношений. В то же время многие положения данных законопроектов утратили свою актуальность. По итогам обсуждения участники парламентских слушаний рекомендуют при обсуждении и принятии изменений части первой Налогового кодекса Российской Федерации предусмотреть нормы, обеспечивающие:

- сохранение существующих базовых принципов законодательства о налогах и сборах, в том числе принципа "презумпции невиновности налогоплательщика" (имея в виду, в том числе, возложение бремени доказательства вины налогоплательщика на налоговый орган);

- совершенствование системы налогового контроля. В частности, необходимо четко определить статус налоговых проверок и уточнить процедуры их проведения; упорядочить процесс проведения выездных проверок, ограничив срок их проведения; упорядочить процедуру проведения камеральных проверок; исключить возможность истребования неограниченного перечня документов от налогоплательщика, установив их закрытый перечень;

- более четкую регламентацию встречных проверок. Необходимо, в частности, определить перечень лиц, у которых может быть запрошена информация, и характер запрашиваемой информации;

- законодательное закрепление правовых последствий проведения повторных налоговых проверок как меры, направленной на выявление нарушений органами налогового контроля законодательства о налогах и сборах;

- уточнение определений основополагающих категорий законодательства о налогах и сборах, включая понятия "обособленное подразделение", "иностранная организация", а также уточнение состава участников налоговых правоотношений путем исключения таких участников, как "органы внебюджетных фондов" и "сборщики налогов";

- сближение производства по делам о налоговых правонарушениях с производством по делам об административных правонарушениях путем выделения и четкой регламентации всех стадий производства: возбуждение дела, рассмотрение материалов проверки и принятие решения, обжалование вынесенного решения, исполнение решения. При этом необходимо установить гарантии лицам, обвиняемым в совершении налогового правонарушения, не только своевременно узнавать о предъявляемых претензиях, но и надлежащим образом осуществлять свою защиту на стадии досудебного разбирательства и совершенствование системы налоговой ответственности, более четкое распределение компетенции по привлечению к ответственности между налоговыми органами и судами с учетом правовой позиции Конституционного суда Российской Федерации;

- законодательное воплощение в Кодексе правовой позиции Конституционного суда Российской Федерации относительно определения срока давности по привлечению к налоговой ответственности и порядка приостановления этого срока, а также повышение ответственности органов налогового контроля и их должностных лиц за предпринимаемые действия и принятые ими решения.

Заключение

Таким образом, по дипломной работе можно сделать следующие выводы.

Налоговый Кодекс РФ определяет налог как "обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

Обязанность по уплате налога возникает всегда при наличии объекта налогообложения. При этом налог устанавливается и вводится законом, его уплата носит принудительный характер, он уплачивается на основе безвозмездности; налог является абстрактным платежом и обычно не имеет целевого назначения.

Классификация налогов может быть проведена по разным основаниям.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции фискальную, стимулирующую и регулирующую.

Функции налога это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги – необходимое звено экономических отношений в обществе с момента возникновения государства. В современном цивилизованном обществе налоги – основная форма доходов государства. За счёт налоговых взносов, сборов, пошлин и др. платежей формируются финансовые ресурсы государства. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой, по поводу формирования государственных финансов.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и др. платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц.

По методу установления налоги подразделяются на: прямые – подоходный налог, налог на прибыль, ресурсные платежи; косвенные – вытекают из хозяйственных актов и оборотов, финансовых операций (НДС, таможенная пошлина и др.).

Оценка эффективности налогового администрирования выявила наиболее характерные особенности, роль и значение отдельных налогов в формировании доходов бюджетной системы страны. На протяжении последних лет наблюдались изменения в структуре поступления налогов и сборов в консолидированный бюджет по следующим направлениям: снижение доли налоговых доходов федерального бюджета РФ; увеличение доли основных налогов; рост доли НДПИ в объеме налоговых доходов как консолидированного, так и федерального бюджета; снижение доли акцизов и ЕСН, а также сужение числа регионов, обеспечивающих большую часть всех налоговых доходов.

Роль налогов в формировании доходов государственного бюджета проявляется через следующие показатели удельных весов: налоговых поступлений в общей сумме доходов бюджета; отдельной группы налогов (например, прямых и косвенных налогов) в общей сумме доходов бюджета; конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета; отдельной группы налогов в общей сумме налоговых поступлений; конкретного налога в общей сумме налоговых поступлений.

Эти показатели характеризуют с разной степенью детализации значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности. Место и роль налогов в финансовой системе государства определяют также и другие показатели – степень собираемости налогов, степень покрытия налогом финансовых потребностей сферы своего назначения, размер убытка или дохода от действия той или иной льготы.

Поддержание баланса доходов и расходов государства неразрывно связано с проводимой в стране налоговой политикой, а в рамках ее – рациональным соотношением различных функций налогов.

Налоговые доходы составляют более 80 % доходов бюджета РФ. Наибольшую часть налоговых доходах занимают налог на добавленную стоимость, наибольшую часть налоговых доходов составляют НДС и налог на прибыль.

Налоговая система России в настоящее время находится на завершающем этапе своего реформирования. Основные меры по совершенствованию налоговой системы, направленные на ее упрощение, повышение справедливости и экономической обоснованности взимаемых налогов и сборов, а также на снижение налоговой нагрузки были осуществлены в 2001-2005 гг. В частности, за эти годы приняты и вступили в действие 17 глав второй части Налогового кодекса Российской Федерации, регулирующих порядок уплаты конкретных федеральных, региональных и местных налогов и сборов, а также специальных налоговых режимов. Окончательно оформилась структура налоговой системы России.

Важнейшим результатом проводимой налоговой реформы стало заметное снижение налоговой нагрузки на экономику, что явилось одним из важных факторов поддержания экономического роста. В последние годы ежегодно принимались и вступали в силу решения, предусматривающие существенное снижение налогового бремени. При этом, несмотря на снижение налоговой нагрузки за годы налоговой реформы удалось обеспечить стабильный рост налоговых и иных обязательных платежей (включая администрируемые таможенными органами), которые заметно выросли в реальном выражении.

Несмотря на значительные изменения налогового законодательства, осуществленных на протяжении всех 1990-х годов, налоговая система требовала кардинальных изменений. Практика доказала очевидность и малоэффективность точечных корректировок и уточнений действующих налоговых законов.

Встраивание процедуры принятия налоговых норм непосредственно в Налоговый кодекс способствовало определению налоговой системы как единой системы, элементы которой взаимосвязаны и взаимообусловлены.

Принятие Налогового кодекса Российской Федерации позволило решить целый ряд задач, из которых необходимо выделить следующие:

- укрепление правовой базы в сфере налогообложения в направлении систематизации и унификации действующих законов, оформление налогового законодательства в специальную отрасль публичного права и законодательное определение единых базовых понятий и категорий в сфере налогообложения;

- формирование закрытого перечня федеральных, региональных и местных налогов, т.е. системы конкретных налогов, наиболее адекватно отвечающей интересам федеративного государства;

- формирование нейтральной, справедливой по отношению к налогоплательщикам, стабильной системы налогов, обеспечивающей необходимое условие нормального функционирования всех отраслей экономики;

- достижение фискальной эффективности налоговой системы, обеспечение формирования доходной базы государства в условиях и спада, и подъема, отказ от одноканальной системы формирования доходов бюджета;

- применение международных подходов, позволяющих разграничить источники доходов бюджетов РФ и доходов бюджетов иностранных государств в соответствии с правилами и нормами международного налогообложения;

- создание эффективной системы администрирования налогов.

В связи с тем, что налоговая система является не изолированной, самостоятельно существующей и развивающейся системой, а составным звеном финансовой системы государства, все финансовые процессы, протекающие в экономической и социальной сферах, в той или иной мере воздействуют на налоговую систему.

Реформирование налоговой системы страны должно проводиться параллельно с реформированием бюджетной системы, в противном случае невозможно достичь сбалансированности в распределении налоговых (доходных) и бюджетных (расходных) полномочий между уровнями власти в стране. Поэтому важное значение имело проведенное в последние годы реформирование бюджетного процесса и межбюджетных отношений.

Хотя формирование основ современной российской налоговой системы в целом закончено, она не может считаться окончательно сформированной. Налоговая система должна будет динамично изменяться вместе с дальнейшим проведением социально-экономических преобразований.

Список литературы

Нормативно-правовые акты органов законодательной и исполнительной власти

1. Налоговый Кодекс РФ. Часть первая от 31 июля 1998 г. N 146-ФЗ. (в ред. от 01.01.06)

Книги и статьи на русском языке

1. Алексеев В.В. Формирование современной налоговой системы России: истоки и уроки / Алексеев В.В., Алексеев А.В. // Вестн. Рос. Акад. наук. 2004. Т.74. № 9. С.771-780.

2. Андрющенко С.Н. Повышение эффективности контрольной работы // Российский налоговый курьер, №3. 2005 с. 14-15

3. Вайсберг В. // Коммерсант "Об основных направлениях налоговой реформы", 2005, № 9/П. – С. 39-45

4. Валова Л.А. Проблемы реформирования налоговой системы Российской Федерации: Автореферат магистерской диссертации. – Новосибирск: НГАЭиУ, 2004. – 23 с.

5. Васильев Ю.В. Проблемы взаимоотношений налогоплательщиков и налоговых органов и проект федерального закона "О внесении изменений в часть первую Налогового кодекса Российской Федерации, связанных с совершенствованием администрирования налогов и сборов". М., 2005.

6. Евстигнеев Е.Н., Викторова Н.Г., Ткачева Е.Г. Основы налогообложения и налогового права: Вопросы и ответы. Практические задания и решения: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ИНФРА-М, 2002. – 223 с.

7. Евстигнеев Е.. Основы налогообложения и налогового законодательства. – СПб.: Питер, 2004. – 250 с.

8. Жеребцов А.Б. Повышение качества налогового обслуживания как средство увеличения бюджетных поступлений в регионе // Новое в экономике и управлении. Выпуск 11. – М.: МАКС Пресс, 2007. – С. 19.

9. Зарипов В.М. О сроках проведения налоговых проверок // Налоговед, № 11. – 2004. – с. 37-43

10. Золотаревич К.В. Универсальная бюджетно-налоговая система / Золотаревич К.В., Павлов В.И. // ЭКО. 2005. № 2. С.39-45.

11. Ильин А.В. Российская налоговая система на рубеже ХХ века // Финансы. 2004. № 4. С.31-34.

12. Ильин А.В. Российская налоговая система//Финансы, 2005. №1. С. 31-34.

13. История налогов России: важнейшие даты, факты и события /Под ред. Букаева Г.И.; Гос. НИИ развития налоговой системы. М.: Гелиос АРВ, 2002.156 с.

14. Качур В., Николаева И.В. Налог на прибыль как инструмент государственного регулирования инвестиционной деятельности // Экономический анализ: теория и практика, 2005. № 10. – с. 23-25.

15. Киперман Г.Я. Налоги в рыночной экономике: Учебное пособие для вузов. – М.: Юристъ, 2001 – С. 111.

16. Коваль Л.С. Налоги и налогообложение. М.: ИНФРА-М, 2002. – 340 с.

17. Комментарий к Налоговому Кодексу РФ (ч.1) / Под ред. А.Н. Козырина, А.А. Ялбуганова Москва; издательство "Проспект", 2004. –445 с.

18. Куницын Д. В., Панченко А. В., Жданова В. А., Синицына Е. С. Основные результаты работы налоговых органов Сибирского федерального округа за 2004 г. // Сибирская финансовая школа, 2005. № 1 – с 73.

19. Лыкова Л. Н. Проблемы Российской налоговой системы.//Финансы, №5.-2005.С.22-25.

20. Ляпунова Г. // Коммерсант Власть Реформа с открытой датой. -2005, №7. – С. 23-28

21. Минаев Б.А, О порядке проведения налоговых проверок // Налоговый вестник, № 11. 2004. – с. 3-5.

22. Орлов М.Ю. К вопросу о налоговой реформе в Российской Федерации // Налоговая политика и практика, 2003. № 1. 28 с.

23. Основы налогового права: Учебное пособие / Под ред С. Пепеляева. М., 2005. – 365 с.

24. Пансков В.Г. Налоги и налоговая система РФ. – М.: Финансы и статистика, 2006. – 758 с.

25. Пепеляев С.Г. Налоговое право. Учебник. М.: издательство Юрист, 2004. – 180 с.

26. Правовые аспекты и возможные проблемы реформы налогового администрирования // Налоговый вестник. 2007. № 4. – С. 8.

27. Приставка Н.Н. Эволюция системы налогового контроля в России // Налоги и экономика, № 1,2,3 – 2004. – с. 64-66.

28. Романов А.Н. Пути повышения эффективности налогового контроля // Налоговая политика и практика, № 2. – 2004. – с. 14-17.

29. Российская экономика в 2006 г. Тенденции и перспективы. М.: ИЭПП, 2007.

30. Сидорова Н.И. Влияние налоговой реформы России на динамику основных отраслей экономики и развития предпринимательства // Экономическая наука современной России, 2004. № 4. – с. 18-23.

31. Фадеева Н.Г. О совершенствовании налоговой системы в России // Социально-гуманитарные знания. 2005. № 2. С.329-333.

32. Швецов Ю. Налоговая система России: можно ли исправить существующие недостатки? // Вопросы экономики. 2007. N 4. С.140-145.

33. Шишко А.В. Трудное становление налоговой системы России // ЭКО. 2007. № 2. С.3-12.

34. Шумяцкий Р.И. О некоторых аспектах совершенствования исполнения налогоплательщиками обязанности по уплате в государственный бюджет налогов и сборов // Сибирская финансовая школа. – 2006. – № 4.

35. Юткина Т.Ф. Налоговедение: от реформы к реформе. – М.: ИНФРА-М, 2002. – 280 с.

Статьи из сборников публикаций научно-теоретических конференций, журналов и газет

1. Проблемы формирования сбалансированной налогово-бюджетной системы Российской Федерации // Материалы международной конференции "Переходные экономики в постиндустриальном мире: вызовы десятилетия". М.: ИЭПП, 2006.

2. Информационные ресурсы Интернета

3. Программа совершенствования налоговой системы до 2008 года// http://www.budgetrf.ru/

4. http://www.nalog.ru/document.php?id=21101&topic=root_nalog

5. http://www.sfo.nalog.ru/stat.htm

Приложение 1

Объекты и субъекты налоговых правоотношений

Приложение 2

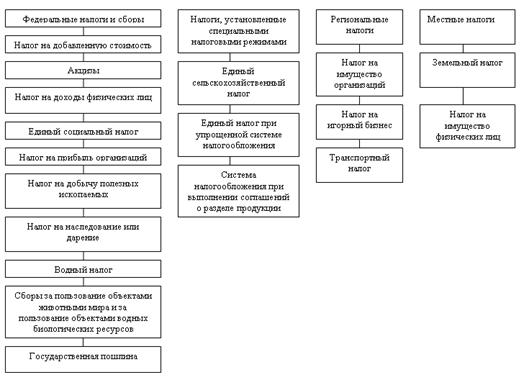

Классификация налогов Российской Федерации по принадлежности к уровню власти

Приложение 3. Налоги и сборы, устанавливаемые в РФ

Классификация налогов Российской Федерации по субъекту уплаты

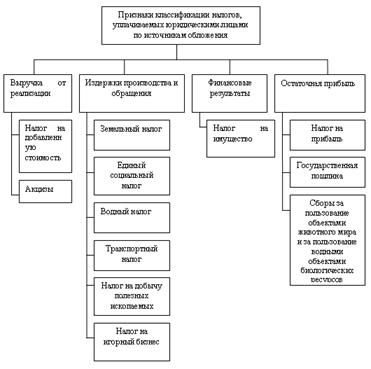

Классификация налогов в Российской Федерации, уплачиваемых юридическими лицами по источнику обложения

Приложение 4

Элементы налогов, взимаемых с физических лиц

| Субъект | Предмет | Объект | Масштаб | Ед. | База | Ставка | Срок уплаты | |

| Подоходный налог | Граждане РФ; иностранные граждане; лица без гражданства | Материальные блага | Получение годового дохода | Денежный | Руб | Совокупный налогооблагаемый доход | 13% | Ежемесячно в сроки, установленные для выплаты зарплаты |

| Налог с имущества, переходящего в порядке наследования и дарения | Граждане РФ; иностранные граждане: лица без гражданства | Блага в материальной и нематериальной формах | Вступление в наследование и владение имуществом | Денежный | Руб | Стоимость получаемых благ с учетом различных видов льгот | Различные, в зависимости от стоимости имущества и степени родства | Граждане, проживающие в РФ, - не позднее 3 месяцев со дня вручения им извещения |

| Налог на имущество физических лиц | ГражданеРФ; иностранные граждане: лица без гражданства | Здания, строения и сооружения; транспортные средства | Право собственности на имущество | Денежный; лошадиная сила; мощность | Руб.; 1л/с; 1 кВт | Стоимость имущества; кол-во л/с; число кВт | До 0,1% инв. стоимости; 5-10%отМРОТ с 1 л/с; 4,1 -13,6% от МРОТ с 1 кВт |

Приложение 5

Элементы налогов. Взимаемых с предприятий и организаций

| Субъект | Предмет | Объект | Масштаб | Ед. | База | Ставка | Срок уплаты | |

| Налог на прибыль | Предприятия, кредитные организации | Экономический эффект | Валовая прибыль | Денежный | Руб. | Налогооблагаемая прибыль | 24 % | Ежеквартальное авансами или раз в месяц без них |

| НДС | Предприятия, ведущие произв.-коммерческую деятельность | Добавленная стоимость | Обороты по реализации; ввоз товаров | Денежный | Руб. | Облагаемый оборот | 18% | Ежедекадно 5,15-го и 25-го числа; ежемесячно; ежеквартально |

| Сбор за право использования местной символики | Юридические и физические лица | Гербы, виды городов, исторических памятников | Использование местной символики на продукции | Денежный | Руб. | Стоимость реализованной продукции с местной символикой | Не более 0,5% | Ежемесячно не позднее 20-го числа |