| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

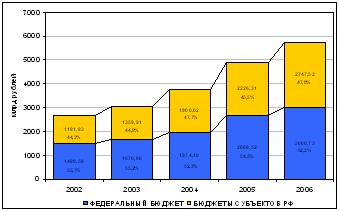

Рис. 2.1. Поступления налогов и сборов в консолидированный бюджет по уровням бюджетной системы в 2002–2006 гг.

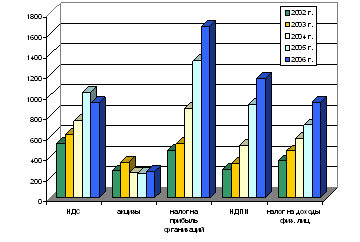

Почти 90% всех налоговых поступлений консолидированного бюджета формируется за счет 5 основных налогов (налог на прибыль организаций, НДС, налог на доходы физических лиц, акцизы и налог на добычу полезных ископаемых), причем доля этих налогов в суммарном объеме поступлений постоянно увеличивается. Начиная с 2004 г. более 60% суммарного роста поступлений обеспечивается только за счет увеличения поступлений налога на прибыль организаций и налога на добычу полезных ископаемых (рис.2.2).

Рис. 2.2. Поступления налогов и сборов в консолидированный бюджет РФ по основным видам налогов в 2002–2006 гг.

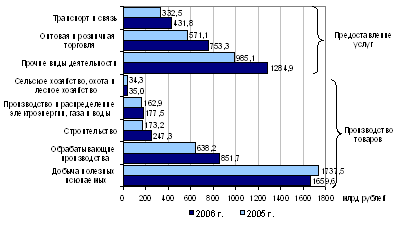

Почти половина всех поступлений формируется за счет налога на прибыль и НДС: в среднем за период 2002–2006 гг. доли этих налогов составляли 25,0 и 21,5% соответственно. Доля поступлений налога на добычу полезных ископаемых в среднем составляла 16,1%, налога на доходы физических лиц – 16,4%, акцизов – 8,2%. Структура налоговых поступлений в консолидированный бюджет РФ по видам экономической деятельности достаточно стабильна: почти половина всех поступлений формируется предприятиями промышленности, далее следуют оптовая и розничная торговля, транспорт и связь, строительство (рис. 2.3).

Рис. 2.3. Поступление налогов и сборов по видам экономической деятельности в бюджетную систему Российской Федерации в 2005 и 2006 гг., млрд рублей.

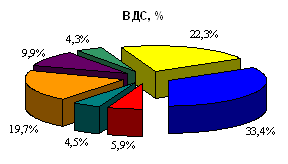

Структура валовой добавленной стоимости (ВДС) и структура поступлений налогов и сборов по видам экономической деятельности несколько различаются (рис.2.4).

|

|

|

|

|

|

Рис. 2.4. Структуры ВДС и поступлений налогов и сборов по основным видам экономической деятельности в бюджетную систему Российской Федерации в 2006 г. [39]

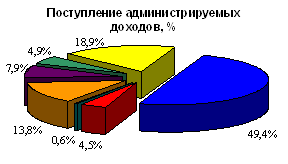

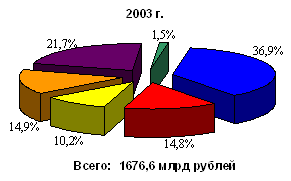

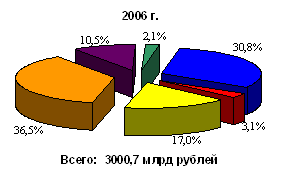

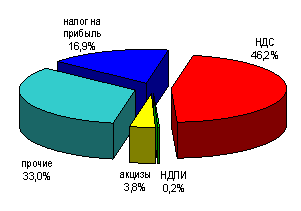

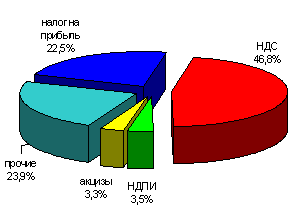

Основной составляющей ВДС, как и поступлений по налогам и сборам, является промышленность. Однако если ее доля в структуре валовой добавленной стоимости (ВДС) составляет 33,4%, то в структуре поступлений она равна почти 50%. Второй по величине составляющей ВДС является оптовая и розничная торговля, и ее доля в структуре ВДС выше, чем в налоговых поступлениях (19,7% против 13,8%). Доля вида деятельности "транспорт и связь" в структуре ВДС также превышает его долю в налоговых поступлениях (9,9% против 7,9%). Доля строительства в структуре ВДС приблизительно соответствует доле в налоговых поступлениях (5,9% против 4,5%). Доля сельского и лесного хозяйства в структуре ВДС существенно (более чем в 7 раз) выше, чем в налоговых поступлениях (4,5% против 0,6%). Рост объема налоговых поступлений в 2006 г. более чем на 90% определялся увеличением поступлений от предприятий 6 видов экономической деятельности: на 26,6% за счет обрабатывающего сектора, на 22,8% – оптовой и розничной торговли, на 13% – финансовой деятельности, на 12,7% – транспорта и связи, на 9,3% – строительства и на 8,7% – операций с недвижимым имуществом. В федеральный бюджет за 2006 г. поступило 3000,7 млрд руб. налогов и сборов, что на 12,5% больше поступлений 2005 г. и на 79,0% больше поступлений 2003 г. В структурном составе налоговых и неналоговых доходов федерального бюджета в 2003–2006 гг. произошли существенные изменения: сократилась доля НДС, который в 2003 г. обеспечил 36,9% поступлений налогов и сборов в федеральный бюджет, а в 2006 г. – 30,8%; существенно сократилась доля акцизов – с 14,8% в 2003 г. до 3,1% поступлений налогов и сборов в федеральный бюджет в 2006 г.; увеличилась доля налога на прибыль, который обеспечил 17,0% поступлений налогов и сборов в федеральный бюджет в 2006 г. против 10,2% в 2003 г.; в 2006 г. большую долю суммарных поступлений налогов и сборов в федеральный бюджет составил налог на добычу полезных ископаемых, обеспечивший 36,5% против 14,9% в 2003 г. (рис. 2.5).

|

|

|

|

|

Рис. 2.5. Структура поступлений налогов и сборов в федеральный бюджет Российской Федерации в 2003 и 2006 гг.[39]

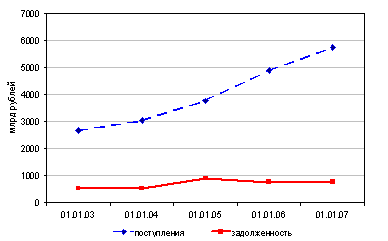

Состояние задолженности по налоговым платежам, пеням и налоговым санкциям в бюджетную систему РФ в определенной степени свидетельствует об уровне результативности налогового администрирования.

Рис. 2.6. Динамика поступлений налогов в консолидированный бюджет Российской Федерации и задолженности по ним в период 01.01.2003 – 01.01.2007 [39]

Динамика изменения задолженности по налоговым платежам, пеням и налоговым санкциям (рис. 2.6) неравномерна в течение рассматриваемого периода. Результаты исследования свидетельствуют об изменении структуры общей задолженности в сторону увеличения задолженности по налоговым платежам и соответственного снижения задолженности по уплате пеней и налоговых санкций. При постоянно увеличивающихся объемах поступлений доходов в бюджет объем задолженности по налогам стабилизировался на практически неизменном уровне в последние годы, что свидетельствует о существенном повышении эффективности налогового администрирования в целом. Изменения величины задолженности в консолидированный бюджет страны сопровождаются изменением ее структуры по основным налогам: по налогу на прибыль, НДС, налогу на добычу полезных ископаемых, акцизам.

|

01.01.03 |

01.01.07 |

Рис. 2.7. Структура задолженности по налогам в консолидированный бюджет РФ по видам налогов [39]

В среднем за рассматриваемый период 86,7% всей задолженности по налоговым платежам приходится на задолженность по федеральным налогам и сборам, 7,0% – по региональным налогам и 3,8% – по местным налогам. И эта структура имеет относительно стабильный характер.

Эффективность налогового администрирования определяется сложившейся практикой исполнения планируемых в соответствии с утвержденной годовой бюджетной росписью доходов объемов поступлений в федеральный бюджет страны (табл. 2.2).

Таблица 2.2 Сравнение планируемых и фактических доходов федерального бюджета за 2003–2006 гг.

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | |

| Показатели бюджетной росписи федерального бюджета, млрд руб. | 1668,06 | 1686,06 | 1805,88 | 2983,7 |

| Отношение к ВВП, % | 12,6 | 9,9 | 8,4 | 11,1 |

| Фактическое поступление доходов федерального бюджета, млрд руб. | 1676,27 | 1973,95 | 2668,38 | 3000,7 |

| Отношение к ВВП, % | 12,7 | 11,6 | 12,4 | 11,2 |

| Исполнение годовой бюджетной росписи, млрд руб. | 8,21 | 287,89 | 862,50 | 17,0 |

| В % к запланированному уровню | 0,5 | 17,1 | 47,8 | 0,6 |

Сравнение фактических объемов налоговых и неналоговых доходов в федеральный бюджет с определенными в соответствии с законами о федеральном бюджете позволило автору сформулировать следующие выводы:

1. определенная федеральным законодательством бюджетная роспись доходов федерального бюджета за период 2003–2006 гг. выполнялась;

2. существенное превышение фактических объемов поступлений налогов и сборов в федеральный бюджет над определенными в соответствии с законами о федеральном бюджете в последние годы определяется значительным ростом поступлений по основным налогам;

3. превышение фактических объемов налоговых и неналоговых доходов в федеральный бюджет над планируемыми в 2003–2006 гг. в большой степени определяется такими факторами, как расширение налоговой базы по налогу на прибыль и благоприятная ценовая конъюнктура на рынке нефти.

Наиболее наглядным свидетельством наличия или отсутствия различий между субъектами Российской Федерации по уровню бюджетной обеспеченности налоговыми доходами считается соотношение налогового потенциала на душу населения групп регионов с наиболее высоким и наиболее низкими показателями.

Распределение субъектов Российской Федерации по группам с наименьшим и наибольшим уровнями налоговых обязательств в консолидированный бюджет за период 2004–2006 гг. представлено в табл. 2.3.

Таблица 2.3. Распределение субъектов Российской Федерации по группам с наименьшим и наибольшим уровнями налоговых обязательств в консолидированный бюджет за период 2004–2006 гг.

| 2004 г. | 2005 г. | 2006 г. | |

| 10 субъектов Российской Федерации с наиболее высокими показателями налоговых обязательств | |||

| По налоговым обязательствам в консолидированный бюджет | 18, 60, 61, 10, 28, 45, 42, 57, 53, 67 | 60, 18, 61, 10, 28, 45, 53, 42, 47, 52 | 18, 60, 61, 28, 10, 45, 57, 53, 58, 42 |

| Совокупный размер налогового потенциала (налоговых обязательств), млн руб. | 2264747,2 | 2842469,4 | 3376450,3 |

| Общая численность населения, тыс. чел. | 41999,5 | 41845,5 | 40387,8 |

| Налоговый потенциал на душу населения, тыс. руб. | 53,9 | 67,9 | 83,6 |

| 10 субъектов Российской Федерации, характеризующихся самыми низкими показателями налоговых обязательств | |||

| По налоговым обязательствам в консолидированный бюджет | 76, 32, 86, 64, 85, 30, 35, 33, 62, 74 | 76, 32, 77, 86, 64, 85, 74, 30, 33, 35 | 34, 76, 77, 32, 86, 64, 85, 30, 35, 62 |

| Совокупный объем налогового потенциала (налоговых обязательств), млн руб. | 19141,1 | 14193,0 | 16258,2 |

| Численность населения, тыс. чел. | 3190 | 3002,5 | 2506,85 |

| Налоговый потенциал на душу населения, тыс. руб. | 6,0 | 4,7 | 6,5 |

| Децильное отношение разброса показателей налогового потенциала в разрезе субъектов Российской Федерации, раз | |||

| 9,0 | 14,4 | 12,9 | |

В таблице цифрами обозначены: 10 – Московская область, 18 – г. Москва, 28 – г. Санкт-Петербург, 30 – Республика Адыгея, 32 – Республика Ингушетия, 33 – Кабардино-Балкарская Республика, 34 – Республика Калмыкия, 35 – Карачаево-Черкесская Республика, 42 – Республика Башкортостан, 45 – Республика Татарстан, 52 – Пермская область, 53 – Самарская область, 57 – Свердловская область, 58 – Тюменская область, 60 – Ханты-Мансийский АО, 61 – Ямало-Hенецкий АО, 62 – Республика Алтай, 64 – Республика Тыва, 67 – Красноярский край, 74 – Агинский Бурятский АО, 76 – Усть-Ордынский Бурятский АО, 77 – Эвенкийский АО, 85 – Еврейская АО, 86 – Корякский АО. Количество регионов, обеспечивающих большую часть всех налоговых и неналоговых платежей как консолидированного, так и федерального бюджета Российской Федерации, сокращается. Около 60% всех налоговых платежей в федеральный бюджет в 2005 и 2006 гг. поступило от 4 регионов: от Ханты-Мансийского АО (29,4% и 26,4%), г. Москвы (16,1% и 16,6%), Ямало-Ненецкого АО (8,9% и 8,0%) и Республики Татарстан (2,1% и 3,5%). При этом оценки налогового потенциала регионов свидетельствуют о том, что разрыв между группами с максимальным и минимальным индексами налогового потенциала на душу населения постоянно увеличивается. Результаты проведенных расчетов показывают, насколько стабильны по составу группы субъектов Федерации с минимальным и максимальным размерами налогового потенциала. Так, состав группы с максимальным налоговым потенциалом региона за период 2004–2006 гг. достаточно стабилен: г. Москва и Санкт-Петербург, Республики Татарстан и Башкортостан, Ханты-Мансийский и Ямало-Hенецкий автономные округа, Московская, Свердловская и Самарская области. В 2004 г. в состав данной группы регионов входит также Красноярский край, в 2005 г. – Пермская область, а в 2006 г. – Тюменская область (табл. 2.3). Исследованием деятельности налоговых органов Сибирского федерального округа за 2002-2005 годы установлено, что наиболее действенным способом урегулирования налоговой задолженности является направление налоговыми органами организации-должнику требований об уплате налогов, пеней и налоговых санкций, его эффективность достигает 24 %, а на долю взысканных сумм в общей сумме погашенной задолженности приходится 65 %. К наименее эффективным способам урегулирования налоговой задолженности относятся следующие: заключение договоров залога имущества, поручительства; предоставление налогового и инвестиционного налогового кредита, отсрочки и рассрочки платежа. Их эффективность почти нулевая. Результаты деятельности налоговых органов Сибирского федерального округа по урегулированию налоговой задолженности за 2005 год с применением основных способов приведены на рис. 2.8.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |