| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

Введение в НК РФ положения, устанавливающего закрытый перечень региональных и местных налогов, имеет принципиальное значение.

Как уже отмечалось выше, в истории российской налоговой системы был четырехлетний период - этап неустойчивого налогообложения, когда органам власти субъектов Федерации и местного самоуправления было предоставлено право вводить без ограничения любое количество региональных и местных налогов. Естественно, что указанные органы власти этим правом не преминули воспользоваться, и к моменту принятия НК РФ в России насчитывалось более сотни наименований и видов налогов [24].

Вместе с тем в части федеральных налогов их перечень хотя и установлен в НК РФ, может изменяться решением федеральной законодательной власти. С момента принятия и вступления в действие с 1 января 1999 г, части первой НК РФ были введены и через непродолжительное время отменены такие "экзотические" налоги, как сбор за пограничное оформление, налог на отдельные виды транспортных средств. Подобная ситуация стала возможной исключительно потому, что НК РФ не запрещает этого делать, а также в связи с тем, что в нем отсутствует положение о том, что введение нового налога должно сопровождаться отменой одного из действующих [8].

Федеральные налоги в Российской Федерации установлены НК РФ и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен там же, но эти налоги вводятся в действие законами субъектов Федерации и являются обязательными к уплате на территории соответствующего субъекта Федерации. Вводя в действие региональные налоги, представительные (законодательные) органы власти субъектов Федерации определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Таков же порядок введения и местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований [23].

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замысливалась исходя из того, что фискальную задачу должны выполнять преимущественно косвенные налоги, в то время как прямые налоги - роль экономического регулятора доходов корпораций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой с преобладанием косвенного налогообложения. Однако необходимо особо отметить, что уровень собираемости прямых налогов превышает аналогичный показатель для косвенных налогов. В частности, с 1997 по 2000 г. собираемость по налогу на прибыль обеспечивалась не менее 74-96,5%, тогда как в этот же период собираемость НДС составляла 63-82,9%. Поэтому фактические поступления косвенных налогов были ниже объемов бюджетных доходов от прямого налогообложения [15].

Кроме того, следует учитывать, что отчисления в государственные внебюджетные социальные фонды по чисто формальным соображениям не включались в российскую налоговую систему, хотя по своему экономическому содержанию они фактически являлись налогами, причем весьма обременительными для хозяйствующих субъектов. Суть этих платежей для российских налогоплательщиков не изменилась с преобразованием их с 1 января 2001 г. в единый социальный налог и включением его в налоговую систему России. Таким образом, если исходить не из формальных, а экономических условий, то на протяжении всех лет функционирования российской налоговой системы в ней преобладали прямые налоги. Динамика прямых и косвенных налогов в Российской Федерации, включая отчисления в государственные внебюджетные социальные фонды, а с 2001 г. - единый социальный налог, приведена на рис. 1.2.

Рис. 1.2 – Динамика прямых и косвенных налогов в Российской Федерации [25]

Анализ указанной диаграммы позволяет сделать вывод, что за последние годы, несмотря на фактическое доминирование прямых налогов, наблюдается устойчивая тенденция повышения значимости косвенных налогов.

Это подтверждается тем, что удельный вес косвенных налогов в общем объеме налоговых поступлений в бюджет России с 1997 по 2003 г. увеличился с 31,7 до 47,0 %, а относительная величина косвенных налогов к сумме прямых налогов изменилась с 0,46 до 0,91 % [2].

Приведенная в Приложении 3 структура налоговой системы России в зависимости от субъекта уплаты налогов достаточно убедительно показывает преобладание налогов, уплачиваемых юридическими лицами. Из пятнадцати видов налогов, установленных налоговой системой России, девять видов налогов уплачиваются юридическими лицами, уплата трех видов налогов возложена как на юридических, так и на физических лиц, и еще три вида налогов платят исключительно физические лица. Элементы налогов юридических и физических лиц представлены в Приложении 4 и 5.

Вместе с тем о роли соответствующей категории налогов в налоговой системе страны следует судить в основном не с позиции количества соответствующих видов налогов, а с качественной стороны - их доли в общей сумме налоговых поступлений. Здесь также наблюдается, в отличие от стран с развитой рыночной экономикой, преобладание доли налогов, взимаемых с юридических лиц.

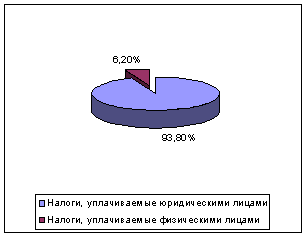

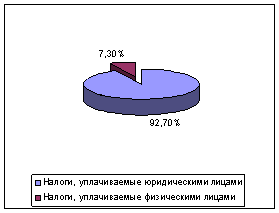

Структура доходов консолидированного бюджета Российской Федерации представлена на рис. 1.3 и 1.4.

Рис.1.3 - Структура доходов консолидированного бюджета Российской Федерации в 1992 году [25]

Рис.1.4 - Структура доходов консолидированного бюджета Российской Федерации в 2003 году [25]

Специфика структуры российской налоговой системы в части субъекта уплаты налогов характеризуется следующими обстоятельствами.

Во-первых, низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой.

Во-вторых, в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже доходов остальной части населения.

Специфика структуры российской налоговой системы в части субъекта уплаты налогов характеризуется следующими обстоятельствами.

Во-первых, низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой [2].

Во-вторых, в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже доходов остальной части населения.

В-третьих, существенную роль играет и созданная в стране система уклонения от уплаты налогов, используемая преимущественно лицами, имеющими наиболее высокий уровень доходов. В результате этого отсутствует реальная налоговая база налогоплательщиков - физических лиц. При этом важно подчеркнуть, что в России степень сокрытия личных доходов значительно выше, чем доходов корпораций [25].

Распределение доходов oт большинства налогов между бюджетами разных уровней осуществляется на основе бюджетного законодательства. В отдельных странах это происходит ежегодно при утверждении соответствующих бюджетов. В этом случае в ходе бюджетного планирования осуществляется регулирование доходной базы бюджетов путем установления доли доходов от каждого налога, поступившего на данной территории, в соответствующих бюджетах. В связи с этим указанные налоги называются регулирующими. Таким образом, регулирующие налоги - это те налоги, от доходов которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня с целью улучшения их сбалансирования. В БК РФ начиная с 2005 г. установлено распределение доходов от федеральных налогов между бюджетами субъектов Федерации и федеральным бюджетом на постоянной основе.

В отличие от регулирующих закрепленные налоги, как следует из их названия, на постоянной основе закреплены за бюджетами соответствующего уровня и не могут зачисляться в бюджеты другого уровня. Таким образом, закрепленные налоги - это налоги, которые на постоянной основе зачисляются в определенный бюджет.

Как уже отмечалось, по объекту обложения налоги также подразделяются на несколько видов. Среди прямых налогов в российской налоговой системе выделяются реальные (имущественные), ресурсные (рентные), личные, вмененные и налоги, взимаемые с фонда оплаты труда. К реальным, в частности, относятся земельный налог, налог на имущество, налог на наследование, транспортный налог.

С реальными налогами тесно связаны ресурсные платежи, взимание которых определяется разработкой, использованием и добычей природных ресурсов. К этой группе налогов в российской налоговой системе следует отнести налог на добычу полезных ископаемых, земельный налог, водный налог [11].

К категории личных налогов относятся налог на прибыль и налог на доходы физических лиц.

Разновидностью реальных налогов являются налоги на вмененный доход. В России установлены две формы такого налога – единый налог на вмененный доход для отдельных видов деятельности и налог на игорный бизнес. Следует отметить, что единый налог на вмененный доход пока еще "не нашел себя" в российской налоговой системе ни в фискальном, ни в стимулирующем смысле [12].

Налоги, взимаемые с фонда оплаты труда трудно отнести к изложенным выше классификационным группам, поскольку объектом обложения выступают расходы налогоплательщика. В российской налоговой системе к этой группе налогов относится единый социальный налог.

По способу обложения налоги российской налоговой системы классифицируются по трем группам в зависимости от способов взимания налогового оклада: "у источника", "по декларации", "по кадастру". По способу "у источника" в российской налоговой системе взимается налог на доходы физических лиц, а также облагаются налогом отдельные виды доходов по налогу на прибыль организаций (акциям и другим ценным бумагам). Этот способ нередко сопровождается подачей декларации в налоговые органы.

В частности, такое сочетание было широко распространено до 2001 г по налогу на доходы физических лиц, когда в условиях обложения совокупного годового дохода по прогрессивной шкале обложения при изъятии у налогоплательщика налога по месту его получения многие из них по истечении налогового периода представляли в налоговый орган декларацию о совокупном годовом доходе [32].

Российское налоговое законодательство предусматривает взимание "налога по декларации", в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица (нефиксированные доходы). В отношении юридических лиц применение декларационной формы уплаты налога предусматривается по таким видам налогов как налог на прибыль, налог на имущество, налог на добавленную стоимость, акцизы и др.

Способ взимания налогов по кадастру применяется в российской налоговой системе при обложении транспортным налогом, налогом на отдельные виды имущества.

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, пропорциональные и кратные минимальному размеру оплаты труда.

В отличие от других стран в российской налоговой системе весьма редко используется прогрессивное налогообложение. Прогрессивные ставки применяется в отношении лишь отдельных налогов, не играющих существенной фискальной или регулирующей роли. Первые десять лет в налоговой системе России обложение доходов физических лиц строилось на основе прогрессивных ставок, при этом диапазон прогрессии в отдельные годы достигал от 12 до 45%. Начиная с первого года нового тысячелетия, в России установлена практически единая ставка налогообложения в размере 13%, и только лишь для отдельных видов доходов применяется пропорциональная ставка в 30%, а для нерезидентов России - со всех полученных на российской территории доходов налог уплачивается по ставке в 35%. Прогрессивное же налогообложение применяется практически в двух случаях [36].

Во-первых, при налогообложении имущества физических лиц, когда ставки налога возрастают в зависимости от стоимости принадлежащего гражданам недвижимого имущества.

Во-вторых, прогрессивные ставки применяются при налогообложении транспортных средств в зависимости от мощности двигателя.

Регрессивное налогообложение возникло в России с принятием НК РФ и начало действовать с 2001 г. только в отношении единого социального налога. По данному налогу ставка уменьшается по мере возрастания размера денежных выплат и других форм компенсаций работникам организации. Введение регрессивных ставок было вызвано необходимостью стимулирования работодателей в части реального отражения производимых работникам выплат и ликвидации получившей широкое распространение в стране теневых форм выплаты заработной платы и других вознаграждений работникам.

В российской налоговой системе преимущественно устанавливаются и применяются пропорциональные ставки налогообложения. При данном налогообложении ставка действует в одинаковом проценте к объекту обложения, т.е. без учета изменений его величины. Такие ставки применяются в отношении НДС, акцизов, налога на доходы физических лиц.

Налогообложение прибыли юридических лиц также осуществляется на пропорциональной основе [29].

В зависимости от назначения налоги в налоговой системе Российской Федерации подразделяются на общие (обезличенные) и специальные (целевые).

В Российской Федерации действует один специальный налог - единый социальный налог, поступления от которого зачисляются не только в федеральный бюджет, но и в государственные внебюджетные социальные фонды. При этом ставка единого социального налога, учитывая целевой характер последнего, предусматривает его распределение по каждому фонду - Пенсионному фонду, Фонду социального страхования и фондам обязательного медицинского страхования.

Характеризуя классификацию налогов Российской Федерации по источнику обложения, следует прежде всего подчеркнуть, что она относится исключительно к налогам, уплачиваемым юридическими лицами, поскольку источник уплаты налога у физических лиц может быть только один - доход.

Все источники обложения подразделяются на четыре вида, при этом большинство налогов платится до распределения организацией балансовой прибыли, т.е. за счет увеличения издержек или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль.

Вместе с тем с точки зрения влияния на размер снижения налогооблагаемой прибыли их роль невелика. Решающее значение для финансового положения налогоплательщика играют налоги, уплачиваемые за счет выручки от реализации и остаточной прибыли, поскольку из этих источников уплачиваются наиболее значимые налоги, такие, как НДС акцизы, налог на прибыль [31].

Таким образом, налоговая система России прошла несколько этапов развития и в настоящее время по своей общей структуре, принципам формирования и перечню налоговых платежей в основном соответствует системам налогообложения, действующим в странах с рыночной экономикой. Основным ее недостатком являются устойчивые тенденции увеличения доли косвенного налогообложения. Одновременно система классификации налогов в Российской Федерации отражает особенности национальной экономики.

1.3 Анализ налоговых систем РФ

1.3.1 Тенденция развития и реформирования налоговой системы РФ

Первым важным шагом в области налоговой реформы явилось принятие в 1998 году и вступление в действие с 1 января 1999 г. первой (общей) части Налогового кодекса Российской Федерации [1], что позволило решить целый ряд вопросов, связанных с взаимоотношениями между налогоплательщиками и налоговыми органами, а также налоговым администрированием. В частности, были введены важные дефиниции и новые инструменты, необходимые для функционирования качественно новой налоговой системы, четко определены права и обязанности участников налоговых правоотношений, регламентированы процесс исполнения обязанности по уплате налогов и правила налогового контроля, установлена ответственность за налоговые правонарушения.

Современный этап налоговой реформы отличается высокой динамичностью приняты кардинальные поправки в отдельные виды налогов, активно реализуется общая концепция развития налоговой системы. В этих условиях важно своевременно фиксировать и оценивать наиболее существенные сдвиги и налогообложении, а вместе с ними и качество налоговой политики. Рассмотрим некоторые общие характеристики налогов, наиболее ярко проявившиеся в последние годы [37].

Снижение налоговой нагрузки: идея и реальность. Смыслом и главной характеристикой налоговой системы является "доставка" средств в бюджет, поэтому рассмотрение российской системы налогов естественно начать с налоговых платежей. В этом отношении показатели за 2002-2004 гг. выглядят весьма убедительно; доходы консолидированного бюджета увеличились в 2,9 рала, а контролируемые налоговыми органами (МНС) доходы - и 2,7 раза (табл. 1.1).

Если говорить о налоговой нагрузке в целом, то можно видеть последовательное увеличение бремени налогов в последние годы.

Таблица 1.1 Динамика налоговой нагрузки (%) [4]

| 2001 | 2002 | 2003 | 2004 | |

| 1. Доля доходов консолидированного бюджета РФ в ВВП | 25,5 | 28,7 | 29,7 | 32,4 |

| 2. Доля налоговых платежей, контролируемых МНС, в ВВП | 18,0 | 19,4 | 20,6 | 21,4 |

Явный рост налогового бремени происходит на фоне экономического роста. Парадоксальность этой ситуации состоит еще и в том, что повышение налоговой нагрузки идет вопреки реальным шагам по снижению налогов.

Классическая либеральная схема взаимосвязи налогов и экономики выглядит так: снижение налогов активизация производства - увеличение налоговой базы - рост налоговых платежей. В этой схеме, столь популяризуемой некоторыми идеологами реформ, нет и не может быть места повышению налогового бремени, тогда как именно это повышение мы сегодня и наблюдаем.

Общая налоговая нагрузка учитывает налоги на внешнеэкономическую деятельность, и они по величине могут быть значительными. К примеру, их доля в ВВП составляла в 2000 г. - 1,8%, тогда как в 2003 г. -4,3%. Такие колебания говорят об осторожности, с какой следует оперировать общим показателем налогового бремени, ибо за счет исключительно конъюнктурных факторов (движение мировых цен на сырье) показатель налогового бремени может значительно колебаться. Но можно ли такое колебание назвать колебанием нагрузки на экономику? Повышение общего бремени за счет внешнеторговых факторов может вовсе не свидетельствовать об ужесточении налогового режима в стране. Более того, рост цен на сырье влечет активизацию производства сырьевых отраслей. Рост налогов при этом является, в основном, следствием роста производства [28].

Еще один методологический момент прямо связан с задачами государства в инвестиционной сфере: налоговая нагрузка должна учитывать вложения государства в производство и понижаться на их величину.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |