| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Финансовые риски в деятельности предприятий и их оценка (на примере ОАО "ТАИФ НК")

| Тип финансового состояния | |||

| Условия | |||

|

±Фс ≥ 0; ±Фт ≥ 0; ±Фо ≥ 0;

|

±Фс < 0; ±Фт ≥ 0; ±Фо ≥ 0;

|

±Фс < 0; ±Фт < 0; ±Фо ≥ 0;

|

±Фс < 0; ±Фт < 0; ±Фо < 0;

|

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое финансовое состояние |

Кризисное финансовое состояние |

| Используемые источники покрытия затрат | |||

| Собственные оборотные средства | Собственные оборотные средства плюс долгосрочные кредиты | Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | — |

| Краткая характеристика типов финансового состояния | |||

| Высокая платежеспособность; предприятие не зависит от кредиторов | Нормальная платежеспособность; эффективное использование заемных средств; высокая доходность производственной деятельности | Нарушение платежеспособности; необходимость привлечения дополнительных источников; возможность улучшения ситуации |

Неплатежеспособность предприятия; грань банкротства |

| Оценка риска финансовой неустойчивости | |||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

Рисунок 2 – Оценка риска финансовой устойчивости компании

Для предприятий, занятых производством, обобщающим показателем финансовой устойчивости выступает излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат [38, c.58].

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в таблицах 1 и 2.

Таблица 1 – Финансовые коэффициенты ликвидности

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

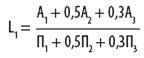

| 1. Общий показатель ликвидности |

|

L1 ≥ 1 |

Показывает способность компании осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным |

| 2. Коэффициент абсолютной ликвидности |

|

L2 > 0,2–0,7 |

Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

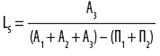

| 3. Коэффициент «критической оценки» |

|

Допустимое 0,7–0,8; желательно L3 ≥ 1,5 |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

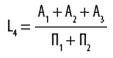

| 4. Коэффициент текущей ликвидности |

|

Оптимальное — не менее 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

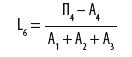

| 5. Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике — положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. Коэффициент обеспеченности собственными средствами |

|

Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Таблица 2 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

| 1. Коэффициент автономии |

|

Минимальное пороговое значение — на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

Характеризует независимость от заемных средств |

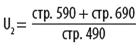

| 2. Коэффициент соотношения заемных и собственных средств |

|

U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств |

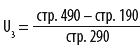

| 3. Коэффициент обеспеченности собственными средствами |

|

U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия |

Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости |

| 4. Коэффициент финансовой устойчивости |

|

U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

Показывает, какая часть актива финансируется за счет устойчивых источников |

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в таблице 3.

Таблица 3 – Интегральная балльная оценка финансового состояния организации

|

Показатель финансового состояния |

Рейтинг показателя | Критерий | Условия снижения критерия | |

| высший | низший | |||

|

1. Коэффициент абсолютной ликвидности (L2) |

20 | 0,5 и выше — 20 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

|

2. Коэффициент «критической оценки» (L3) |

18 | 1,5 и выше — 18 баллов |

Менее 1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

|

3. Коэффициент текущей ликвидности (L4) |

16,5 | 2 и выше — 16,5 балла |

Менее 1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

|

4. Коэффициент автономии (U1) |

17 | 0,5 и выше — 17 баллов | Менее 0,4 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

|

5. Коэффициент обеспеченности собственными средствами (U3) |

15 | 0,5 и выше — 15 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

|

6. Коэффициент финансовой устойчивости (U4) |

13,5 | 0,8 и выше — 13,5 балла | Менее 0,5 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |