| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"

НДС = 18% / 118% х ДС (6)

начисления (платежи) к заработной плате

ЕСН = 35,6% / 135,6 х КЗП х ДС(7)

налог на доходы физических лиц

НДФЛ = 0,13 х (1 -35,6/135,6) х КЗП х ДС(8)

налог на прибыль (24%)

НП =0,24 х (1- НДС - КЗП - КАМ) х ДС (9)

Сложение всех перечисленных налогов и обязательных платежей позволяет получить долю отчисляемой добавленной стоимости предприятием в бюджет государству.

Достоинствами данного метода является: сопоставимость налогового бремени для различных экономических субъектов; позволяет сравнивать количественные изменения доли налогов в добавленной стоимости в зависимости от типа производства и рентабельности; а также появляется возможность просчитать влияние повышения или понижения налоговых ставок и увеличения льгот на темпы развития экономического субъекта.

Недостатком является, то что в расчет включается НДФЛ, но предприятие не уплачивает данный налог, а лишь перечисляет его в бюджет; не нашли отражения такие налоги, как налог на имущество, налог на рекламу и др. налоги, влияние которых достаточно велико.

Методика Е.А. Кировой предлагает различать абсолюную и относительную нагрузку. Абсолютная налоговая нагрузка – это налоги и сборы, подлежащие перечислению в бюджет, т.е. абсолютная величина налоговых обязательств перед государством. В этот показатель включается фактически внесенные в бюджет налоговые платежи и перечисленные во внебюджетные фонды обязательные страховые взносы, а также недоимка по данным платежам. В расчет абсолютной налоговой нагрузки не включается налог на доходы физических лиц, поскольку налогоплательщиками этого налога является физическое лицо, а предприятие только перечисляет данный платеж в бюджет, и косвенные налоги.

Относительную налоговую нагрузку Е.А. Кирова предлагает исчислять путем соотнесения налоговых платежей т отчислений на социальные нужды (абсолютной нагрузки) к вновь созданной стоимости, которая определяется путем вычитания из добавленной стоимости амортизации.

Вновь созданная стоимость рассчитывается по следующим формулам:

ВСС = В – МЗ – А + ВД- ВР (10)

или

ВСС = ОТ + СО + П + НП, (11)

где ВСС – вновь созданная стоимость;

В – выручка от реализации товаров (работ, услуг);

МЗ – материальные затраты;

А – амортизация;

ВД – внереализационные доходы;

ВР – внереализационные расходы без учета налоговых платежей;

ОТ – оплата труда;

СО – отчисления на социальные нужды;

П – прибыль предприятия;

НП – налоговые платежи.

Относительную налоговую нагрузку (ДН) можно определить по следующей формуле:

ДН = ((НП +СО) / ВСС) х 100% = ((НП+СО)/(ОТ+СО+П+НП)) х100% (12)

Достоинства данной методики заключаются в том, что на величину вновь созданной стоимости не влияют уплачиваемые налоги; в расчет включаются все налоговые платежи, уплачиваемые непосредственно организацией; на объективность расчета не влияет принадлежность к той или иной отрасли, а также масштабы организации. Таким образом, методика, предложенная Е.А. Кировой, применима к конкретному хозяйствующему субъекту.

Главным недостатком этой методики является отсутствие возможности прогнозирования изменения показателя в зависимости от изменения количества налогов, их ставок и льгот.

Методика М.И. Литвина связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В соответствии с данной методикой показатель налоговой нагрузки рассчитывается по следующей формуле:

Т = (ST / TY) х 100%, (13)

где Т - налоговая нагрузка;

ST – сумма налогов;

TY – размер источника средств уплаты налогов.

В общую сумму налогов, по мнению автора, необходимо включать все уплачиваемые налоги с учетом налога на доходы физических лиц. В качестве источника средств уплаты налогов признается доход экономического субъекта в различных формах: выручка от реализации, прибыль в процессе формирования, прибыль в процессе распределения, доход работников и т.д.

Помимо общего показателя налоговой нагрузки экономического субъекта в методике активно используются частные показатели, определяемые как соотношение отдельных налогов и групп налогов с конкретным источником платежа. С помощью этих показателей можно определять оптимальную налоговую нагрузку в зависимости от отраслевой принадлежности экономического субъекта.

Подобный анализ дает практически ценные сведения. Он позволяет увидеть, какая часть добавленной стоимости уходит в налоги и сколько прибыли расходуется на уплату налогов. Данный подход учитывает особенности конкретного предприятия, т.е. долю материальных затрат, амортизации, трудозатрат в добавленной стоимости.

Однако включение в расчет налоговой нагрузки налога на доходы физических лиц и доходов сотрудников некорректно.

Еще одну методику определения налоговой нагрузки предлагает Т.К. Островенко, в соответствии с которой характеризующие эту нагрузку показатели подразделяются на частные и обобщающие.

К обобщающим показателям относятся: налоговая нагрузка на доходы предприятия (НБд); налоговая нагрузка на финансовые ресурсы (НБф); налоговая нагрузка на собственный капитал (НБСК); налоговая нагрузка на прибыль до налогообложения (НБП); налоговая нагрузка в расчете на одного работника (НБр).

Эти показатели рассчитываются по следующим формулам:

НБд = НИ / Вр; (14)

НБф = НИ / ВБсреднегод.; (15)

НБСК = НИ / СКсреднегод.; (16)

НБП = НИ / П; (17)

НБр = НИ / Р, (18)

где НИ – налоговые издержки;

Вр – выручка от реализации;

ВБсреднегод. - среднегодовая валюта банса;

СКсреднегод. - среднегодовая сумма собственного капитала;

П – прибыль до налогообложения;

Р – количество работников.

Частные показатели, характеризующие налоговую нагрузку, вычисляются по источникам возмещения: себестоимости, выручки от реализации, финансовых результатов, чистой прибыли и фондов назначения. Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к соответствующей группе по источнику покрытия.

Выделяют следующие частные показатели: налоговая нагрузка на реализацию предприятия (НБр); налоговая нагрузка на затраты по производству товаров (работ, услуг) предприятия (НБс); налоговая нагрузка на прибыль до налогообложения (НБфр); налоговая нагрузка на чистую прибыль и фонды специального назначения (НБЧП).

Для расчета этих показателей применяется следующие формулы:

НБр = НИр / Вр ; (19)

НБс = НИс / Ср ; (20)

НБфр = НИфр / ФР ; (21)

НБЧП = НИЧП / ЧП, (22)

где НИр - налоговые издержки, относимые на счета реализации;

Вр -выручка от реализации;

НИс – налоговые издержки, относимые на себестоимость реализованных товаров (работ, услуг);

Ср - себестоимость реализованных товаров (работ, услуг);

НИр– налоговые издержки, относимые на счета финансовых результатов;

ФР – положительный финансовый результат от реализации товаров (работ, услуг);

НИЧП налоговые издержки относимые на чистую прибыль;

ЧП – чистая прибыль.

Достоинством данной методики является то, что она позволяет с различной степенью детализации в зависимости от поставленной управленческой задачи рассчитать налоговую нагрузку, а также то, что она может применяться экономическими субъектами любых отраслей народного хозяйства. Кроме того, при расчетах по этой методике используются показатели, отражаемые в отчетности экономического субъекта, что значительно сокращает процесс расчетов.

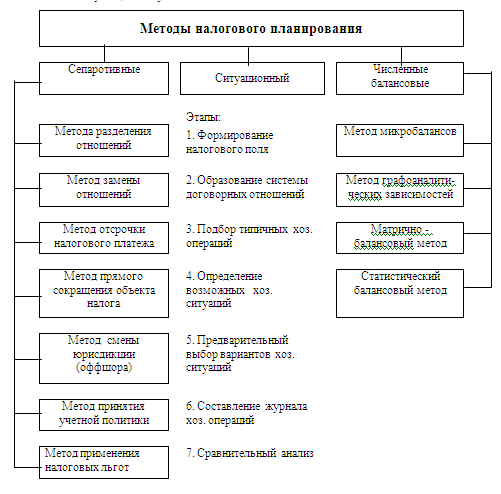

Благодаря методам налогового планирования (см. рисунок 9) имеется большая возможность сокращения налоговой нагрузки предприяти.

Сепаративные методы не взаимодействуют в комплексе друг с другом и краткосрочны, они направлены на решение определенных, конкретных проблем, встающих перед применяющими эти «налоговые схемы» хозяйствующими субъектами.

Рисунок 9 - Методы налогового планирования

1. Метод разделения отношений основан на диспозитивности в гражданском праве, разделение одного сложного отношения на простые хозяйственные операции, как пример реконструкции здания.

2. Метод замены отношений. В данном случае операция, предусматривающая обременительное налогообложение, заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более выгодный порядок налогообложения (замена договора комиссии на договор возмездных услуг).

3. Метод отсрочки налогового платежа (тесно связан с моментом возникновения объекта налогообложения и календарным периодом), позволяет перенести момент возникновения объекта налогообложения на последующий налоговый период.

4. Метод прямого сокращения объекта налогообложения подразумевает избавление от ряда налогооблагаемых операций или облагаемого имущества.

5. Метод смены юрисдикции сбытового управления или центра принятия решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения (основан на принципе налогового федерализма).

6. Метод принятия учетной политики с максимальным использованием предоставленных возможностей для снижения размера налоговых платежей.

7. Метод применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков.

Метод ситуационного налогового планирования — наиболее простой и доступный для любого предприятия, поэтому он нашел самое широкое применение на практике. В ситуационном методе налогового планирования можно выделить следующие этапы.

1. Формирование налогового поля организации. Налоговое планирование в организации всегда начинается с определения налогового поля. Под налоговым полем понимают совокупность налогов, которые надлежит уплачивать организации, их ставки и льготы по ним.

Параметры налогового поля устанавливают по статусу организации, на основании ее устава и в соответствии с Налоговым кодексом РФ, а также соответствующими федеральными, региональными и местными нормативными актами. Составляется налоговый календарь - таблица, характеризующая налоговое поле организации. В эту таблицу помещается весь перечень налогов, сборов и других налоговых платежей, которые нужно будет платить организации. Каждый налог в соответствии со ст. 17 НК РФ детализируется по элементам налогообложения и другим параметрам.

2. Образование системы договорных отношений. Определение налогового поля организации тесно связано с выбором договорных отношений. Согласно уставу организации и на основании Гражданского кодекса РФ определяют виды договоров, на базе которых происходит взаимодействие организации с партнерами.

3. Подбор типичных хозяйственных операций. В соответствии с используемым методом бухгалтерского учета на основании предварительного анализа хозяйственной деятельности и планируемых результатов работы выбирают типичные операции и действия, которые предстоит выполнять организации в планируемом году.

4. Определение возможных хозяйственных ситуаций. С учетом выполненных налоговых, договорных и хозяйственных наработок определяют реальные хозяйственные ситуации, охватывающие все виды деятельности организации и реализуемые в двух и более сравнительных вариантах.

5. Предварительный выбор вариантов хозяйственных ситуаций. По итогам сравнительного анализа проводят предварительный отбор оптимальных по финансовому результату и по суммарным налоговым платежам вариантов, которые оформляют в виде блоков бухгалтерских проводок.

6. Составление журнала хозяйственных операций. Из оптимальных ситуационных блоков хозяйственных операций составляют журнал хозяйственных операций, который и служит реальной основой бухгалтерского и налогового учета.

7. Сравнительный анализ. Проводят исследования хозяйственных ситуаций и их уточненный сравнительный анализ. Различные ситуации сопоставляют по полученным финансовым результатам, налоговым платежам и возможным потерям, обусловленным штрафными и другими санкциями.

Слабой стороной данного метода является его многовариантности, т.к. современное промышленное предприятие в своей деятельности подчас выпускает разноплановый и широко сегментационный ассортимент продукции. Следовательно, в процессе производства, который также может быть неоднороден, предприятие имеет множество хозяйственных контактов, поэтому, чтобы спланировать деятельность предприятия наиболее эффективно с точки зрения минимизации налоговых отчислений, необходимо проанализировать огромный массив всевозможных модификаций взаимодействия предприятия с внешней средой, что под силу только высокопроизводительным вычислительным комплексам.

Для выявления и измерения количественной зависимости между результатами оформления сделок или иных хозяйственных операций и суммами налоговых платежей организации ситуационный метод налогового планирования может быть дополнен численными балансовыми методами.

Метод микробалансов состоит в следующем. Чтобы оценить тот или иной вариант экономической деятельности предприятия в разных условиях хозяйствования, выделяются крупные блоки хозяйственных операций, включающие главные отличия. Эти блоки оформляются в виде бухгалтерских проводок, и выполняются расчеты балансов для каждого из них. Сравнение полученных микробалансов позволит выбрать более выгодный вариант.

Исследование с помощью микробалансов основывается на выделении из всей совокупности хозяйственных операций одного какого-то определяющего блока и на рассмотрении его как самостоятельного журнала хозяйственных операций с оформлением нескольких вариантов проводок и с составлением нескольких вариантов микробалансов. Их анализ позволит выбрать наиболее экономичный. Если в блок хозяйственных операций включаются все необходимые налоговые платежи, то микробалансы позволяют также определить вариант с минимальным уровнем этих платежей.

Различают простые и замкнутые (приведенные) микробалансы.

Простые микробалансы рассчитываются на основе блоков бухгалтерских проводок, описывающих не только содержание и экономический смысл хозяйственной ситуации, но и достаточно строго отражающих форму реализации данной ситуации. Их лучше всего использовать, когда необходимо получить качественное сравнение вариантов, или в тех случаях, когда разные варианты хозяйственной ситуации описываются однотипным блоком бухгалтерских проводок и налоговых регистров и поэтому количественно легко сопоставимы.

Замкнутые микробалансы (или микробалансы замкнутых хозяйственных систем) рассчитываются на основе блоков бухгалтерских проводок и налоговых регистров, описывающих, главным образом, содержание и смысл хозяйственной ситуации. При этом блок бухгалтерских проводок и налоговых регистров дорабатывается по экономическому смыслу до такой системы хозяйственных операций, которая носит замкнутый характер. У этой системы есть четкий вход в виде поступления выручки и четкий выход в виде остатка денег на расчетном счете и в кассе после завершения данного варианта ситуации и осуществления необходимых расходов по ее реализации. Замкнутые микробалансы дают возможность получать качественную и количественную сравнимость любых (в том числе весьма разноплановых) вариантов.

Представление хозяйственной деятельности организации в виде замкнутой системы позволяет при налоговом планировании и прогнозировании финансовых результатов использовать распространенный за рубежом метод анализа денежных потоков.

Исследование с помощью графоаналитических зависимостей основывается на выделении одного или нескольких важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы предприятия. Чтобы определить влияние на финансовый результат деятельности предприятия любого из экономических параметров, выделяется крупный блок хозяйственных операций, в котором этот параметр участвует. Затем путем ряда последовательных расчетов микробалансов при разных величинах исследуемого параметра получают графическую или аналитическую зависимость финансового результата от этого параметра. На основе этой зависимости можно выбрать оптимальное соотношение.

Для полных и всесторонних исследований можно применить достаточно простой многопараметрический метод, позволяющий прогнозировать финансовые результаты и выявлять критические места баланса. Это матрично-балансовый метод.

Методы исследования матриц позволяют устанавливать наличие сильных и слабых связей между отдельными счетами и хозяйственными операциями. Математический анализ этих связей может быть дополнен экономическими условиями, позволяющими определить неявные (опосредованные) связи.

Статистический балансовый метод состоит в том, что на основе балансов ряда коммерческих предприятий определяются осредненные величины параметров, которые могут быть использованы для сравнения или для построения расчетной экономической модели. В нашей стране такие данные можно получить в службах государственной статистики, где происходить сбор и обработка информации о различных отраслях деятельности, с различными экономическими показателями, экономической информацией. После обработки статистических форм формируются статистические справочники, которыми можно воспользоваться для получения необходимой информации. К сожалению эти данные не всегда правдоподобны, так как в стране очень часто используется нелегальный способ ухода от уплаты налогов. В печатных изданиях эти данные трудно найти.

Отклонения в ту или иную сторону показателей конкретного предприятия от среднестатистических характеризуют положительную или отрицательную динамику его деятельности. Экономическая среднестатистическая модель, заложенная в алгоритм и дополненная конкретными блоками хозяйственных операций, может послужить основой для проведения тактического налогового планирования и отработки различных видов хозяйственной деятельности.

К сожалению, в настоящее время в России, как отмечалось выше, нет широкой практики публикации балансов и финансовых отчетов предприятия, что затрудняет применение данного метода на практике.

Из вышеизложенного видно, что все методы (сепаративные, ситуационный и матричные балансовые) налогового планирования взаимосвязаны между собой. И наиболее эффективным будет применение этих методов в совокупности для реализации оптимизационного процесса на предприятии. Так без сепаративных методов невозможно применение ситуационного метода. Также ситуационное налоговое планирование опирается на численные балансовые методы.

2.2 Рекомендации по формированию налоговой политики организаций со смешанными системами налогообложения

В нормативных документах по налогообложению существует достаточно большое количество требований, которые нельзя исполнить, используя лишь действующие методы бухгалтерского учета. Это в свою очередь приводит к необходимости ведения налогового учета. Кроме того, современное налоговое законодательство позволяет говорить о возможности регулирования налоговых показателей деятельности предприятия. Существование возможности выбора способа ведения налогового учета, приводит к необходимости закрепить способы и формы налогового учета внутренним документом предприятия. В качестве такого документа выступает положение о налоговой политике.

На стадии разработки налоговой политики важно определить, какие структурные подразделения организации способны объективно и компетентно решить данную задачу. Разработку налоговой политики с выделением самостоятельного раздела о ведении налогового учета целесообразно возлагать на финансовые службы. На наш взгляд, лишь они могут определить наиболее приемлемые (с точки зрения оптимизации финансовых затрат) способы ведения как бухгалтерского, так и налогового учета. Приоритет финансовой службы в выработке и реализации налоговой политики объясняется тем, что бухгалтерия обычно использует те методы налогообложения, которые ей привычны и менее трудоемки. Бухгалтерия, как правило, при расчете налогов не учитывает интегральную, экономическую выгоду организации. Она не способна предвидеть всесторонний финансовый результат деятельности организации.

Положение о налоговой политике может быть закреплено в приказе об учетной и налоговой политике, формируемом предприятием на новый финансовый год в виде самостоятельного раздела. Способы и формы налогового учета, закрепленные таким документом, должны использоваться предприятием в течение всего финансового года, изменения могут быть внесены либо в начале нового финансового года, либо в связи с тем, что произошли изменения в налоговом законодательстве. [Брызгалин А.В. Налоговый учет и налоговая политика предприятия]

Предложенный в работе алгоритм формирования налоговой политики предприятия представлен в виде схемы, определяющей последовательность мер по ее разработке и реализации.

1. На первом этапе разработки налоговой политики анализируются различные характеристики внутренней и внешней среды предприятия, и определяется степень их влияния на сферу налоговых отношений. Полученные в результате анализа ответы являются исходными предпосылками для формирования налоговой политики предприятия, которые необходимо учитывать на всех этапах ее разработки и реализации.

2. На втором этапе определяются цели, которые необходимо достичь в ходе ее реализации, что предполагает описание конечного состояния системы, соответствующего параметрам, заданным субъектом налоговой политики. Цели налоговой политики определяются не только спецификой налоговых отношений, но и общими целями деятельности субъекта налоговой политики (цели высшего порядка). В ряде случаев эти цели вступают в противоречие друг с другом и требуют дополнительных корректировок в ту или иную сторону.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |