| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"

• налоговое поле - это перечень (совокупность) налогов, платежей, по которым организация должна перечислить в бюджетную систему их прогнозные величины и сроки выплат;

• учетная политика – выбранная предприятием совокупность способов ведения бухгалтерского и налогового учета. Учетная политика охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухучета и обработки данных;

• налаженный бухгалтерский учет и отчетность, позволяющие получать оперативную и объективную информацию о хозяйственной деятельности для оптимального налогового планирования;

• налоговый календарь, который предназначен для прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты налогов, а также своевременного представления отчетности;

• схемы налогового планирования, которые служат обоснованием законного снижения налогового бремени.

Налоговое планирование различается в зависимости от того, действующая это организация или вновь создаваемая. Для вновь создаваемой организации учредители рассматривают варианты и принимают решение о выборе месторасположения организации, ее организационно-правовой формы, направлений деятельности и др.

При этом можно выделить одну общую тенденцию: организация, несущая неограниченную имущественную ответственность по обязательствам перед своими кредиторами, как правило, связана незначительными налоговыми обязательствами.

В качестве примера можно привести полное товарищество, участники которого солидарно отвечают по долгам товарищества всем своим имуществом. Согласно российскому законодательству оно не признается плательщиком налога на прибыль организаций. Кроме того, полное товарищество, созданное физическими лицами, имеет право на льготы по налогообложению имущества. Напротив, организация, учрежденная в форме общества с ограниченной ответственностью или акционерного общества, несет ограниченную ответственность по обязательствам перед кредиторами, которую путем применения системы участий можно свести до минимума [14].

Как следует из вышеизложенного, налоговое планирование должно начинаться в рамках бизнес-плана еще до регистрации организации как таковой, поскольку даже на выбор организационно-правовой формы предпринимательства оказывает влияние налоговая система. С момента регистрации организации в налоговых органах вопросы налогообложения становятся составной частью практически каждого проекта, каждой сделки, так как даже форма договора влияет на сумму налоговых платежей.

В зависимости от характера и масштабов решаемых менеджментом задач налоговое планирование подразделяется на стратегическое (перспективное) и на текущее (тактическое) (см. рисунок 4).

Налоговое планирование

|

|

|||

|

|

|

Перспективное | |

|

|

|

учет специфики объекта налогообложения | |

|

|

|

учет особенностей метода налогообложения | |

|

|

|

использование налоговых убежищ | |

|

|

использование налоговых режимов отдельных стран | ||

|

|

применение международных соглашение и др. |

Рисунок 4 - Виды налогового планирования

![]() Текущее

налоговое планирование играет важную роль в текущей деятельности, поскольку от

его эффективности зависит достижение конечного результата налогового

планирования - минимизация налоговых обязательств организации при данном объеме

продаж. К тактическому налоговому планированию относятся планирование сделок,

реагирование на налоговые нововведения и т.п. Тактическое налоговое

планирование ограничено вопросами текущего года и призвано использовать

налоговые льготы и пробелы в законодательстве, учитывать изменения и дополнения

в нем.

Текущее

налоговое планирование играет важную роль в текущей деятельности, поскольку от

его эффективности зависит достижение конечного результата налогового

планирования - минимизация налоговых обязательств организации при данном объеме

продаж. К тактическому налоговому планированию относятся планирование сделок,

реагирование на налоговые нововведения и т.п. Тактическое налоговое

планирование ограничено вопросами текущего года и призвано использовать

налоговые льготы и пробелы в законодательстве, учитывать изменения и дополнения

в нем.

К сфере стратегического налогового планирования относятся, прежде всего, вопросы размещения и выбора организационно-правовой формы юридического лица, реорганизации юридических лиц, выбора амортизационной политики. Стратегическое налоговое планирование определяет долговременный курс организации в области легального снижения налоговых расходов.

Следует также отметить, что в налоговом планировании методологическим фундаментом системы является генеральное прогнозирование. Задача, которого состоит в получении информации о будущем развитии определенных параметров и ограничений во времени и пространстве, таких как тенденции общественного и политико-экономического развития, отражаемые в основном законодательстве (конституции гражданском кодексе и т.д.), международное налоговое право и система внутригосударственных правовых основ налогообложения.

Налоговое планирование, как целенаправленная деятельность, реализуется на практике в виде ряда последовательных этапов. Представим следующий порядок налогового планирования, который не следует рассматривать как четкую и однозначную последовательность, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы, как науки, так и искусства финансового аналитика. До регистрации и начала функционирования организации необходимо ответить на вопросы стратегического характера.

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулировка целей и задач нового образования, сферы производства и обращения, в связи с чем сразу же решается вопрос о том, следует ли использовать те налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виду не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта.

На четвертом этапе формируется налоговое поле предприятия, и анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности — по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который является составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

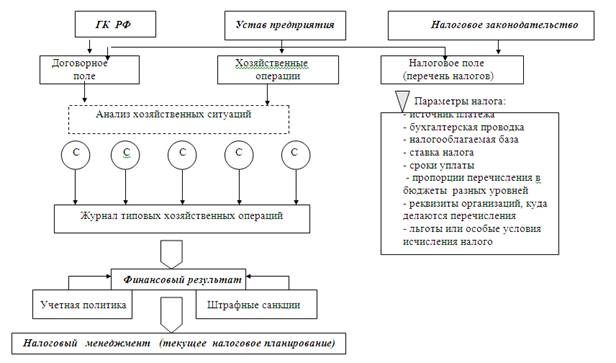

Отметим, что организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения, является важным элементом, способствующим проведению налогового планирования на предприятии. С этих позиций рассмотри общую схему текущего налогового планирования на коммерческих предприятиях (см. рисунок 5), где С- различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполняемых специалистами предприятия.

Рис. 5 Общая схема налогового планирования на предприятиях и в организациях [15]

Упрощенно схему налогового планирования можно представить следующими последовательными этапами:

— анализ хозяйственной деятельности;

— определение основных налоговых проблем;

— поиск путей решения налоговых проблем;

— разработка и планирование налоговых схем;

— подготовка и реализация налоговых схем;

— включение результатов в отчетность и ожидание реакции контрольных органов.

Налоговое законодательство предоставляет налогоплательщику различные возможности для снижения размера налоговых платежей, всвязи с этим налоговое планирование базируется на следующих основных подходах:

- разработка учетной политики с максимальным использованием предоставленных законодательством возможностей;

- использование льгот по уплате налогов;

- контроль за сроками уплаты налогов;

- оптимизация через договор (совершение льготированных сделок, грамотное и четкое использование формулировок и др.).

В связи с тем, что посредством использования методов налогового планирования имеется большая возможность сокращения налогового бремени, в ряде стран сложились специальные методы для предотвращения уклонения от уплаты налогов, позволяющие также ограничить сферу применения налогового планирования. Так в США, Великобритании, странах ЕС существует весьма жесткое «антитрансфертное», «антиоффшорное» законодательство [25]. Среди них можно выделить:

- законодательные ограничения;

- меры административного воздействия;

- специальные судебные доктрины.

Законодательные ограничения – это обязанность субъекта зарегистрироваться в налоговом органе; представлять документы, необходимые для исчисления и уплаты и др. К ним можно отнести и меры ответственности, установленные Налоговым кодексом за нарушение налогового законодательства.

Меры административного воздействия. Налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений, они могут проводить проверки и принимать решения о применении соответствующих санкций. В качестве примера можно привести право налоговых органов приостанавливать операции по счетам плательщика, а также право обращения взыскания по недоимке на имущество налогоплательщика.

Специальные судебные доктрины применяются судами для признания сделок, не соответствующими требованиями законодательства по мотивам их заключения с целью уклонения от уплаты или незаконного обхода налогов. Следовательно, одно из основных средств борьбы государства с уклонением от налогообложения – это административная и судебная защита интересов бюджета.

1.3 Корпоративные налоговые системы РФ (способы налогообложения доходов)

Корпоративная налоговая система – это совокупность законодательно предусмотренных для хозяйствующего субъекта налогов и сборов, методов их исчисления и уплаты в бюджет, ответственности за нарушение налогового законодательства [15].

Налоговым законодательством РФ предусмотрено право выбора налогоплательщиком режимов налогобложения (см. рисунок 6), за счет чего формируются различные корпоративные налоговые системы. Специальные налоговые режимы предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

|

|

|||||||||

|

|

|

||||||||

| Общий режим | Специальные режимы | ||||||||

|

|

|

|

|||||||

| Система налогобложения для сельскохозяйственных товаропроизводителей | Упрощенная система налогобложения | Система налогообложения в виде единого налога на вмененный доход | Система налогообложения при выпонении соглашений о разделе продукции | ||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |