| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"

Таблица - Расчет налоговой нагрузки методом Е.А. Кировой

| Показатель | Значение | |

| 2004 г. | 2005 г. | |

| НДС | 842 | 1203 |

| ЕСН | 117 | 166 |

| Налог на имущество | 0,5 | 3 |

| ПФ | 82 | 67 |

| ЕНВД | 47,9 | 79,6 |

| Налог на прибыль | 68,1 | 27,4 |

| Абсолютная налоговая нагрузка | 1157,5 | 1546 |

| Оплата труда | 912 | 1122 |

| Прибыль | 3955 | 3106 |

| Вновь созданная стоимость | 6024,5 | 5774 |

| Относительная налоговая нагрузка | 19% | 27% |

Сравним налоговую нагрузку расчитанную различными методами и представим полученные результаты в таблице и графически на рисунке

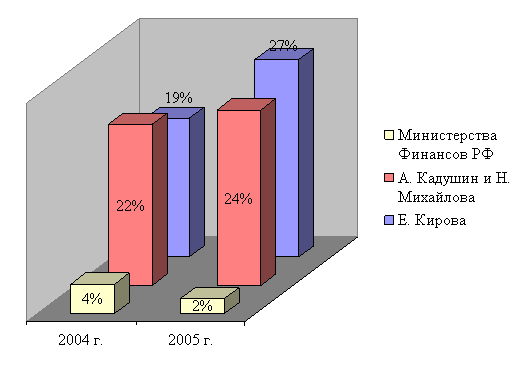

Таблица - Налоговая нагрузка ООО «ИнСиТ» за 2004 -2005 гг.

| Автор метода | 2004 г. | 2005 г. |

| Министерства Финансов РФ | 4% | 2% |

| А. Кадушин и Н. Михайлова | 22% | 24% |

| Е. Кирова | 19% | 27% |

Мы видим, что показатели методики Министерства Финансов не отражают реальной налоговой нагрузки, так как не учитывают влияние материальных затрат. В связи с этим мы будем при оптимизации ссылаться еа методику .

При смешанной системе налогобложении организации приходится организовывать раздельный учет, вести раздельный учет по вмененке и общей системе предписывает пункт 7 статьи 346.26 Налогового кодекса. Это значительно усложняет учет, а также приводит к увеличению налогов.

В связи с этим предлагается организовать торговлю через две фирмы. Первая будет заниматься оптом. Вторая – розницей на вмененке (то есть продажей за наличный расчет или с использованием платежных карт).

3.3 Налоговая политика

Целью разработки налоговой политики является, прежде всего, снижение налогового бремени организации по методике до 20%, коэффициент налогобложения прибыли , а так же рентабельность . Для этого нам необходимо решение следующих задач:

Таблица - Налоговая политика

| № п.п. | Мероприятие | Ответственность | Примечание |

| Организационные мероприятия | |||

| 1 | Разделить данное предприятие на два | Директор | Первая организация занимается оптом, вторая - розницей |

| 2 | Зарегистрировать предприятия, как общества с ограниченной ответственностью | Директор | |

| 3 | В МНС оформить систему налогобложения в виде единого налога на вмененный доход для розничной торговли | Главный бухгалтер | |

| 4 | Разработать учетную политику | Главный бухгалтер | |

| 5 | Разработать должностные инструкции | Директор | Добавить к должностным инструкциям обязанности, указанные в данной налоговой политике |

| 6 | Выделить два центра ответственности за ведение налогового менеджмента: | ||

| а) центр ответственности за планирование налоговой политики | Директор | ||

| б) центр ответственности за реализацию налоговой политики | Главный бухгалтер | ||

| 7 | Определить уровень контроля: Не должны быть пени и штрафы за нарушение налогового законодательства | Главный бухгалтер | |

| 8 | Проводить внутренний аудит 1 раз в квартал | Директор | |

| 9 | Проводить внешний аудит 1 раз в два года | Директор | |

| Методические мероприятия | |||

| 10 | Выбрать формой реализации налоговых норм использование налогового законодательства | Главный бухгалтер | Под "использование" налогового законодательства подразумевается использование предоставляемых законодательством средств для того, чтобы затраты по налоговым платежам были минимальны, например: - применение в полном объеме льгот предоставляемых законодательством; - правильное формирование учетной политики, т.к. налогоплательщику предоставляется право выбирать способы учета, выбирать способ оплаты того или иного налога |

| 11 | Использовать следующие методы при налоговом планировании: | Главный бухгалтер | |

| а) метод ситуационного налогового планирования, | |||

| б) метод определения финансовых потоков | |||

| 12 | Сформировать систему показателей: | Главный бухгалтер | |

| а) финансовых : | |||

| Рентабельность продаж среднегодовая | |||

| б) налоговых: | |||

| Налоговая нагрузка по методу : не более 20%; | |||

| Коэффициент налогообложения прибыли | |||

| Прогнозируемые показатели: | розн | опт |

| Выручка | 53780 | 64500 |

| НДС к начислению | 11610 | |

| ФОТ | 1170 | 540 |

| ЕСН | 140,4 | |

| ФБ 14% | 164 | |

| МЗ | 45190 | 58048 |

| НДС с МЗ | 8134,2 | 10448,64 |

| Среднегодовая стоимость имущества | 104 | |

| Амортизация | 38 | |

| Налог на имущество | 2 | |

| Прибыль до н/о | 2955 | |

| Налог на прибыль | 709 | |

| Чистая прибыль | 2246 | |

| Амортизация | ||

| ЕНВД | 80 | |

| ДС | 9468 | 4835 |

| С помощью добавленной стоимости рассчитаем структурные коэффециенты : | ||

| Ко =Дс/В | 0,1761 | 0,0750 |

| Кзп = ЗП/ДС | 0,1409 | 0,1407 |

| Кам = Ам/ДС | 0,0074 | |

| Определим налоговую нагрузку, которая получается сложением расчтитанных налогов: | ||

| 1) НДС | 738 | |

| 2) ЕСН | 164 | 114 |

| 3) НДФЛ | 152 | 70 |

| 4) НП | 80 | 811 |

| Налоговы издержки | 396 | 1733 |

| Уровень налогового бремени | 4% | 36% |

| Налоговая нагрузка | 20% | |

| Показатель | Значение | |

| розница | опт | |

| НДС | 1161 | |

| ЕСН | 140 | |

| Налог на имущество | 2 | |

| ПФ | 164 | |

| ЕНВД | 80 | |

| Налог на прибыль | 204 | |

| Абсолютная налоговая нагрузка | 244 | 1507 |

| Оплата труда | 1334 | 1474 |

| Прибыль | 3006 | |

| Вновь созданная стоимость | 1578 | 5987 |

| Относительная налоговая нагрузка | 15% | 25% |

| Налоговая нагрузка предприятия | 20% | |

Список используемой литературы

1. Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: ТК Велби, Изд-во Проспект, 2005. – 600 с.

2. Абрамов М.Д. Об основных направлениях налоговой политики // Налоговые споры: теория и практика. – 2006 - N 3 – С. 7-14

3. Акулинин Д.Ю. Правовые аспекты налогового планирования // Налоговый вестник. – 2004 - № 10 – С. 7-16

4. Баканов М. И., Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 2003. – 435 с.

5. Барулин С.В. Налоги как инструмент государственного регулирования экономики // Финансы. – 2005 - № 5 – С. 7-13

6. Басалаева Е.В. Как посчитать налоговую нагрузку // Налоги (газета). – 2006 - № 21 – С. 13-24

7. Басалаева Е.В. Об управлении налогами в организации // Финансы. – 2002 - № 10 – с. 77-79

8. Болдырев М. О современных методах финансового анализа // Бизнес и банки. - 2005 – №6. – стр. 35-41

9. Брызгалин А.В. Налоговый учет и налоговая политика предприятия

10. Букина Г.Н. Организация и методы налогового планирования // ЭКО. - 2002. - № 7. - С. 46-61.

11. Бухалков М.И. Внутрифирменное планирование. - М.: Инфра-М, 2002. - 392 с.

12. Вылкова Е., Романовский М. Налоговое планирование. – Спб.: Питер, 2004. – 634 с

13. Гарипова З.Л., Вершинина Е.Л. Налоговый выбор в системе внутрифирменного планирования предприятия. – Ульяновск: ГНУ Свердловский научный центр, 2004. -188 с.

14. Дадашев А.З., Кирина Л.С. Налоговое планирование в организации. – М.: Книжный мир, 2004. – 168 с.

15. Евстигнеев Е.Н. Основы налогового планирования. – СПб.: Питер, 2004. – 288 с.

16. Злобина, Стажкова Практика оптимизации налоговой нагрузки экономического субъекта. Учебное пособие. – М.: Академический проект, 2003. – 213 с.

17. Ивантер А., Рубченко М. Закат реформ // Эксперт. - 2003, №1. – с.22

18. Кашин В., Мерзляков И. Налоговая политика и оздоровление экономики // Аудитор. – 2003 - № 9 - С. 3-7

19. Кирова Е.А. Методология определения налоговой нагрузки на хозяйствующие субъекты // Финансы. - 1998 - N 9 - С. 30 - 32.

20. Кокорев Н. Формирование налоговой политики //Финансовая газета. Региональный выпуск. – 2001 - N 26 – С. 4-11

21. Коровкин В.В., Кузнецова Г.В. Предприятия малого бизнеса: регулирование, учет, налогообложение. – М.: ПРИОР, 1997. - 384 с.

22. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 1997. – 224 с.

23. Кушунакова Б.К. Учетная политика как инструмент оптимизации налоговых платежей предприятия // Налоговый вестник. – 2000 - № 10 – С. 21-27

24. Лаптев И.И., Кузнецов Л.Д. Налоговая политика и интересы общества // Налоговый вестник. – 2003 - № 3 – с. 11-15

25. Липатова И.В. Налоговое планирование: принципы, методы, правовые вопросы // Финансы. – 2003 – № 7 – с. 28-31

26. Литвин М.И. Налоговая нагрузка и экономические интересы предприятий // Финансы. - 1998 - N 5 - С. 29 - 31

27. Мазоль С.И. Экономика малого бизнеса. – М.: Книжный дом, 2004. – 257 с.

28. Мельник Д.Ю. Налоговый менеджмент. – М.: Финансы и статистика, 2000. – 352 с.

29. Новикова Т.А. учетная политика организации, как инструмент оптимизации налогообложения // Финансы. – 2003 - №5 – с.19-33

30. Островенко Т.К. Налоговая нагрузка на предприятие: обобщающие и частные показатели // Аудиторские ведомости. – 2001 - № 9 – С. 24-32

31. Пасько О.Ф. Определение налоговой нагрузки на организацию // Налоговый вестник. – 2004 - № 6 – С. 10-17

32. Поршнев А.Г. Налоговый менеджмент. – М.: ИНФРА – М, 2003. – 442 с.

33. Скворцов О.В. Налоговая политика и ее влияние на прибыль организации. Автореферат. – Москва, 2001. – 25 с.

34. Трошин А.В. Сравнительный анализ методик определения налоговой нагрузки на предприятия // Финансы. – 2000 - № 5 – С. 44-54

35. Управление предприятием и анализ его деятельности /Под ред. В.Н. Титаева. - М.: Финансы и статистика, 2003. - 420 с.

36. Фадеева Т.А. Оценка финансового состояния организации // Налоговое планирование. -2004 - N 4 – С. 27-35

37. Хотинская Г.И. Налоговый менеджмент и его эффективность // Финансовый менеджмент. - 2002. - № 2. - С. 35-50.

38. Щеглова Н.В. Формирование налоговой политики организации //Финансы. – 2000 - № 2 – С. 7-11

39. Юткина Т. Налоговое право, налоговая политика России и управление налогообложением // Аудитор. -2004 - № 1 - С. 36-44

40. Юткина Т.Ф. Налоги и налогообложение - М: Инфра-М, 2002. – 650 с.