| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Сравнительный анализ общей и упрощенной системы налогообложения

1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам.

Применение упрощенной системы налогообложения организациями предусматривает освобождение от уплаты следующих налогов:

- налога на прибыль организаций;

- НДС, за исключением НДС, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации;

- налога на имущество организаций;

- единого социального налога.

Эти налоги заменяются единым налогом, исчисляемым по результатам хозяйственной деятельности организаций за налоговый период.

В то же время организации, применяющие упрощенную систему налогообложения, продолжают уплачивать взносы на обязательное пенсионное страхование работников, а также прочие налоги:

1) федеральные:

- налог на операции с ценными бумагами;

- таможенная пошлина;

- платежи за пользование природными ресурсами;

- государственная пошлина;

- сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

- плата за пользование водными объектами;

- налог на добычу полезных ископаемых;

2) региональные:

- лесной доход;

- сбор на нужды образовательных учреждений;

- транспортный налог;

3) местные:

- земельный налог;

- налог на строительство объектов производственного назначения в курортной зоне;

- курортный сбор;

- сбор за право торговли;

- целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования и другие цели;

- налог на рекламу;

- лицензионный сбор за право проведения местных аукционов и лотерей;

- сбор за право использования местной символики;

- сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

- сбор за право проведения кино- и телесъемок;

- сбор за уборку территорий населенных пунктов и некоторые другие.

Что касается индивидуальных предпринимателей, то для них упрощенная система налогообложения претерпела очень большие изменения: если до 2003 г. индивидуальный предприниматель оплачивал только стоимость патента, которая является фиксированным платежом, то в настоящее время он должен рассчитывать сумму налога в соответствии с требованиями гл.26.2 НК РФ.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты следующих налогов:

- налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности);

- НДС, за исключением НДС, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации;

- налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности);

- единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Рассмотрим, какие последствия имеет переход на упрощенную систему налогообложения с точки зрения освобождения от уплаты вышеперечисленных налогов.

Главное негативное последствие освобождения от уплаты НДС заключается в том, что одновременно с исчезновением обязанностей составления счетов-фактур, ведения журналов учета полученных и выставленных счетов-фактур, книги покупок и книги продаж налогоплательщик, перешедший на упрощенную систему налогообложения, лишается возможности выделять в своих документах НДС, предъявляемый покупателям, который он мог бы предъявить к вычету. Следовательно, это отразится на цене реализации: если раньше контрагент готов был уплатить более высокую цену с учетом НДС (рассчитывая на последующий вычет), то в настоящее время, скорее всего, цену придется снизить именно на применявшуюся до 2003 г. ставку НДС. Это ведет к так называемой упущенной выгоде, которая выражается в недополученном организацией доходе от реализации.

В связи с этим приведем формулы, которые позволят рассчитать экономический эффект от перехода на упрощенную систему налогообложения:

- для налогоплательщика, принимающего в качестве объекта налогообложения доходы:

Э = (НП + НИ + ЕСН + НДС) - (Д х 6% + УВ);

- для налогоплательщика, принимающего в качестве объекта налогообложения доходы, уменьшенные на величину расходов:

Э = (НП + НИ + ЕСН + НДС) - ((Д - Р) х 15% + УВ),

где НП - налог на прибыль, руб.;

ЕСН - единый социальный налог, руб.;

НДС - налог на добавленную стоимость, руб.;

Д - доход, сформированный в соответствии со ст.ст.249 и 250 НК РФ, руб.;

Р - сумма расходов, учитываемая при налогообложении в соответствии со ст.346.16 НК РФ, руб.;

УВ - упущенная выгода, которая формируется за счет снижения цен реализации и может составлять до 20% от суммы дохода налогоплательщика (Д), руб.;

6%, 15% - ставки единого налога по результатам хозяйственной деятельности в зависимости от объекта налогообложения.

Расчет целесообразно осуществлять по данным за 9 месяцев года, предшествующего году перехода на упрощенную систему налогообложения.

Очевидно, что если экономический эффект меньше, равен или близок к нулю, организациям, ранее применявшим общий режим налогообложения, переход на упрощенную систему налогообложения не рекомендуется.

Организация, перешедшая на уплату единого налога по результатам хозяйственной деятельности, хотя и не является плательщиком единого социального налога, должна все же обратить внимание, как это ни покажется на первый взгляд странным, на механизм распределения уплаченных сумм единого социального налога.

В соответствии со статьями 56 и 146 БК РФ единый налог, взимаемый в связи с применением упрощенной системы налогообложения, зачисляется в бюджеты субъектов Российской Федерации (90%), а также в бюджеты Федерального фонда обязательного медицинского страхования (0,5%), территориальных фондов обязательного медицинского страхования (4,5%), Фонда социального страхования (5%).

Минимальный налог, в свою очередь, зачисляется в бюджеты Пенсионного фонда Российской Федерации (60%), Федерального фонда обязательного медицинского страхования (2%), территориальных фондов обязательного медицинского страхования (18%).

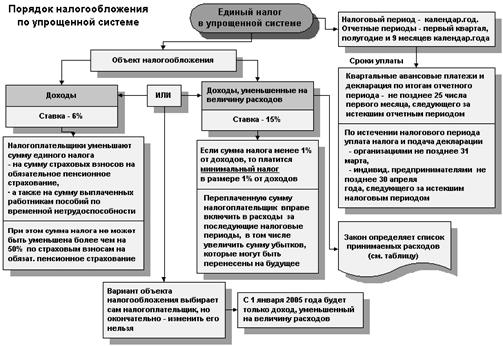

Порядок налогообложения по упрощенной системе можно отразить в виде следующей схемы (рис. 2.1).

Таким образом, часть суммы налога от 5 до 20% зачисляется в ФСС РФ. Это связано с тем, что работники налогоплательщика, применяющего упрощенную систему налогообложения, пользуются наравне с работниками других организаций правами, которые обеспечивает обязательное социальное страхование в Российской Федерации (в частности, за счет средств ФСС РФ оплачиваются в определенных законом случаях медицинскому учреждению расходы, связанные с предоставлением застрахованному лицу необходимой медицинской помощи; пенсия по старости; пенсия по случаю потери кормильца; пособие по временной нетрудоспособности; пособие в связи с трудовым увечьем и профессиональным заболеванием; пособие по беременности и родам; ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет; пособие по безработице; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; пособие и путевки на санаторно-курортное лечение; социальное пособие на погребение и некоторые другие).

Рис. 2.1 – Порядок налогообложения по упрощенной системе

Отдельные из вышеперечисленных выплат производятся застрахованному по месту работы, но за счет средств ФСС РФ. При этом налогоплательщик, перешедший на упрощенную систему налогообложения, не может уменьшать налоговую базу на суммы произведенных выплат, поскольку такой механизм не предусмотрен гл.26.2 НК РФ. Следовательно, в этой сфере будет, очевидно, действовать система возврата средств налогоплательщику непосредственно из ФСС РФ в размере реально понесенных перечисленных расходов. Для этого, а также в целях контроля ФСС РФ оправданности произведенных выплат налогоплательщик должен вести персонифицированный учет по каждому застрахованному работнику и, вероятно, отчитываться перед ФСС РФ по следующим формам:

1) расчетная ведомость по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ), утвержденная Постановлением ФСС РФ от 06.12.2001 №122;

2) отчет об использовании средств обязательного социального страхования, полученных от отделения фонда для приобретения путевок на санаторно-курортное лечение и оздоровление, утвержденный Письмом ФСС РФ от 16.05.2001 №02-18/10-3533;

3) отчет об использовании сумм страховых взносов на медицинскую, социальную и профессиональную реабилитацию пострадавших от несчастных случаев на производстве и профессиональных заболеваний, финансирование санаториев-профилакториев и медицинских учреждений страхователей, утвержденный Постановлением ФСС РФ от 03.07.2001 N 62;

4) отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний, утвержденный Постановлением ФСС РФ от 20.06.2002 N 71.

Наконец, рассмотрим форму ведения бухгалтерского учета лицами, применяющими упрощенную форму налогообложения. Налогоплательщику следует иметь в виду, что действовавшая до 2003 г. упрощенная форма учета, утвержденная Федеральным законом от 25.12.1995 №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», с 1 января текущего года не может применяться. Иными словами, ограничиться ведением Книги доходов и расходов уже нельзя. Минимальный набор учетных регистров для субъектов малого предпринимательства теперь определяется Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными Приказом Минфина России от 21.12.1998 №64н.

Система бухгалтерского учета, получившая название упрощенной, реализуется в простой форме и в форме с использованием регистров бухгалтерского учета имущества.

Первая применима на малых предприятиях, совершающих незначительное количество хозяйственных операций, не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов. В этом случае учет всех операций осуществляется путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме №К-1.

Наряду с Книгой (журналом) учета фактов хозяйственной деятельности малое предприятие должно вести также ведомость учета заработной платы по форме №В-8 для учета расчетов по оплате труда с работниками и по налогу на доходы с бюджетом.

Книга (журнал) учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга (журнал) учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Малое предприятие может вести вышеуказанную Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме этой Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга (журнал) учета фактов хозяйственной деятельности должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия.

Итак, очевидные преимущества «упрощенки». Вместо того, чтобы платить множество налогов (на прибыль, НДС, на имущество, ЕСН), фирмы, работающие по «упрощенке», платят один налог. Его называют единым. Кроме того, организации, перешедшие на упрощенную систему, могут не вести бухгалтерский учет (п.3 ст.4 Федерального закона от 21 ноября 1996 г. №129-ФЗ). Исключение сделано только для основных средств и нематериальных активов. Но и это вовсе не означает, что придется отражать их на счетах бухучета. Достаточно завести на каждый из объектов (или на каждую группу) учетные карточки и начислять амортизацию по правилам, которые прописаны в Положениях по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[26] и «Учет нематериальных активов» (ПБУ 14/2000)[27].

Какие еще недостатки, помимо проблем с НДС, есть у упрощенной системы? Один из них – оборотная сторона ее преимущества. Как мы уже сказали, предприятия, перешедшие на «упрощенку», вправе не вести бухучет.

С одной стороны, это хорошо – значительно упрощается работа бухгалтера, а фирма экономит деньги, которые раньше тратились на подготовку бухгалтерской отчетности. С другой стороны, ни одна организация не застрахована от того, что в какой-то момент ей не придется вернуться с упрощенной на обычную систему налогообложения. Например, из-за того, что по итогам года доход превысит 20000000 руб. Тогда бухгалтер столкнется с трудной задачей – восстановить все данные бухучета.

Неудобен отказ от бухгалтерского учета и тем фирмам, которые наряду с уплатой единого налога по «упрощенке» платят единый налог на вмененный доход. Ведь при ЕНВД бухучет вести надо.

И, наконец, отметим еще один недостаток упрощенной системы. Доходы и расходы в этом случае признаются по кассовому методу. Это означает, что, рассчитывая единый налог, стоимость товаров (работ, услуг) можно включить в расходы, если выполнено два условия:

- товары (работы, услуги) получены (приняты) и использованы в производственной деятельности или перепроданы;

- за них перечислены деньги или передано имущество продавцу.

Такой порядок ведет к тому, что существенно занижается сумма расходов (в них не включается стоимость неоплаченных покупок) и осложняется работа бухгалтера. Ведь чтобы правильно рассчитать налог, ему нужно следить не только за приходом и расходом товарно-материальных ценностей, но и за их оплатой.

Неблагоприятные последствия работы по кассовому методу сказываются и на размере доходов. Налоговики требуют включать в них авансы в счет предстоящей продажи товаров (работ, услуг). Для тех, кто работает по предоплате, это ведет к тому, что доходы существенно возрастают, а, следовательно, увеличивается сумма налога.

Правда, с данным требованием налоговиков можно поспорить. Доход по кассовому методу нельзя признать прежде, чем получены деньги или другое имущество от должника. Это прописано в п.2 ст.273 Налогового кодекса РФ. Но тот, кто перечисляет авансы, никакой задолженности не гасит. Выходит, в тот момент, когда фирма получает аванс, у нее дохода не возникает, так как нет реализации.

Итак, мы перечислили проблемы, связанные с переходом на упрощенную систему налогообложения. Однако ее достоинства с лихвой перекрывают эти недостатки. Достаточно сказать, что сумма единого налога в подавляющем большинстве случаев оказывается меньше тех налогов, которые пришлось бы уплатить фирме, работай она по обычной системе налогообложения. Так, например, налог на прибыль рассчитывают по ставке 24 процента. А единый налог с разницы между доходами и расходами (ее сумма вполне сравнима с налогооблагаемой прибылью) – по ставке 15 процентов. Поэтому организация, которая отвечает критериям, перечисленным в ст.346.12 Налогового кодекса РФ, безусловно, выиграет от перехода на «упрощенку».

Далее рассмотрим плюсы и минусы объекта налогообложения «доходы минус расходы» при «упрощенке»:

Плюсы:

- Можно влиять на сумму единого налога, планируя и перераспределяя расходы;

- Возможность перенести убыток, полученный в текущем году, на уменьшение доходов в течение 10 последующих лет;

- Выгодно применять при небольшой прибыли.

Минусы:

- Риски, связанные с неправильным учетом расходов

- Ограниченный перечень расходов, которые уменьшают налогооблагаемый доход;

- Необходимо рассчитывать минимальный налог;

- Невыгодно применять, если доходы значительно превышают расходы.

Предприятие рассчитывает единый налог по ставке 15 процентов. В доходы здесь включают все те поступления, о которых мы рассказали в предыдущем разделе, - выручку от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. Исчерпывающий же перечень расходов приведен в п.1 ст.346.16 Налогового кодекса РФ. Среди прочего там названы арендные платежи, материальные расходы, средства, истраченные на оплату труда, покупная стоимость товаров, предназначенных для перепродажи, «входной» НДС. Более того, налогооблагаемый доход можно уменьшить на первоначальную стоимость основных средств и нематериальных активов. Причем это можно сделать сразу после их ввода в эксплуатацию – амортизацию начислять не нужно.

Налогооблагаемый доход нельзя уменьшить на остаточную стоимость нематериальных активов, которые были приобретены или созданы до перехода на «упрощенку». Законодатели просто забыли упомянуть о них.

Но здесь можно возразить, что нематериальные активы есть далеко не у каждой организации. Да, это так. Однако среди списка расходов, учитываемых при «упрощенке», не упомянуты и те затраты, которые возникают практически у каждой организации. Перечислим некоторые из них:

- представительские расходы;

- издержки, связанные с доставкой, хранением и предпродажной подготовкой товаров;

- вознаграждения, выплаченные посредникам, помогающим приобрести или реализовать товары (работы, услуги);

- расходы на подготовку и переподготовку кадров.

Более того, в перечне «упрощенных» расходов нет консультационных и юридических услуг. Правда, с консультационными услугами выход все же есть. Вы сможете уменьшить на их стоимость доход, если в роли консультанта выступит аудитор или аудиторская фирма. Дело в том, что аудиторы в рамках своей деятельности могут давать бухгалтерские, налоговые и правовые консультации. Это прописано в п.6 ст.1 Федерального закона от 7 августа 2001 г. №119-ФЗ «Об аудиторской деятельности»[28]. Средства, уплаченные за аудиторские услуги, можно включать в расходы, уменьшающие налогооблагаемый доход (пп.15 п.1 ст.346.16 Налогового кодекса РФ). Значит, и стоимость консультаций, которые получены от аудиторов, можно учесть, рассчитывая налог с разницы между доходами и расходами. Кстати, такого же мнения придерживаются и специалисты Минфина России. Их точка зрения высказана в Письме (ответ на частный запрос) от 31 июля 2003 г. №04-02-05/3/61.

Скажем еще об одной неприятности, с которой могут столкнуться налогоплательщики. Это так называемый минимальный налог, равный 1 проценту от налогооблагаемых доходов. В конце года его нужно сравнить с суммой налога, рассчитанного с разницы между доходами и расходами. Если минимальный налог окажется больше, в бюджет нужно перечислить именно его.

Правда, с минимальным налогом не все так плохо. Ведь разницу между ним и фактическим налогом можно включить в расходы в следующие налоговые периоды. Делать это надо в том порядке, в котором переносят на будущее убытки (отрицательную разницу между доходами и расходами). Этот порядок прописан в п.6 ст.346.18 Налогового кодекса РФ и состоит в следующем. В каждый последующий год можно списать часть убытка, которая не превышает 30 процентов от текущей налоговой базы. Поступать так можно в течение 10 лет. Часть убытка, которую вы не сможете включить в расходы до конца 10-го года, так и останется несписанной.

II. Сравнительный анализ общеустановленной и упрощенной систем налогообложения на примере ООО «Мадис»

2.1 Финансово-экономическая характеристика ООО «Мадис»

ООО «Мадис» создано по решению учредителей (протокол № 12 от 17 июня 1996 г.), зарегистрировано Постановлением Главы Администрации Ленинского района г. Москва №2486 от 18 июня 1996 г. Общество с ограниченной ответственностью «Мадис» (ООО «Мадис») создано в целях более полного удовлетворения потребностей населения предприятий, организаций, учреждений в товарах, работах, услугах и получения прибыли в интересах его учредителей, место нахождения г.Москва, ул. М.Горького, 113.

Общество является юридическим лицом, имеет обособленное имущество, отраженное на самостоятельном балансе, имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, имеет печати, штампы со своим наименованием и реквизитами.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |