| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Принципы исчисления уплаты налогов и сборов в ОАО "Российские железные дороги"

Вывод: таким образом, время эвакуации из помещения составляет 0,75мин или 45 сек. Время эвакуации по лестничным маршам не должно превышать 5 мин, а время эвакуации от помещения между лестничными клетками 1 мин. Расчет времени эвакуации показал, что рассчитанное время не превышает допустимого.

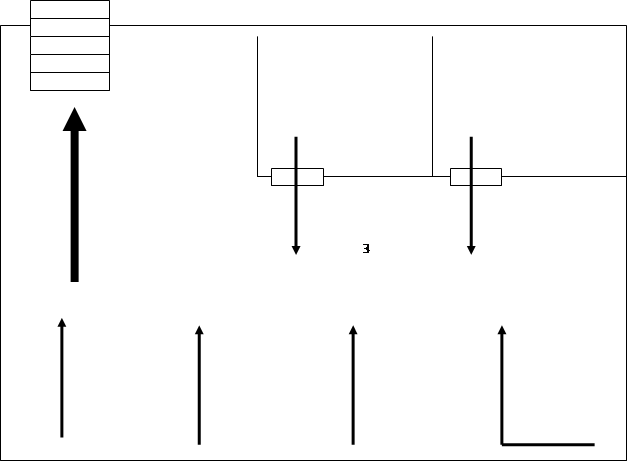

На рисунке 9 приведен план первого этажа здания Управления СКЖД с указанием путей эвакуации из бухгалтерии в случае пожара.

![]() 4

4

![]() 33333333

33333333

|

|||

|

|||

Рисунок 9 – план эвакуации из отдела бухгалтерии при пожаре: 1 – помещение бухгалтерии; 2 – дверь; 3 – коридор; 4 – выход.

4.2 Охрана окружающей среды

Общая характеристика влияния работы Управления СКЖД – филиала ОАО «РЖД» на окружающую среду

Управление СКЖД – филиал ОАО «РЖД» расположено в центре города, на Театральной площади, с одной стороны здание окружает обширная проезжая часть, с другой стороны трамвайные пути.

Управление СКЖД – филиал ОАО «РЖД» организует работы по техническому содержанию, ремонту, модернизации, развитию и реконструкции устройств автоматики, связи и вычислительной техники, гарантирующей безопасности и бесперебойности движения поездов.

В результате производственного процесса в Управлении СКЖД – филиала ОАО «РЖД» образуются промышленные отходы. Лимиты размещения отходов установлены, исходя из норм расхода сырья и материалов с учетом планируемого объема продукции, за вычетом валового объема отходов, используемых в качестве сырья или материалов в соответствии с программами по использованию отходов.

Предприятие обеспечивает условия временного хранения отходов, при которых они не оказывают вредного воздействия на состояние окружающей природной среды и здоровья людей.

Рассмотрим промышленные отходы, образующиеся в результате деятельности предприятия:

- лампы люминесцентные отработанные, образуются в результате освещения помещений и территории;

- отработанный кислотный электролит, образуется при эксплуатации аккумуляторных батарей;

- твердые бытовые отходы (ТБО) образуются в результате бытовой деятельности людей, отходы резины образуются при эксплуатации автотранспорта, лом аккумуляторных батарей образуются при выходе из строя аккумуляторных батарей, шины отработанные представляют собой слоистый многокомпонентный отход производственного и бытового потребления;

- металлолом, образуется при эксплуатации машин и механизмов с истекшим сроком эксплуатации/22/.

Отходы могут являться источником поступления вредных химических, биологических и биохимических препаратов в окружающую природную среду. Прогрессирует накопление углекислого газа в атмосферу. Не вызывает сомнений и значение химического загрязнения почвы пестицидами и ее повышенная кислотность, ведущая к распаду экосистемы. Это все создает определенную угрозу здоровью и жизни населения города.

После использования на предприятии вода загрязняется различными примесями и переходит в разряд производственных сточных вод. Сточные воды Управления СКЖД в основном представляют собой хозяйственно-бытовые стоки, загрязненные минеральными и органическими примесями. Многие вещества загрязняющие стоки предприятия токсичны для окружающей среды, и в первую очередь водоемов и подземных водных горизонтов, часть которых служит источником питьевой воды горожан. В отличие от твердых отходов, концентрирующихся, как правило, недалеко от городской территории, сточные воды, попадая в водные артерии, разносятся вокруг городов на многие десятки и даже сотни километров.

В управлении СКЖД в качестве транспорта используются автомобили с дизельными и бензиновыми двигателями, являющимися источниками загрязнения атмосферы. Токсичными выбросами двигателей внутреннего сгорания являются отработавшие и кратерные газы, пары топлива карбюратора и топливного бака. Основная часть токсичных примесей поступает в атмосферу с отработавшими газами. С кратерными газами и парами топлива в атмосферу поступают углеводороды в количестве до 45% от общего выброса. Дизельные двигатели выбрасывают в больших количествах сажу, частицы, которой могут содержать адсорбированные токсичные вещества, в том числе канцерогенные.

В соответствии со статьей 14 Федерального закона №7-ФЗ РФ «Об охране окружающей среды» от 10.01.2002г. в Управление СКЖД – филиал ОАО «РЖД» разрабатываются и проводятся мероприятия по охране окружающей среды в целях предотвращения причинения вреда окружающей среде; производится плата за негативное воздействие на окружающую среду; установлены лимиты на выбросы загрязняющих веществ и другие виды негативного воздействия на окружающую среду.

В соответствии со статьей 23 Федерального закона №7-ФЗ РФ «Об охране окружающей среды» от 10.01.2002г. установлены нормативы допустимых выбросов веществ для стационарных, передвижных источников воздействия на окружающую среду исходя из нормативов допустимой антропогенной нагрузки на окружающую среду, нормативов качества окружающей среды, а также технологических нормативов.

В соответствии со статьей 75 Федерального закона №7-ФЗ РФ «Об охране окружающей среды» от 10.01.2002г. в Управление СКЖД – филиал ОАО «РЖД» за нарушение законодательства в области охраны окружающей среды установлена имущественная, дисциплинарная, административная и уголовная ответственность в соответствии с законодательством.

В соответствии со статьей 16 Федерального закона №7-ФЗ РФ «Об охране окружающей среды» от 10.01.2002г. предприятие платит за негативное воздействие на окружающую среду. Динамика платежей за период 2006-2008гг. представлена в таблице 11.

Таблица 11 - Платежи СКЖД - филиала ОАО "РЖД"

| Годы | Вид платежа, руб. | ||||

| за выбросы в атмосферу от стационарных источников | за выбросы в атмосферу от передвижных источников | за размещение отходов | за сброс сточных вод | итого | |

| 2006 | - | 1153,11 | 6045,97 | 2484,33 | 9683,41 |

| 2007 | - | 1192,02 | 6275,81 | 3814,69 | 11282,52 |

| 2008 | - | 1151,59 | 5993,89 | 2198,53 | 9344,01 |

Анализируя таблицу 11 видно, что предприятие не имеет платежей за выбросы в атмосферу от стационарных источников, так как в Управлении СКЖД нет производственных процессов, сопровождающихся загрязнением атмосферы вредными веществами, таких как: сжигание различных видов топлива в котельных, пропитка шпал антисептиком, приготовление сухого песка для локомотивов и его транспортировка, обмывка подвижного состава, сварочные и газорезные работы, цветное и медное литье, выплавка металла.

Наименьшую часть платежей за загрязнение окружающей среды составляют платежи за выбросы в атмосферу от передвижных источников. Проанализируем динамику показателей за три года: в 2006г. платежи составили 1153,11 руб., в 2007г. – 1192,02 руб., т.е. увеличился на 3,7%. Также в 2007г. увеличился коэффициент индексации с 1,3 до 1,4, т.е. на 7,7%. Таким образом, можно сделать вывод, что платежи за выбросы в атмосферу от передвижных источников выросли в 2007г. за счет того, что возрос коэффициент индексации. В 2008г. платежи составили 1151,59 руб., т.е. уменьшились на 3,4%; коэффициент индексации в 2008 г. составил 1,48, т.е. возрос по сравнению с 2007г. на 5,7%. Уменьшение платежей произошло за счет сокращения парка автомобилей, используемых в Управлении СКЖД.

Основную долю платежей составляю платежи за размещение отходов, причем их динамика в рассматриваемый период варьируется не значительно, в 2006г. платежи за размещение отходов составили 6045,97 руб., а в 2007г. увеличились до 6275,81 руб., т.е. на 3,8 %. Платежи выросли в связи с тем, что вырос коэффициент индексации, в 2007г. он составил 1,4. По сравнению с 2007г. в 2008г. платежи уменьшились на 281,9 руб., то есть на 5%. Уменьшение платежей за размещение отходов в 2008г. вызвано сокращением производства.

Платежи на сброс сточных вод в рассматриваемый период резко возросли в 2007г. и превысили платежи за 2006г. на 53,6%, из-за значительного увеличения количества осадков, а за 2008г. уменьшились на 13%, в сравнении с 2006г. и на 42,6% по сравнению с 2007г. из-за уменьшения количества осадков и сокращения производства.

Общие (итоговые) платежи за загрязнение окружающей среды увеличились в 2007г. на 16,5% по сравнению с 2006г. Увеличение платежей в 2007 г. произошло за счет увеличения коэффициента индексации на 7,6% и увеличения платежей за сброс сточных вод на 53,6%. Затем в 2008 г. платежи уменьшились на 20,7% по сравнению с 2007г. В 2008 г. платежи за загрязнение окружающей среды уменьшились за счет сокращения платежей за сброс сточных вод на 42,6%, платежей за выбросы в атмосферу от передвижных источников на 3,4%, платежей за размещение отходов на 5%.

Анализ и расчет платы за загрязнения окружающей среды от некоторых видов отходов Управления СКЖД – филиала ОАО «РЖД»

Плата за загрязнение окружающей среды определяют с 1992 г.

По всем веществам обычно за квартал или год. Для веществ, масса отходов ![]() которых не превышает

разрешенных лимитов, плата взимается за счет себестоимости продукции и расчет платы

которых не превышает

разрешенных лимитов, плата взимается за счет себестоимости продукции и расчет платы

![]() , руб./кВ. или руб./год,

ведется по формуле:

, руб./кВ. или руб./год,

ведется по формуле:

![]() , (4.4)

, (4.4)

где ![]() - фактическая масса

отходов i-го вещества, т/год (т/кв);

- фактическая масса

отходов i-го вещества, т/год (т/кв);

![]() - норматив платы за

размещение отходов, руб./т;

- норматив платы за

размещение отходов, руб./т;

![]() - коэффициент, учитывающий

экологическую ситуацию в данном регионе (1,9);

- коэффициент, учитывающий

экологическую ситуацию в данном регионе (1,9);

![]() – коэффициент индексации

(1,48) /23/.

– коэффициент индексации

(1,48) /23/.

В процессе работы предприятия образуются отходы. Определим плату за загрязнение окружающей среды от некоторых видов отходов. Объемы опасных отходов Управления СКЖД приведены в таблице 12.

Таблица 12 - Опасные отходы Управления СКЖД

| Код | Наименование | Объем т/год | Класс опасности | Норма платы за размещение 1 тонны отходов |

| 3533010013011 | Лампы люминесцентные | 0,006 | 1 | 1739,20 |

| 9211010213013 | Отработанные аккумуляторы | 0,012 | 3 | 497 |

| 5210010102012 | Отработанный кислотный электролит | 0,060 | 2 | 745,40 |

| 1879010001004 | Разнородные отходы бумаги | 10,205 | 4 | Не оплачивается |

| 5550000000000 | Тара от лакокрасочных материалов | 0,005 | 4 | 248,40 |

| 5710290313995 | Полиэтиленовая тара | 0,105 | 5 | Не оплачивается |

Определяем плату за загрязнение окружающей среды за 2007год от люминесцентных ламп:

П1 =0,006*1739,2*1,9*1,4=27,8 руб./год;

за отработанные аккумуляторы:

П2 =0,012*497*1,9*1,4=15,9 руб./год;

за отработанный кислотный электролит:

П3 -0,060*745,4*1,9*1,4=118,9 руб./год;

от лакокрасочных материалов:

П4 = 0,005*248,4*1,9*1,4=3,3 руб./год;

Определим общую сумму платы за загрязнение окружающей среды по формуле:

П= П1+П2+П3+П4, (4.5)

П= 27,8+15,9+118,9+3,3=165,9 руб./год.

Определяем плату за загрязнение окружающей среды за 2008 от люминесцентных ламп:

П1 =0,006*1739,2*1,9*1,48=29,3 руб./год;

за отработанные аккумуляторы:

П2 =0,012*497*1,9*1,48=16,8 руб./год;

за отработанный кислотный электролит:

П3 =0,060*745,4*1,9*1,48=125,8 руб./год;

от лакокрасочных материалов:

П4 = 0,005*248,4*1,9*1,48=3,5 руб./год;

П= 29,3+16,8+125,8+3,5=175,4 руб./год.

Общая сумма за два года составляет 341,3 руб./год.

Основными мерами борьбы с промышленными отходами являются: безопасное хранение и утилизация. Все токсичные отходы хранятся в санкционированных местах:

- отработанные люминесцентные лампы хранятся в закрытом металлическом контейнере, в специальных закрытых ящиках, в отдельно стоящем здании (передача на утилизацию не организованна);

- отработанный кислотный электролит отстаивается в пластмассовой емкости, после чего используется вторично. Осадок кислотного электролита нейтрализуется гашеной известью до pH=6,5-8,5 и вывозится на свалку;

- тара от израсходованных лако-красок хранится на складе и используется повторно для получения лако-красочных материалов;

- промасленная ветошь и фильтры хранятся в закрытом металлическом контейнере, затем используется для розжига котельных;

- отработанное масло, хранится в пластмассовой закрытой емкости, что исключает испарение углеводородов и попадание их в почву и используется для смазки стрелочных переводов;

- угольный шлак временно хранится в металлическом контейнере, затем используется для ремонта дорог;

- ТБО хранятся в металлических контейнерах и вывозятся на городскую свалку согласно договора №414 от 08.04.2005 г. с муниципальным предприятием по уборке г. Ростова-на-Дону, отходы резины, пластмасс хранятся с соблюдением требований, предотвращающих загрязнение подземных и поверхностных водных источников, почвы и атмосферного воздуха, отработанные аккумуляторы сдаются в отдел материально технического снабжения Управления в обмен на новые. Электролит и шины раздаются рабочим для использования в хозяйственных нуждах;

- металлолом, огарки электродов, отходы деревообработки хранятся с соблюдением требований, предотвращающих водных источников, почвы и атмосферного воздуха /25/.

Сбор и хранение отходов, в основном организован в соответствии с законами РФ «Об охране окружающей среды» и «О санитарно-эпидемиологическом благополучии населения», что исключает загрязнение почвы, водоемов и воздуха.

Второстепенными мерами борьбы со снижением отходов являются: грамотное применение экономических санкций (порядок платы за загрязнение предусматривает кратное повышение выплат при превышении лимита или несанкционированных отходов), строгий контроль отходов вредных веществ, обоснованное регулярное финансирование природоохранных мероприятий, методы очистки (обеззараживание, обезвреживание) отходов, сжигание (термолиз) отходов, что существенно снижает объем отходов, разрушает горючие материалы и органические соединения, термический безокислительный пиролиз, его преимуществом является получение технологического газа или минерального продукта – сорбента.

Управление СКЖД – филиал ОАО «РЖД» также имеет канализационные стоки для хозбытовых и ливневых стоков. Сброс сточных вод осуществляется в городской коллектор с последующей передачей на городские очистные сооружения.

Заключение

По результатам проведенного исследования можно сделать следующие выводы.

Открытое акционерное общество "Российские железные дороги" является одной из самых крупных в мире (входит в тройку лидеров) железнодорожных компаний с огромными объемами грузовых и пассажирских перевозок. Таким образом, деятельность компании включает в себя большое количество операционных сегментов, контролируемых в рамках административной и функциональной вертикали. ОАО «РЖД» расположено на территории почти 80 субъектов Российской Федерации и уплачивает практически все существующие федеральные, региональные и местные налоги и сборы. Компания представляет собой единый хозяйствующий субъект, включающий в себя множество структурных подразделений, налоговый учет каждого из которых имеет особенности обусловленные спецификой вида деятельности, организационными и методологическими принципами построения учетного процесса и различным уровнем автоматизации этих процессов.

Организация и ведение налогового учета в ОАО «РЖД» осуществляется Департаментом налоговой политики и методологии налогового учета Бухгалтерской службы ОАО «РЖД», службами бухгалтерского и налогового учета территориальных филиалов, бухгалтериями, действующими в структурных подразделениях филиалов.

Налоговый учет в ОАО «РЖД» осуществляется на основании положения об учетной политики для целей налогообложения открытого акционерного общества «Российские железные дороги», которое утверждается ежегодно приказом.

Северо-Кавказская железная дорога - является филиалом открытого акционерного общества «Российские железные дороги» в соответствии с Конституцией РФ, федеральными законами, иными нормативными правовыми актами РФ, нормативными правовыми актами субъектов РФ, уставом ОАО «РЖД», приказами и другими нормативными документами ОАО «РЖД», нормативными документами Северо-Кавказской железной дороги - филиала ОАО «РЖД». Организация и ведение налогового учета в СКЖД - филиале ОАО «РЖД» осуществляется Службой бухгалтерского и налогового учета. На основании анализа финансовых показателей хозяйственной деятельности проведенного в ходе исследования в целом финансовое состояние Северо-Кавказской железной дороги – филиала ОАО «РЖД» можно оценить как удовлетворительное.

СКЖД, являясь филиалом ОАО «РЖД», в установленном порядке исполняет обязанности ОАО «РЖД» по уплате в бюджетную систему РФ следующих налогов (включая авансовые платежи), сборов и платежей: налог на доходы физических лиц; единый социальный налог; страховые взносы на обязательное пенсионное страхование; отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; налог на имущество организаций; транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи.

На основании анализа, проведенного в дипломной работе можно сделать вывод, что наблюдается динамика увеличения сумм налоговых поступлений. В 2008 г. по сравнению с 2007 г. общая сумма увеличилась более чем на 600 млн. руб. Наблюдается увеличение сумм федеральных налогов и сборов в 2007 г. на 316 млн. руб., в 2008 г. на 533 млн. руб.; сумм региональных налогов и сборов в 2007 г. на 33 млн. руб., в 2008 г. почти на 89 млн. руб. Сумма местных налогов и сборов, уплаченных в бюджетную систему РФ, в 2007г. увеличилась на 810 тыс. руб. по сравнению с 2006 г., в 2008г. – на 1,6 млн.руб. Уровень налоговой нагрузки на предприятие в 2008 г. составил 39%.

Применение СКЖД – филиалом ОАО «РЖД» налоговых льгот позволяет экономить по налогу на добавленную стоимость около 111 млн. руб., по налогу на имущество организаций около 37 млн. руб. ежегодно.

Налоговое планирование на уровне СКЖД – филиала ОАО «РЖД» можно определить как совокупность плановых действий, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему законодательству.

В дипломной работе приведены рекомендации по оптимизации налоговой нагрузки СКЖД – филиала ОАО «РЖД»: метод экономии на платежах по единому социальному налогу, налогу на прибыль организаций путем привлечения специалистов к работе не на основе трудовых договоров и метод экономии на платежах по налогу на прибыль и налогу на имущество при приобретении объекта основных средств по договору лизинга.

Применение метода экономии на платежах по единому социальному налогу, налогу на прибыль организаций путем привлечения специалистов к работе не на основе трудовых договоров позволит экономить на налоговых платежах по ЕСН 494 тыс. руб. ежегодно и включать эту сумму в расходы, тем самым уменьшая налог на прибыль. При применении метода экономии на платежах по налогу на прибыль и налогу на имущество при приобретении объекта основных средств по договору лизинга при условии, что имущество числится на балансе у лизингодателя, предприятие может уменьшить налоговую базу по налогу на прибыль на 1920 тыс. руб. и сэкономить 99863 руб. на налоговых платежах по налогу на имущество. При условии, что имущество числится на балансе у лизингополучателя СКЖД – филиал ОАО «РЖД» может уменьшить налоговую базу по налогу на прибыль на 1920 тыс. руб. и уменьшить налог на имущество на 3909 руб.

Список использованных источников

1. Налоговый Кодекс Российской Федерации. Часть первая. №146-ФЗ от 31 июля 1998 года (с изменениями и дополнениями на 1 января 2009 г.).

2. Налоговый Кодекс Российской Федерации. Часть вторая. № 117-ФЗ от 5 августа 2000 года (с изменениями и дополнениями на 1 января 2009 г.).

3. Федеральный закон РФ «Об охране окружающей среды» №7 от 10 января 2002 года (в ред. от 26 июня 2007 г.).

4. Федеральный закон РФ «О санитарно-эпидемиологическом благополучии населения» №52 от 30.03.1999 г. (в ред. от 01.12.2007 г.)

5. Постановление Правительства РФ «О создании Открытого акционерного общества «Российские железные дороги»» № 585 от 18.09.2003г.

6. Положение о службе бухгалтерского и налогового учета СКЖД – филиала ОАО «РЖД», г. Ростов-на-Дону, 2005 г.

7. ГОСТ 12.0.003-74. Опасные и вредные факторы производства. Классификация. Введ. 01.01.1976г. Переиздан в 1999г. Сентябрь. – М.: Изд-во стандартов, 1999г.

8. ГОСТ 12.1.019-79. Электробезопасность. Общие требования. Введ. 01.07.1980 г. Переиздан в 1996 г. январь. - М.: Изд-во стандартов, 1996г.

9. ГОСТ 11.1.030-81. Электробезопасность. Защитное заземление и зануление. Введ. 07.01.1982 г. Переиздан в 1996 г. январь. – М.: Изд-во стандартов, 1996г.

10. ГОСТ 12.1.004-91. Пожарная безопасность. – Взамен ГОСТ 12.1.004-85; введ. 01.07.1992 г. Переиздан в 1996 г. январь. – М.: Изд-во стандартов, 1996г.

11. СНиП 23-05-95. Естественное и искусственное освещение. – Взамен СНиП II 4-97; введ. 01.01.1996г. – М.: Изд-во стандартов, 1995г.

12. СанПиН 31.03-2001. Производственные здания. – Взамен СНиП 2.09.02.85; введ. 01.01.2002г. - М.: Система нормативных документов в РФ. – 2001г.

13. СанПиН 2.2.2/2.4.1340-03 Гигиенические требования к персональным электронно-вычислительным машинам и организации работы. Введ. 30.06.2003 г. – М.: Минюст РФ, 2003г.

14. Аксенов, Б.А. Концепция формирования бухгалтерской и налоговой отчетности ОАО «РЖД»/ Б.А. Аксенов // Экономика железных дорог. – 2007. - №8. – 62-65с.

15. Белов, И.В. Экономика железнодорожного транспорта: Учебник для вузов ж.-д. транспорта/И.В. Белов, Н.П. Терешина, В.Г. Галабурда и др., под ред. Н.П. Терешиной, Б.М. Лапидуса, М.Ф. Трихункова. – М.: УМК России, 2006. – 600с.

16. Белоусова, С.В. Оптимизация и минимизация налогообложения: готовые способы экономии / под ред. С.В. Белоусовой. – Москва: Вершина, 2007. – 160с.

17. Бодрова, Т.В. Налоговый учет на предприятиях и в организациях./ Т.В. Бодрова – М.: Издательско-торговая корпорация «Дашков и К˚», 2008. – 304с.

18. Верещагин, С.А. Филиалы, представительства, обособленные подразделения с учетом последних изменений законодательства (5-е изд., перераб. и доп.) / С.А. Верещагин (под ред. Г.Ю. Касьяновой). – М.: ИД «Аргумент». 2008. – 116с.

19. Воробьев, Е.Б. Безопасность жизнедеятельности в условиях производства. Расчеты./ Под ред. Е.Б. Воробьева. - Ростов-н/Д: РГУПС, 2007. – 128с.

20. Вылкова, Е.С. Налоговое планирование/ Е.С. Вылкова, М.В. Романовский – СПб.: Питер, 2004. – 634с.

21. Гарин, В.М. Безопасность жизнедеятельности в условиях производства. / Под ред. В.М. Гарина. – Ростов-на-Дону: РГУПС, 2004. – 363с.

22. Гарин, В.М. Промышленная экология. Учебник./В.М. Гарин, И.А. Кленова, В.И. Колесников – Ростов-на/Д.: РГУПС, 2002. - 312 с.

23. Гарин, В.М. Расчет платы за загрязнение окружающей среды/ В.М. Гарин, Т.А. Шатихина – Ростов-на/Д.: РГУПС, 2006. – 92 с.

24. Джаарбеков, С.М. Методы и схемы оптимизации налогообложения. 3-е изд., доп. и перераб./ С.М. Джаарбеков – М.: МЦФЭР, 2005 – 816 с.

25. Зубарев, Н.И. Охрана окружающей среды и экологическая безопасность на железнодорожном транспорте./Под ред. проф. Н.И. Зубарева. – М.: МПС «России», 1999. – 589с.

26. Колчин, С.П. Налоги в Российской Федерации/С.П. Колчин. – М.: ЮНИТИ, 2007. – 254с.

27. Лапидус, Б.М. Стратегия развития железнодорожного транспорта – инструмент инновационного прорыва отрасли в интересах общества и экономики России/ Б.М. Лапидус// Экономика железных дорог. – 2008. - №10.- 12-20с.

28. Лермонтов, Ю.А. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. / Ю.А. Лермонтов – М.: Налоговый вестник, - 2008. – 367с.

29. Лукаш Ю.А. Как законно уменьшить налоги фирмы. Плюсы и минусы различных схем налоговой оптимизации/ Ю.А. Лукаш, 6-е изд., доп. и перераб. – М.: ГроссМедиа: РОСБУХ, 2008. – 568с.

30. Лукаш Ю.А. Оптимизация налогов. Методы и схемы: полное практическое руководство / Ю.А. Лукаш. М.: ГроссМедиа: РОСБУХ, 2008. – 432 с.

31. Паклар, А.Н. Налоговый учет./А.Н. Паклар – М.: ЗАО Юстицинформ, 2006. – 432с.

32. Пономарев, А.И. Налоги и налогообложение в Российской Федерации. Для экономических специальностей вузов и колледжей / учебное пособие./А.И. Пономарев, П.И. Ковалев, Д.В. Николаев – Ростов-на-Дону: ООО «Мини Тайп», 2005. - 416с.

33. Постников, С.Б. Стратегическое развитие железнодорожного транспорта: цели, задачи, мероприятия, проблемы/ С.Б. Постников// Экономика железных дорог. – 2008. - №12.- 12-20 с.

34. Прохоренко, Ю.А. Развитие налогового учета в ОАО «РЖД»/Ю.А. Прохоренко// Экономика железных дорог. – 2007. - №10.- 54-57 с.

35. Тамбовцева, А.Р. Налогообложение прибыли организации в новом ракурсе /А.Р. Тамбовцева // Экономика железных дорог. – 2008. - №1.- 52 - 61 с.

36. Тамбовцева, А.Р. Новое в исчислении налога на доходы физических лиц и единого социального налога /А.Р. Тамбовцева // Экономика железных дорог. – 2008. - №2.- 36-44 с.

37. Тамбовцева, А.Р. Налог на имущество и земельный налог: новые формы и их применение /А.Р. Тамбовцева // Экономика железных дорог. – 2008. - №3. - 8-17 с.

38. Тамбовцева, А.Р. Налоговый кодекс: инновационные и социальные поправки - 2009/А.Р. Тамбовцева // Экономика железных дорог. – 2008. - №12.- 43-54 с.; 2009. - №1. – 52-69 с.

39. Тамбовцева, А.Р. Антикризисные поправки в налоговое законодательство /А.Р. Тамбовцева // Экономика железных дорог. – 2009. - № 2. - 73 - 83 с.; 2009. - № 3. – 36-50 с.

40. Чипигина, Н.П. Налоги и налогообложение на железнодорожном транспорте: Учебное пособие для вузов ж.д. транспорта./Н.П. Чипигина, Т.В. Губкевич, Т.Ф. Бойко – М.: Маршрут. – 2005. – 381с.

41. www.nalog.ru

42. www.nalvest.ru

43. www.buhgalteria.ru

44.

45. www.nait-it.ru/analytics

46. Справочно-поисковая система «Консультант Плюс»