| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Принципы исчисления уплаты налогов и сборов в ОАО "Российские железные дороги"

Одновременно суммы налога, подлежащие уплате в бюджеты субъектов Российской Федерации, доводятся до филиалов по электронным каналам связи.

Филиалы ОАО «РЖД» не позднее 27 числа каждого месяца налогового периода и не позднее 27 марта года, следующего за налоговым периодом, передают своим структурным подразделениям по извещениям (авизо) суммы налога на прибыль, подлежащие уплате в бюджеты субъектов Российской Федерации.

Обособленные подразделения ОАО «РЖД», через которые уплачивается налог в бюджет субъекта Российской Федерации, не позднее 28 числа каждого месяца налогового периода и не позднее 28 марта года, следующего за налоговым периодом, перечисляют суммы налога на прибыль организаций в бюджеты субъектов Российской Федерации.

Рассмотрим особенности уплаты налога на добычу полезных ископаемых.

ОАО «РЖД» признается пользователем недр в соответствии с законодательством Российской Федерации и является налогоплательщиком налога на добычу полезных ископаемых.

Оценка стоимости добытого полезного ископаемого производится Департаментом бухгалтерского учета по каждому виду полезного ископаемого на основании представленных филиалами и другими обособленными подразделениями ОАО «РЖД» расчетов о количестве добытого и объемах реализации полезного ископаемого в отчетном периоде, как при наличии государственных субвенций, так и без таковых/40/.

Расчеты о количестве добытого полезного ископаемого и объемах его реализации СКЖД - филиалом ОАО «РЖД» представляются в Департамент бухгалтерского учета до 17 числа месяца, следующего за истекшим налоговым периодом.

Начисление и уплата налога производится Департаментом бухгалтерского учета ОАО «РЖД» в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

Копии платежных документов, подтверждающих уплату налога на добычу полезных ископаемых, Департаментом бухгалтерского учета направляются в СКЖД - филиал ОАО «РЖД».

Налоговая декларация по налогу на добычу полезных ископаемых формируется Департаментом налоговой политики и методологии налогового учета и в срок не позднее последнего дня месяца, следующего за истекшим налоговым периодом, представляется в налоговый орган по месту нахождения ОАО «РЖД».

Также СКЖД-филиал ОАО «РЖД» уплачивает водный налог, особенности, уплаты которого рассмотрим далее.

Обязанности ОАО «РЖД» по представлению налоговых деклараций и уплате водного налога возлагаются на филиалы и другие обособленные подразделения ОАО «РЖД», осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

СКЖД - филиал ОАО «РЖД» и его структурные подразделения уплачивают налог и представляют налоговые декларации в налоговые органы по месту нахождения объекта налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (ст. 333.14 и 333.15 НК РФ).

Особенности исчисления и уплаты акцизов СКЖД – филиалом ОАО «РЖД» представлены ниже.

ОАО «РЖД» формирует сводную по филиалам и другим обособленным подразделениям ОАО «РЖД» налоговую декларацию по акцизам и представляет ее в налоговый орган по месту постановки на налоговый учет.

Сводная налоговая декларация по акцизам формируется на основании представленных налоговых деклараций по акцизам в налоговые органы по месту деятельности обособленных подразделений ОАО «РЖД», осуществляющих операции с подакцизными товарами.

Налоговые декларации по акцизам обособленными подразделениями ОАО «РЖД» представляются в Департамент бухгалтерского учета до 23 числа месяца, следующего за истекшим налоговым периодом.

Начисление налога производится на уровне обособленного подразделения ОАО «РЖД», осуществляющего операции с подакцизными товарами.

Филиалы ОАО «РЖД», структурные подразделения которых уплатили акциз, представляют в Департамент бухгалтерского учета копии платежных документов, подтверждающих уплату данного налога.

В ОАО «РЖД» сумма единого социального налога (ЕСН) исчисляется как соответствующая процентная доля налоговой базы и уплачивается отдельно в федеральный бюджет и государственные внебюджетные фонды.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения СКЖД - филиала ОАО «РЖД», определяется исходя из величины налоговой базы, относящейся филиалу.

Подлежащая уплате по месту постановки на налоговый учет ОАО «РЖД» сумма налога (авансового платежа по налогу), определяется как разница между общей суммой налога (авансового платежа по налогу), подлежащей уплате ОАО «РЖД» в целом, и совокупной суммой налога (авансового платежа по налогу), подлежащей уплате по месту нахождения филиалов и других обособленных подразделений ОАО «РЖД».

СКЖД – филиал ОАО «РЖД» не позднее 12 числа месяца, следующего за отчетным месяцем, и не позднее 17 числа месяца, следующего за отчетным налоговым периодом, представляют в Департамент бухгалтерского учета данные об исчисленных ежемесячных и ежеквартальных авансовых платежах по налогу. Данные об исчисленном и уплаченном налоге за налоговый период представляются в Департамент бухгалтерского учета не позднее 27 марта, следующего за налоговым периодом.

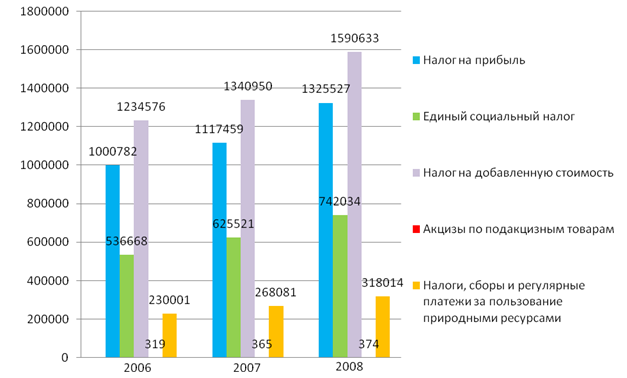

Суммы федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» приведены в таблице 3.

Таблица 3 - Суммы федеральных налогов и сборов, уплачиваемых СКЖД - филиалом ОАО "РЖД", тыс. руб.

| Вид налога | 2006 год | 2007год | 2008 год |

| Налог на прибыль | 1000782 | 1117459 | 1325527 |

| Единый социальный налог | 536668 | 625521 | 742034 |

| Налог на добавленную стоимость | 1234576 | 1340950 | 1590633 |

| Акцизы по подакцизным товарам | 319 | 365 | 374 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 230001 | 268081 | 318014 |

| Всего | 1984600 | 2300714 | 2834396 |

На основании представленной таблицы построим диаграмму (рисунок 5), которая наиболее полно отражает динамику платежей.

Рисунок 5 – динамика уплаты федеральных налогов и сборов с 2006 по 2008 гг., тыс. руб.

Таким образом, в период с 2006 по 2008 гг. наблюдается увеличение сумм федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» в бюджетную систему Российской Федерации. Величина налога на прибыль в 2008г. составила 1325527 тыс. руб., что выше на 208069 тыс. руб. показателя 2007г. и на 324745 тыс. руб. показателя 2006г. Данный факт свидетельствует об увеличении суммы прибыли, получаемой предприятием. Также увеличилась сумма налога на добавленную стоимость с 1234576 тыс.руб. в 2006г. до 1590633 тыс. руб., т.е. на 356057 тыс. руб., соответственно увеличились объемы реализации услуг, работ.

Как видно из диаграммы налог на добавленную стоимость и налог на прибыль составляют наибольшую часть налоговых платежей в бюджет, порядка 74,5% от общей суммы. А величина акцизов наоборот представляет собой незначительную часть платежей – около 0,01% от общей суммы.

Определим, какую часть величина налога на прибыль СКЖД – филиала ОАО «РЖД» составляет в общей сумме налога по предприятию в целом (таблица 4).

Таблица 4 – Соотношение величины налога на прибыль СКЖД – филиала ОАО «РЖД» и ОАО «РЖД» в целом

| Величина налога на прибыль | 2006 год | 2007 год | 2008 год |

| По Северо-Кавказской железной дороге | 1000782 | 1117459 | 1325527 |

| В целом по ОАО «РЖД» | 26278877 | 34962139 | 29152174 |

Таким образом, сумма налога на прибыль по Северо-Кавказской железной дороге в 2006г. составила 3,8%, в 2007г. – 3,25, в 2008г. – 4,5% от общей суммы налога на прибыль ОАО «РЖД».

СКЖД – филиал ОАО «РЖД» уплачивает налог на имущество организаций. Рассмотрим особенности уплаты данного налога.

Налог на имущество организаций устанавливается законами субъектов Российской Федерации в соответствии с главой 30 НК РФ.

Объектом налогообложения по налогу на имущество организаций являются основные средства, признаваемые такими в соответствии с Положением по бухгалтерскому учету (ПБУ) «Учет основных средств» 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 г. № 26н, учитываемые на счете 01 «Основные средства», на счете 03 «Доходные вложения в материальные ценности» (в части основных средств, предназначенных исключительно для предоставления за плату во временное пользование с целью получения дохода), в соответствии с правилами ведения бухгалтерского учета, а также переданное в эксплуатацию имущество, первоначальная стоимость которого сформирована, которое используется для осуществления хозяйственной деятельности и учитывается на субсчетах 08-09-100 «Объекты недвижимости, законченные строительством в текущем периоде» и 08-09-200 «Объекты недвижимости, полученные при наделении имуществом»/40/.

Не признаются объектами налогообложения по налогу на имущество организаций земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется отдельно по объектам основных средств:

в отношении основных средств, учитываемых на балансе по месту регистрации ОАО «РЖД»;

в отношении основных средств, учитываемых на балансе филиалов и других обособленных подразделений ОАО «РЖД», имеющих отдельный баланс;

в отношении каждого объекта недвижимого имущества, находящегося вне места регистрации ОАО «РЖД», а также находящегося вне места нахождения филиала и другого обособленного подразделения ОАО «РЖД», имеющего отдельный баланс;

в отношении имущества, облагаемого по разным налоговым ставкам.

В случае если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации. Указанная доля определяется самостоятельно филиалом и другим обособленным подразделением ОАО «РЖД» пропорционально протяженности объектов недвижимого имущества в пределах каждого субъекта Российской Федерации.

По истечении каждого отчетного и налогового периода налоговая декларация и расчет по авансовым платежам представляются в налоговые органы по месту нахождения СКЖД - филиала ОАО «РЖД», имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества, находящегося вне места нахождения СКЖД - филиала ОАО «РЖД», имеющего отдельный баланс.

По недвижимому имуществу, находящемуся на территории разных субъектов Российской Федерации, декларация и расчет по авансовым платежам представляются в налоговые органы:

по месту нахождения СКЖД - филиала ОАО «РЖД» в части имущества, расположенного на территории того же субъекта Российской Федерации, что и филиал;

по месту нахождения части объекта недвижимого имущества, находящегося на территории иного субъекта Российской Федерации.

Для представления в налоговые органы, налоговые декларации консолидируются в разрезе по филиалу.

В налоговом учете в целях исчисления налога на прибыль сумма начисленного налога на имущество включается в состав прочих расходов, связанных с производством и реализацией.

СКЖД – филиалом ОАО «РЖД» при исчислении налога на имущество организаций используется установленная пунктом 11 статьи 381 НК РФ льгота в отношении железнодорожных путей общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утвержден постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 504. Применение данной льготы позволяет экономить по налогу на имущество организаций около 37 млн. руб. ежегодно.

Далее рассмотрим особенности уплаты СКЖД – филиалом ОАО «РЖД» транспортного налога.

ОАО «РЖД» в соответствии с главой 28 Налогового кодекса Российской Федерации является налогоплательщиком транспортного налога по всем транспортным средствам, которые в соответствии с законодательством Российской Федерации зарегистрированы на ОАО «РЖД» и признаются объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации.

Транспортный налог уплачивается СКЖД – филиалом ОАО «РЖД» в бюджеты субъектов Российской Федерации по месту нахождения транспортных средств в порядке и в сроки, установленные законами субъектов Российской Федерации.

В случае, если транспортные средства, в отношении которых осуществлена государственная регистрация, поставлены на временный учет, то уплата транспортного налога по месту их временной регистрации не производится. Уплата налога в отношении транспортных средств, временно зарегистрированных по месту пребывания, производится по месту их постоянной регистрации.

Постановка на учет и уплата транспортного налога по месту нахождения и эксплуатации транспортных средств, производится только в отношении транспортных средств, поднадзорных органам гостехнадзора в соответствии с приказом Минсельхоза России от 13 июля 2004 г. N АК-13/4601.

Суммы транспортного налога и налога на имущество организаций, уплаченные в бюджет представлены в таблице 5.

Таблица 5 – Суммы региональных налогов, уплаченные СКЖД – филиалом ОАО «РЖД», тыс. руб.

| Вид налога | 2006 год | 2007год | 2008 год |

| Транспортный налог | 691361 | 714536 | 776756 |

| Налог на имущество организаций | 296298 | 306230 | 332896 |

| Всего | 987659 | 1020765 | 1109652 |

Проанализировав данные таблицы 5 можно сделать вывод, что транспортный налог в разрезе региональных налогов составляет большую часть, нежели налог на имущество организаций – около 70%.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |