| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налоги и их роль в условиях рыночной экономики

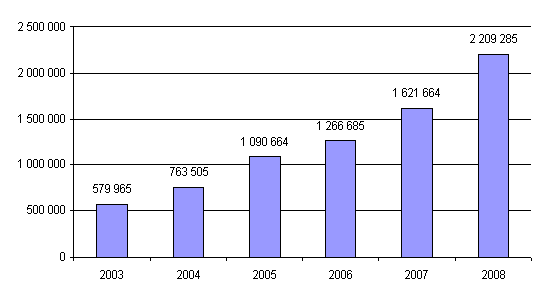

Сравнительный анализ налоговых поступлений в республиканский бюджет РК за 2003-2008 годы можно провести, используя данные таблицы 5.

Анализ налоговых поступлений позволяет сделать вывод, что после утверждения бюджетов происходит их корректировка, таким образом происходит уточнение бюджета, причём уточнение бюджета в течении года может происходить неоднократно. Данные таблицы показывают, что уточнение республиканского бюджета происходит в сторону его увеличения. Исключением послужил 2006 год, когда утверждённый бюджет составил 1302870 млн. тг., в то время как уточнённый республиканский бюджет был уменьшен на 36185 млн. тг.

Таблица 5 – Сравнительная таблица налоговых поступлений в республиканский бюджет за 2003-2008 гг. (млн. тг.)

| Наименование | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||||

| Утв. бюджет | Уточн. бюджет | Утв. бюджет | Уточн. бюджет | Утв. бюджет | Уточн. бюджет | Утв. бюджет | Уточн. бюджет | Утв. бюджет | Уточ. бюджет | Утв. бюджет | |

| HАЛО-ГОВЫЕ ПОСТУ-ПЛЕHИЯ | 506 721 | 579 965 | 717 359 | 763 505 | 984 195 | 1 090 664 | 1 302 870 | 1 266 685 | 1 456 156 | 1 621 664 | 2 209 285 |

| Примечание – данные МФ РК | |||||||||||

На основании данных уточнённых республиканских бюджетов из таблицы 5 была построена диаграмма, отображённая на рисунке 4.

Рисунок 4 – Налоговые поступления в республиканский бюджет за 2003-2008 гг. (млн. тг.)

Диаграмма, представленная на рисунке 4, наглядно демонстрирует рост налоговых поступлений в республиканский бюджет из года в год. Так с 2003 года налоговые поступления в республиканский бюджет увеличились более чем в 3 раза. Сумма налоговых поступлений в республиканский бюджет в 2008 г. на 36% превышают показатель 2006 года.

По состоянию на 1 января 2008 года доходы республиканского бюджета (без учета трансфертов) выполнены на 102,5% при плане 1 761,9 млрд.тенге фактическое поступление составило 1 805,5 млрд.тенге [14].

План республиканского бюджета на 1 января 2007 года по налоговым поступлениям перевыполнен на 5,2 млрд.тенге, в том числе по корпоративному подоходному налогу – 28,3 млрд.тенге, акцизам – 1,7 млрд.тенге. Неисполнение плана наблюдается по налогу на добавленную стоимость – 6,6 млрд.тенге, по налогам на международную торговлю и внешние операции – 7,1 млрд.тенге, по поступлениям за использование природных и других ресурсов – 13,1 млрд.тенге. Неналоговые поступления перевыполнены на 38,6 млрд.тенге.

По корпоративному подоходному налогу при плане 730,0 млрд.тенге в бюджет поступило 758,3 млрд.тенге, или 103,9 %. План перевыполнен за счет авансовых платежей, а также в текущем году в связи с увеличением выплачиваемых дивидендов, произошел рост поступлений от банков второго уровня, как АО «Казкоммерцбанк», АО «Народный сберегательный банк», АО «Банк Туран Алем», АО «Банк Центр Кредит».

По налогу на добавленную стоимость при плане 635,9 млрд.тенге в бюджет поступило 629,3 млрд.тенге, или 99,0%, в том числе:

- по налогу на добавленную стоимость на товары внутреннего производства исполнен на 101,3%, при плане 162,9 млрд.тенге в бюджет поступило 164,9 млрд.тенге, перевыполнение объясняется увеличением размера облагаемого оборота крупных предприятий, связанного с ростом объема выпуска и реализации продукции, а также за счет погашения задолженности за прошлые периоды. На 1 января 2008 года возмещение из бюджета составило 184,4 млрд.тенге, что на 19,4 млрд.тенге выше аналогичного показателя прошлого года, при этом валовое поступление налога возросло в сравнении с прошлым годом на 55,6 млрд.тенге.

- по налогу на добавленную стоимость на импортируемые товары выполнен на 98,2%, при плане 473,0 млрд.тенге в бюджет поступило 464,4 млрд.тенге, неисполнение объясняется тем, что снижение ставки НДС в 2008 году с 14% до 13% повлияло на снижение объемов импорта в конце 2007 года, так как с 1 января 2008 года сумма платежей по НДС будет на 1% ниже, что существенно для крупных импортных поставок.

Кроме того, повлияло сокращение деятельности крупных импортеров нефти в Атырауской области, снижение объема импорта товаров ТОО «Леман-Казахстан» для строительства нефте-газопровода в ЗКО. Основная доля перечислений 35,1% и 10,8% приходится на г.Алматы и Алматинскую область соответственно. Крупными плательщиками в г.Алматы являются ТОО "Астана Моторс Алматы" и ТОО "Тойота Тсушо Казахстан".

По поступлениям за использование природных и других ресурсов при плане 67,7 млрд.тенге в бюджет поступило 54,5 млрд.тенге, или 80,6%. План не исполнен по бонусам, так при плане 35,5 млрд.тенге, в бюджет поступило 22,3 млрд.тенге, или 62,8%, что объясняется тем, что бонусы являются разовыми фиксированными платежами недропользователей, их поступление зависит от заключенных контрактов на недропользование, а также от коммерческих обнаружений полезных ископаемых на контрактных территориях.

Перевыполнение плана наблюдается:

- по налогу на сверхприбыль при плане 8,5 млрд.тенге фактические поступления составили 8,7 млрд. тенге, или 102,1%, за счет улучшения финансового состояния предприятий по результатам 2006 года, основную уплату произвел ТОО "Корпорация Казахмыс";

По налогам на международную торговлю и внешние операции исполнен на 95,5%. При плане 157,4 млрд.тенге фактически в бюджет поступило 150,4 млрд.тенге, или не поступило 7,1 млрд.тенге. На невыполнение плана повлияло сезонное увеличение ставки пошлины на вывоз нефтепродуктов, привело к снижению объемов налогооблагаемого экспорта и переориентации экспорта в страны Таможенного союза, где пошлина не взимается.

2.2 Анализ налоговых поступлений в местный бюджет

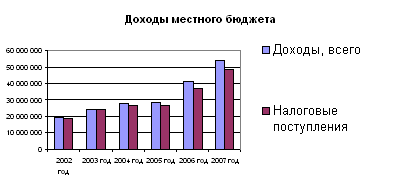

На основании данных поступлении государственных доходов в разрезе видов налогов и платежей по Республике Казахстан за 2002-2007 гг., предоставленным Налоговым Комитетом Республики Казахстан на своём официальном сайте, была сделана сводная таблица 4, в которой представлены данные поступлений в местные бюджеты на период 1 февраля 2002-2007 гг.

Анализ доходов местных бюджетов и доли налоговых поступлений в них таблицы 4 позволил построить диаграмму, представленную на рисунке 5. Диаграмма наглядно отображает рост доходов местных бюджетов и уменьшение доли налоговых поступлений в них. Так доходы местных бюджетов с 2002 увеличились в 2,8 раза, а налоговые поступления в 2,6 раза

Рисунок 5 - Анализ доходов местных бюджетов и доли налоговых поступлений в них

Таблица 6 - Сводная таблица поступлений в республиканский и местные бюджеты тыс.тенге

| Наименование платежа | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| ДОХОДЫ, всего | 19 310 372 | 24 210 361 | 27 533 066 | 27 990 282 | 41 105 072 | 54 044 823 |

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 18 582 893 | 23 715 670 | 26 542 821 | 26 664 826 | 37 384 627 | 48 591 316 |

| Индивидуальный подоходный налог | 5 470 980 | 6 991 757 | 8 307 487 | 8 545 128 | 13 368 151 | 19 212 187 |

| Социальный налог | 8 749 701 | 10 720 516 | 12 347 218 | 12 188 536 | 14 531 645 | 20 137 276 |

| Hалоги на собственность | 686 453 | 735 256 | 767 605 | 764 902 | 822 990 | 1 126 454 |

| Hалог на добавленную стоимость | 476 034 | 359 199 | 764 058 | |||

| Акцизы | 1 677 560 | 1 196 408 | 1 534 191 | 1 499 937 | 2 107 305 | 2 694 524 |

| Поступления за использование природных и других ресурсов | 1 096 711 | 3 046 058 | 2 144 460 | 3 239 395 | 5 599 647 | 4 749 324 |

| Сборы за ведение предпринимательской и профессиональной деятельности | 180 679 | 207 916 | 218 850 | 242 055 | 587 646 | 414 998 |

| Hалоги на международную торговлю и внешние операции | ||||||

| Прочие налоги | 24 277 | 61 670 | 2 485 | 2 281 | 177 | 666 |

| Обяз. платежи, взимаемые за совершение юридически значимых действий и выдачу документов гос. органами. | 220 499 | 396 890 | 456 467 | 182 592 | 367 065 | 255 888 |

| HЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 379 944 | 237 833 | 225 494 | 232 102 | 282 965 | 575 087 |

| Доходы от предпринимательской деятельности и собственности | 52 322 | 49 063 | 61 018 | 111 059 | 131 561 | 163 262 |

| Поступления от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из государственного бюджета | 3 655 | 2 725 | 5 324 | 4 427 | 591 | 1 993 |

| Вознаграждения (интересы) по кредитам | 0 | 9 007 | 13 235 | 101 739 | 115 273 | 240 960 |

| Прочие неналоговые поступления | 28 187 | 50 884 | 29 288 | 14 150 | 33 730 | 155 384 |

| ДОХОДЫ ОТ ОПЕРАЦИЙ С КАПИТАЛОМ | 347 535 | 256 858 | 764 750 | 1 093 354 | 3 437 480 | 4 878 419 |

| Продажа основного капитала | 53 573 | 8 780 | 2 254 | 10 343 | 1 372 036 | 1 762 286 |

| Продажа земли и нематериальных активов | 293 963 | 248 078 | 762 496 | 1 083 011 | 2 065 444 | 3 116 134 |

| Примечание – построено автором на основании данных НКМФ РК | ||||||

На основании анализа таблицы 6, была построена таблица 7, в которой рассматривается доля налоговых поступлений в доходах местных бюджетов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |