| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Инвестиционные проекты, реализуемые на железнодорожном транспорте

Окончательное распределение площадей будет определено с учетом условий, при которых сохранятся доли участников проекта.

4.3 Налоговое сопровождение проектаВ результате реализации данного проекта возрастает стоимость имущества, находящегося на балансе его участников. Это вызовет увеличение отчислений налога на имущество, уплачиваемого в соответствии с Налоговым кодексом РФ. Согласно статьи 377 НК РФ, в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками договора простого товарищества пропорционально стоимости их вклада в общее дело.

На основании постановления №504 Правительства РФ от 30 сентября 2004 г. "О перечне имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций" участники данного инвестиционного проекта не освобождаются от налога на имущество, так как имущество вокзала не указано в перечне.

В соответствии с законом Самарской области от 28 февраля 2006 года №19-ГД "Об инвестициях и государственной поддержке инвестиционной деятельности в Самарской области" и согласно закона Самарской области №187-ГД от 25 октября 2005 года "О пониженных ставках налога на прибыль организаций, зачисляемого в областной бюджет" при условии ведения раздельного бухгалтерского учета имущества, создаваемого или приобретаемого для реализации инвестиционного проекта стоимостью 1 миллиард рублей и более устанавливается пониженная ставка налога на прибыль в размере 13 % на период окупаемости инвестиционного проекта, но не более чем на семь лет [13].

По закону Самарской области №98-ГД от 25 ноября 2003 года "О налоге на имущество организаций на территории Самарской области", ставка налога равна 2,2%. Налог уплачивается путем внесения в течение налогового периода авансовых платежей по налогу [12].

Кроме того, инвесторы освобождаются от уплаты земельного налога в доле, зачисляемой в областной бюджет.

Прочие налоги начисляются и уплачиваются в порядке установленным Налоговым кодексом РФ.

Расчеты налогов приведены в табл.4.3 и 4.4.

Таблица 4.3

Налоговые отчисления для Куйбышевской железной дороги, тыс. руб.

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Налог на прибыль | 0,00 | 3665,23 | 4290,01 | 4841,61 | 5436,14 | 6077,04 | 6768,01 | 7513,06 | 8316,52 | 9183,06 |

| Налог на имущество | 0,00 | 4887,41 | 4825,02 | 4762,62 | 4700,23 | 4637,84 | 4575,45 | 4513,06 | 4450,66 | 4388,27 |

| НДС | 0,00 | 5577,49 | 6135,24 | 6626,06 | 7156,14 | 7728,64 | 8346,93 | 9014,68 | 9735,86 | 10514,72 |

| ИТОГО | 0,00 | 14130,13 | 15250,27 | 16230,29 | 17292,51 | 18443,52 | 19690,39 | 21040,80 | 22503,04 | 24086,05 |

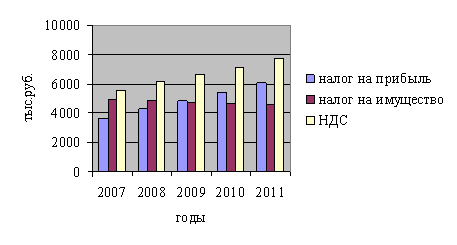

На основании данных табл.4.3 построим диаграмму динамики изменения налоговых отчислений с 2007 г. по 2011 г.:

Рис.4.1 Налоговые отчисления для КБШ ж/д 2007-2011 г. г.

Из рис.4.1 видно, что НДС в 2011 г. по отношению к 2007 г. увеличится на 38,7 % (2007 г. - 5577,49 тыс. руб., 2011 - 7728,64 тыс. руб.), налог на прибыль также увеличится на 65,8 % (2007 г. - 3665,23 тыс. руб., 2011 г. - 6077,04 тыс. руб.), налог на имущество уменьшится на 5,1 % (2007 г. - 4887,41 тыс. руб., 2011 - 4637,84 тыс. руб.). Динамика изменений налоговых отчислений зависит от изменения доходов участников инвестиционного проекта - доходы увеличиваются, следовательно, увеличиваются налоговые отчисления.

Таблица 4.4

Налоговые отчисления для ГК "Восток", тыс. руб.

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Налог на прибыль | 0,00 | 34198,65 | 38846,88 | 42945,88 | 47367,09 | 52136,31 | 57281,36 | 62832,32 | 68821,66 | 75284,44 | |

| Налог на имущество | 0,00 | 23249,66 | 22952,85 | 22656,05 | 22359,25 | 22062,45 | 21765,64 | 21468,84 | 21172,04 | 20875,24 | |

| НДС | 0,00 | 41862,83 | 46049,11 | 49733,04 | 53711,68 | 58008,62 | 62649,31 | 67661,25 | 73074,15 | 78920,09 | |

| ИТОГО | 0,00 | 99311,14 | 107848,84 | 115334,97 | 123438,02 | 132207,38 | 141696,31 | 151962,41 | 163067,85 | 175079,77 |

На основании данных табл.4.4 построим диаграмму динамики изменения налоговых отчислений с 2007 г. по 2011 г.:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |