| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Межбюджетные отношения: их развитие и совершенствование

Доля собственных доходов в доходах местных бюджетов может рассматриваться как индикатор степени их финансовой автономности. В течение 2002-2006 годов этот показатель практически не менялся. Наблюдается небольшой его скачок в 2005 году за счет возрастания налога на имущество. В основном доля собственных доходов очень мала, что говорит о большой зависимости бюджета.

В экспертном сообществе распространено мнение, что вместе с усилением централизации финансовых ресурсов увеличиваются и расходы на выравнивание уровней бюджетной обеспеченности по регионам и муниципалитетам. Данные таблицы 6 этот тезис не подтверждают. В 2006 году финансовая помощь составила 64%, а доход бюджета вырос на 68% к базисному году, в 2005 году финансовая помощь составила 50%, а доход бюджета вырос на 72% к базисному году. Цепные показатели говорят о снижении темпов роста доходов бюджета.

Таблица 6.

Динамика доходов местного бюджета Аркадакского района в 2002-2006 годах (в % к предыдущему году)[92]

| Темпы роста доходов бюджета |

2002 |

2003 |

2004 |

2005 |

2006 |

| цепные | ___ | 133% | 118% | 110% | 97% |

| базисные (2002 год – 100%) | ___ | 133% | 157% | 172% | 168% |

Анализ показывает, что налоговые поступления устойчиво составляют весьма высокую долю в доходах. Поэтому любые сбои в мобилизации плановых объемов налогов, прежде всего федеральных (как основных регулирующих), крайне отрицательно сказываются на исполнении расходов бюджета любого уровня. Особенно неблагоприятное положение складывается в том случае, если субъект федерации имеет «моно»-бюджет, т. е. в его структуре в силу ряда экономических, природно-климатических и др. факторов преобладают один-два налога, как бюджет Аркадакского района. В этом случае исчезает возможность «перекрытия» недобора по одному налогу другими.

Местные бюджеты всегда требовали особого внимания в части структуры, мобилизации и регулирования налоговых поступлений. В целом ряде из них структура доходов бюджета отличается высоким удельным весом финансовой помощи из вышестоящих бюджетов. Помощи вынужденной, поскольку сумма собственных и регулирующих доходов не обеспечивает финансирования расходов даже на уровне минимальных социальных стандартов. Как видно из выше приведенного анализа бюджета Аркадакского района ситуация не меняется с течением лет – бюджет носит дотационный характер.

Анализ расходов.

Обратимся к анализу процессов, происходивших в области расходных полномочий и расходов бюджета Аркадакского района. Данные об укрупненной структуре расходов бюджета Аркадакского района в 2002-2006 годах представлены в таблице 7.

Таблица 7.

Укрупненная структура расходов бюджета Аркадакского района за 2002-2006 года (тыс. руб.)[93]

|

2002 |

2003 |

2004 |

2005 |

2006 |

|

|

ЖКХ |

4099,0 | 9617,0 | 9891,0 | 8522,0 | 8670,0 |

|

управление |

6991,6 | 9201,0 | 9497,4 | 14114,2 | 14633,4 |

|

отрасли социально-культурной сферы |

56326,4 | 70895,0 | 87055,7 | 95930,4 | 90670,9 |

|

отрасли экономики |

537,0 | 537,0 | 90,5 | 0,0 | 0,0 |

|

итого расходов |

67954,6 | 90292,0 | 106534,6 | 119865,2 | 113974,3 |

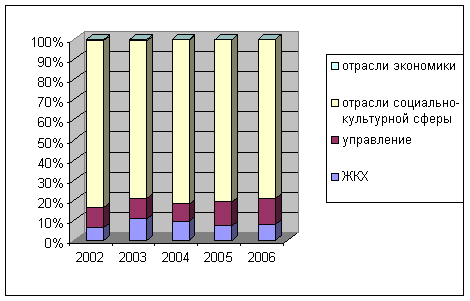

Из таблицы 7 видно, что расходы бюджета растут и за последние пять лет выросли почти в 2 раза. Расходы на управление выросли более чем в 2 раза, почти в 2 раза выросли расходы на отрасли социально-культурной сферы. Расходы на ЖКХ имели рост до 2004 года, после 2004 года наблюдается некоторое их уменьшение. Что касается отрасли экономики, то здесь расходы с 2005 года равны нулю. На диаграмме 2 и в таблице 8 представлена укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах в процентном соотношении.

Диаграмма 2.

Укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах (в %)[94]

На диаграмме 2 видно, что большая часть расходов идет на социально-культурную сферу: она составляет в среднем 81% расходов. И в течение пяти лет доля затрат на эту сферу резких изменений не претерпела. Далее по объему расходов идет управление. Здесь можно наблюдать некоторый рост доли затрат. За пять лет она выросла на 3%. Доля затрат на ЖКХ в среднем по годам составляет 8%. Каких либо четких тенденций к росту или снижению затрат здесь не наблюдается. Можно сделать вывод о сравнительной устойчивости структуры функциональных расходов бюджета.

Таблица 8.

Укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах (в %)[95]

|

2002 |

2003 |

2004 |

2005 |

2006 |

|

|

ЖКХ |

6% | 11% | 9% | 7% | 8% |

|

управление |

10% | 10% | 9% | 12% | 13% |

|

отрасли социально-культурной сферы |

83% | 79% | 82% | 80% | 80% |

|

отрасли экономики |

1% | 1% | 0% | 0% | 0% |

Теперь рассмотрим более подробную структуру бюджета Аркадакского района, как она представлена в источнике, в таблице 9 и на диаграмме 3. Условно к отрасли социально-культурной сферы были отнесены такие статьи бюджета как образование, культура и искусство, СМИ, здравоохранение и физическая культура, социальная политика; к отрасли экономики – сельское хозяйство и рыболовство, транспорт и связь.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |