| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Межбюджетные отношения: их развитие и совершенствование

В Российской Федерации в 2000 - 2002 гг. бюджетная стратегия Правительства была направлена на обеспечение сбалансированности бюджета и достаточно высокого уровня первичного профицита федерального бюджета. Такой профицит определяется без учета государственного долга. По своей экономической сути первичный профицит федерального бюджета является прямым инвестиционным изъятием из экономики страны и сокращением государственного спроса. Бюджетная политика, будучи неотъемлемой частью финансовой политики, ориентируется на исходный принцип регулирования движения финансовых потоков - достижение компромисса интересов всех участников воспроизводственного процесса, направленного на рост совокупного потребления. Первый профицит появился в бюджете 2000 г. благодаря резкому скачку мировых цен на нефть.[34] В 2006 г. профицит бюджета составляет 1770,5 млрд. рублей, а также по данным правительства РФ профицит 2007 года на 22 июня ожидается в сумме 1346,4 млрд. рублей, на 16 августа – 1501,8 млрд. рублей.[35]

Бюджетная система Российской Федерации, аккумулируя финансовые ресурсы субъектов государственных правоотношений, обеспечивает их перераспределение в соответствии с принятыми критериями и условиями финансирования производственной и непроизводственной сфер. В силу объективных причин денежные средства, перераспределяемые в производственную сферу, имеют ярко выраженный отраслевой характер, тогда как финансирование социальной сферы в ряде регионов полностью зависит от бюджетных трансфертов. В целом представление о государственном бюджете может быть получено из следующего варианта примерной схемы российского бюджета на 2002 год.

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2001 к декабрю 2002) |

| 2125718,2 | 1947386,3 | 10950 | 12,0 |

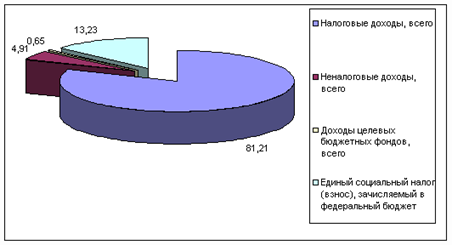

Рис. 2. Структура доходов федерального бюджета на 2002 год

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов установление различных налогов. Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов. Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции: фискальную, при помощи которой формируется бюджетный фонд, и экономическую, оказывающую влияние на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабевая накопление капитала, расширяя или сокращая платежеспособность населения. Налог – это обязательный платеж, который поступает к государству в бюджет в определенных законодательством размерах и в установленные сроки. Кроме налогов в бюджет поступают сборы: за право торговли, за парковку автотранспорта, курортные сборы, акцизные сборы, таможенные пошлины и ряд других.

По итогам исполнения за октябрь 2006 г. уровень доходов федерального бюджета РФ составил 23,35% ВВП, уровень расходов федерального бюджета — 14,82% ВВП, профицит бюджета — 8,53% ВВП. За январь- август 2006 года доходы консолидированного бюджета РФ составили 35,4% ВВП, расходы консолидированного бюджета — 24,8% ВВП, а профицит бюджета — 10,6% ВВП. На 1 ноября 2006 года объем средств Стабилизационного фонда РФ составил 1 894,09 млрд. руб. против 730,6 млрд. руб. на 1 сентября 2006 года, что по отношению к накопленному ВВП за январь-октябрь 2006 г. в годовом исчислении составляет 7,8% ВВП и 7,4% ВВП соответственно[36].

По оценке Министерства финансов РФ по кассовому исполнению в январе-октябре 2006 года федеральный бюджет был исполнен по доходам в сумме 5 092,2 млрд. руб. (23,35% ВВП), по расходам 3 231,3 млрд. руб. (14,82% ВНП). Профицит федерального бюджета составил 1 860,9 млрд. руб. (8,53% ВВП). В таблице 1 представлена динамика основных параметров федерального бюджета РФ в 2004-2006 гг.

Таблица 1

Основные параметры федерального бюджета РФ (%ВВП)

| 2004 | 2005 | янв-окт 2005 | 1 кв. 2006 | II кв. 2006 | III кв. 2006 | янв-окт 2006 | |

| доходы | 20,4% | 24,23% | 24,24% | 26,56% | 24,87% | 23,74% | 23,35% |

| Расходы | 16,1% | 16,55% | 15,86% | 15,71% | 15,87% | 15,06% | 14,82% |

|

дефицит (-) Профицит (+) |

4,4% | 7,68% | 8,38% | 10,85% | 9,00% | 8,68% | 8,53% |

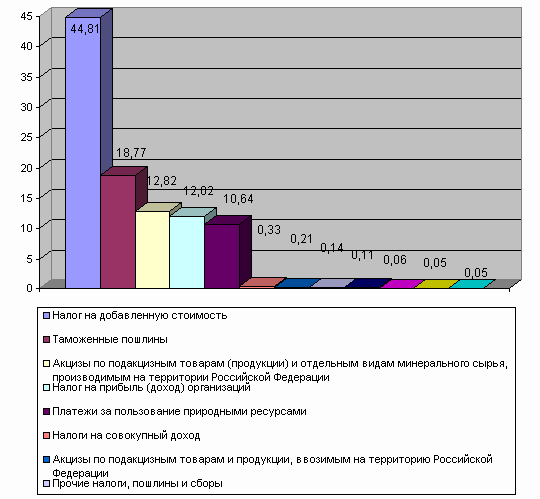

Так, несмотря на то, что объем доходов федерального бюджета в январе-октябре 2007 г. по абсолютной величине и превысил аналогичный показатель за соответствующий период 2006 г (4 148,9 млрд. руб.), однако по отношению к ВВП продемонстрировал некоторое снижение (24,24% ВВП в 2006 году). Расходы федерального бюджета в январе-октябре 2007 г. также выросли в номинальном выражении по отношению к соответствующему показателю за 2006 г. (2 714,3 млрд. руб.), но в относительных величинах к ВВП также значительно снизились (15,86% ВВП в 2006 году). Аналогичные выводы можно сделать, если сравнить показатели за рассматриваемый период времени и 2006 г. Что касается сравнения с данными за первые три квартала текущего года, то можно отметить тенденцию к снижению доли доходов и расходов федерального бюджета в ВВП. Объем доходов федерального бюджета в сентябре и октябре 2007 года составил соответственно 528,3 млрд. рублей и 541,5 млрд. рублей, что составляет 20,15% и 20,5% от месячного ВВП. Расходы федерального бюджета в августе и сентябре 2007 г. составили соответственно 332,2млрд. руб. (12,67% ВВП) и 344,1 млрд. рублей (13,02% ВНП). Профицит федерального бюджета составил 196,1 и 197,5 млрд. рублей, что по отношению к ВВП составляет соответственно 7,48% и 7,47% ВНП. Таким образом, по итогам октября можно констатировать рост доходов и расходов федерального бюджета по отношению к предыдущему месяцу как по абсолютной величине, так по отношению к месячному ВНП. При этом величина профицита федерального бюджета в номинальном исчислении и в процентах ВНП по отношению к показателям августа текущего года практически не изменилась. Структура поступлений доходов за рассматриваемый период представлена в таблице 2[37].

Таблица 2

| Объемы поступлений доходов федерального бюджета РФ (в % ВВП, по кассовому исполнению) | ||||||

| Кассовое исполнение | ||||||

| 2006 | янв-окт 2006 | 1 кв. 2007 | II кв. 2007 | III кв. 2007 | янв-окт 2007 | |

| Налоги и другие платежи, администрируем Федеральной налоговой службой. | 12,62% | 13,05% | 13,74% | 12,33% | 11,69% | 11,43% |

| Налоги и платежи, администрируемые Федеральной таможенной службой. | 9 96% | 9 44% | 51% | 11 09% | 10 77% | 10 66% |

| Поступления, администрируемые Федеральным агентством по управлению федеральным имуществом. | 0,27% | 0,27% | 0,21% | 0,21% | 0,22% | 0,21% |

| Доходы федерального бюджета, администрируем другими федеральными органами. | 1,38% | 1,48% | 1,10% | 1,25% | 1,06% | 1,05% |

| Итого доходов | 24,23% | 24,24% | 26,56% | 24,87% | 23,74% | 23,35% |

2.4 Механизм бюджетного выравнивания

Споры о том, сколько уровней имеет бюджетная система нашей страны, не прекращаются со времени появления Российской Федерации. Казалось бы, ст. 10 Бюджетного кодекса РФ однозначно указывает на существование в Российской Федерации трех уровней бюджетной системы — федерального, регионального и местного[38]. При формировании межбюджетных отношений между федеральным центром и регионами особых проблем не возникает. Здесь существуют два уровня власти и им соответствуют два уровня бюджетной системы. Вопросы межбюджетных отношений урегулированы бюджетным и налоговым законодательством. Что же касается межбюджетных отношений на субнациональном уровне, то здесь ситуация иная — существует целый ряд исторических, правовых и логических предпосылок незавершенности процесса окончательного установления бюджетной системы именно на субфедеральном уровне.

Необходимость установления порядка в законодательстве о местном самоуправлении становится одной из наиболее острых проблем. Предметы ведения местного самоуправления на практике оказываются разными для разных муниципальных образований, поскольку зависят от наличия или отсутствия в муниципальном ведении жилого фонда, учреждений образования и здравоохранения и т.д.

В течение последних лет наблюдалась устойчивая тенденция сужения полномочий местных органов власти в области налоготворчества. До введения налога с продаж местные органы власти обладали некоторыми остатками полномочий в области введения налогов, по которым они могли самостоятельно устанавливать базу и ставки. Таких налогов было шесть (в 1992—98 гг. двадцать три), причем два из них были связаны с муниципальными образованиями, находящимися в курортной зоне. Фактически бюджетные права муниципальных образований максимально приблизились к бюджетным правам административно-территориальных образований, не обладающих правом введения собственных налогов.

Этот процесс сопровождается увеличением бюджетной нагрузки на органы местной власти, наложением жестких ограничений на расходование бюджетных средств на региональном и местном уровне, принятыми на федеральном уровне законами о предоставлении льгот и социальных выплат отдельным категориям граждан. Требования по предоставлению льгот и субсидий отдельным категориям граждан присутствуют в огромном количестве федеральных законодательных актов, которыми местным властям вменяется в обязанность оплачивать из своих бюджетов самые разнообразные виды льгот.

Помимо этого, местные органы должны решать вопросы местного значения. Исключительно из бюджетов муниципальных образований финансируются расходы на органы местного самоуправления, на формирование муниципальной собственности и управление ею. А также финансируются расходы на учреждения образования, здравоохранения, культуры, физкультуры и спорта, средства массовой информации, находящиеся в муниципальной собственности или ведении органов местного самоуправления; на муниципальные органы охраны общественного порядка, муниципальное жилищно-коммунальное хозяйство; на муниципальное дорожное строительство и содержание дорог местного значения, на благоустройство и озеленение территории, утилизацию и переработку бытовых отходов, на содержание мест захоронения, находящихся в ведении муниципальных органов, на транспортное обслуживание населения и муниципальных учреждений и др.

Наличие или отсутствие на территории местного самоуправления объектов социальной инфраструктуры, определяющее возникновение расходов, подлежащих финансированию из местных бюджетов, выступает причиной различий в характере возникающих вопросов, решаемых органами местного самоуправления.

Следует отметить, что задача региональных органов власти заключается в том, чтобы в сложившихся условиях построить систему межбюджетных отношений так, чтобы обеспечить максимально возможное воплощение изложенных принципов межбюджетных отношений с учетом местной специфики. Без построения эффективно функционирующей системы органов местного самоуправления невозможным становится решение одной из важнейших задач межбюджетного регулирования — проведение четкого оптимального разграничения расходных полномочий между региональным и местным уровнем.

С 1 января 2006г. на территории России начнут реализовываться положения Федерального закона Российской Федерации от 6 октября 2003г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»[39]. Однако для успешного проведения этой реформы необходима полномасштабная подготовка субъектов Федерации. Среди наиболее главных проблем, которые могут возникнуть при этой подготовке у любого субъекта, можно перечислить следующие. Недостаточность финансовых средств, для преодоления которой нужно либо освободить субъекты и муниципальные образования в 2005г. от всяческой платы за проведение комплекса работ по разграничению прав собственности, либо выделить им целевую финансовую помощь на названные нужды.

В целях реализации 131 закона в Волгоградской области в 2005 г. был принят новый закон от 26 июля 2005 г. №1093-ОД «О межбюджетных отношениях в Волгоградской области», в котором предусмотрено формирование межбюджетных отношений в условиях двухуровневой системы местного самоуправления и распределение областных фондов финансовой поддержки муниципальных районов исключительно в целях выравнивания уровня бюджетной обеспеченности.[40]

Другой проблемой является необходимость кардинального разрешения серьезнейшей кадровой ситуации, существующей на уровне местной власти не первый год. Уже сегодня перед субъектом РФ и перед муниципальными образованиями стоит задача обеспечить обучение и повышение квалификации огромной армии будущих муниципальных служащих. Проблема усугубляется тем, что в настоящее время многие образовательные учреждения пытаются освоить рынок обучения и повышения квалификации будущих муниципальных служащих. К сожалению, анализ учебных программ, предлагаемых многими организациями, свидетельствует о том, что преподавание дисциплин ведется поверхностно и не имеет никакого практического смысла, а это значит, что проучившись служащий фактически, не получит необходимых знаний, а полученные — в дальнейшем ему просто не пригодятся.

Столь же остро стоит проблема нововведений в бюджетном учете, так как она также требует специальной подготовки соответствующих сотрудников.

Кроме финансовых проблем, связанных с подготовкой к реализации закона № 131-ФЗ, существуют еще и организационные проблемы.

Начиная с 2004 г. региональной властью Омской области создается законодательный базис реализации положений закона о местном самоуправлении. В результате реформы в Омской области с 2006 г. насчитывается 424 муниципальных образования (в 2004 г. их - 33).[41] В области проводится работа по унификации правовых актов: модельных уставов поселений, модельных положений о бюджетном процессе, типовых порядков и форм реестров расходных обязательств, типовых решений о бюджете поселений, типовых правовых актов, устанавливающих местные налоги, безусловные расходные обязательства. Эти меры позволят, прежде всего, облегчить работу вновь образованных муниципальных образований, а также будущих муниципальных районов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |