| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Управление и экономика фармации

В результате исследований, проводимых в аптечных организациях г. Москвы, было установлено, что в отделе безрецептурного отпуска постоянные и переменные издержки самые низкие. Некоторые результаты проведенного анализа представлены в табл. 3.

Исследования, проведенные в аптеках с различным объемом работы, позволили установить, что соотношение затрат различных организационных структур (отделов) характерно для любого аптечного предприятия, разница лишь в цифровых значениях, которые определяются в основном помещением, которое занимает аптека, штатной численностью и сметой расходов по статьям.

Затраты можно рассчитывать, исходя из времени обслуживания одного посетителя. Время обслуживания определяется как объективными причинами - потоком посетителей, так и субъективными - изменением интенсивности труда в течение рабочей смены. Время, затраченное на обслуживание одного посетителя ЦГА в отделе отпуска лекарств без рецептов, составляет 1,2 минуты. Для сравнения: в отделе готовых лекарственных форм - 1,6 минуты, рецептурно-производственном - 2,4. В муниципальных аптеках на обслуживание одного посетителя может затрачиваться примерно столько же времени, а может и больше, чем в ЦГА.

Трудно выявить явную закономерность, однако можно говорить о следующей тенденции: чем дальше от центра расположена аптека, тем больше времени затрачивается на обслуживание каждого посетителя. Поскольку временные затраты по отпуску безрецептурных ЛП меньше, чем в других отделах, следовательно, на отпуск без рецептов расходуется меньше экономических ресурсов. Для каждой аптеки необходимо рассчитывать свои показатели безубыточности.

Анализируя полученные данные, можно сделать такой вывод: при сохраняющихся подходах к формированию стоимости экстемпоральных лекарственных форм и внутриаптечной заготовки, достижение безубыточности в рецептурно-производственном отделе весьма проблематично, поскольку даже за год такое число людей не обратится в отдел. Введение экономически обоснованных тарифов, как показывает практика, позволяет обеспечить уж если не получение прибыли, то хотя бы достижение безубыточности этого отдела.

Несмотря на более низкие показатели затрат, безубыточность в отделе отпуска без рецептов достигается при большем числе обращений, чем в отдел готовых форм. Это связано с более низкой средней стоимостью одного обращения в отдел.

Так, если стоимость одного обращения в отдел безрецептурного отпуска в среднем составляет 2,14 долларов, то в отдел готовых лекарственных форм - 4,75. Однако в этом отделе около 45% отпуска приходится на безрецептурные препараты, отпускаемые по рецептам бесплатно или с 50% скидкой (фестал, эссенциале, но-шпа, витрум и др.).

48)

Полезность — удовлетворение или исполнение запросов, которое получают люди от потребления и использования благ. Полезность — абстрактная категория, используемая в экономической науке для определения удовольствия, которое получают люди от потребления благ. Полезность того или иного блага — главный фактор потребительского выбора. Полезность — понятие сугубо индивидуальное, субъективное. Каждый человек понимает полезность по-своему. Некоторые товары могут быть полезны для одного человека, но бесполезны или даже вредны для другого. Например, очки полезны близорукому человеку, но бесполезны тому, у кого стопроцентное зрение.

Функция полезности — соотношение между объемами потребляемых благ и уровнем полезности, достигаемой при этом потребителем. Математически функция полезности выглядит следующим образом:

U = f (Qx, Qy)

где f — символ функции; U — уровень полезности ; QX, QY — количество товаров Х и Y, потребленных за определенный период. В данную функцию можно включить любое количество переменных. Эта функция демонстрирует, что полезность, получаемая человеком, зависит только от количества потребляемых благ. Различают предельную и совокупную полезность блага.

Предельная полезность — дополнительная полезность, получаемая потребителем от потребления дополнительной единицы блага. Каждая последующая единица блага, использованная потребителем, вносит свой вклад в удовлетворение данной потребности. Поскольку по мере потребления дополнительных единиц блага потребность покупателя будет постепенно удовлетворяться, предельная полезность каждой последующей единицы блага будет убывать. Закон убывающей предельной полезности гласит, что по мере потребления дополнительных единиц блага предельная полезность каждой последующей единицы будет меньше, чем предыдущей (рисунок а). Закон убывающей предельной полезности еще называют первым законом Госсена. Общая полезность — удовлетворение, получаемое потребителем от потребления данного количества благ за определенный промежуток времени.

Общая полезность обычно увеличивается по мере потребления все большего количества благ, но, как правило, со все меньшей скоростью. Если дальнейшее потребление блага приносит вред ( предельная полезность отрицательна), го общая полезность снижается (рисунок б).

Совокупная полезность определяется суммированием показателей предельной полезности и рассчитывается следующим образом:

где TU — совокупная полезность ; MU — предельная полезность.

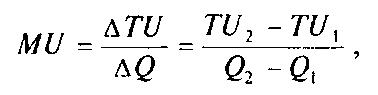

Предельная полезность определяется как отношение изменения величины совокупной полезности к изменению количества потребленного блага:

где TU1 и TU2 — первоначальная и новая величина совокупной полезности ; Q1 и Q2 — первоначальное и новое количество блага.

Закон убывающей предельной полезности лежит в основе определения спроса и объясняет, почему кривая спроса является нисходящей. Чем большим запасом блага обладает потребитель, тем меньшую ценность для него имеет каждая следующая дополнительная его единица. Если каждая последующая единица блага обладает все меньшей и меньшей предельной полезностью, то потребитель станет покупать дополнительные единицы блага лишь при условии падения их цены.

В теории полезности существуют два направления: кардиналистское и ординалистское. Исторически и методологически кардиналистская теория потребительского поведения предшествовала ординалистской.

55) В краткосрочном периоде все издержки производства делятся на постоянные и переменные. При этом необходимо различать издержки на весь объем выпуска продукции - полные ( общие, суммарные) издержки производства и издержки производства единицы продукции - средние (удельные) издержки.

Постоянные () издержки производства не зависят от объема выпускаемой продукции () и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства предприятию следует иметь в распоряжении такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.

Переменные () издержки производства меняются в зависимости от объема выпуска. К ним относят: основной и вспомогательный материал, заработную плату рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

Совокупные издержки () - сумма постоянных и переменных издержек :

. ![]()

Средние постоянные издержки () - постоянные издержки в расчете на единицу продукции:

![]()

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема выпуска снижаются.

Средние переменные издержки () - переменные издержки в расчете на единицу продукции:

![]()

зменение средних совокупных издержек в зависимости от изменения объема производства отражает изменение средних постоянных и средних переменных издержек.

Пока снижаются и те и другие - средние совокупные издержки падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных - средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки () - прирост издержек в результате производства одной дополнительной единицы продукции:

![]()

Предельные издержки, показывая, во сколько обойдется фирме увеличение выпуска на единицу, решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

Закон убывающей отдачи (производительности): непрерывное увеличение использования одного фактора производства при постоянной величине других факторов вначале приводит к росту отдачи, затем - к прекращению роста отдачи и, наконец - к уменьшению отдачи от этого ресурса.

58) Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляют дивиденды акционерам предприятия.

Основной проблемой для фирмы является проблема максимизации прибыли. Но первоначально ей необходимо минимизировать издержки. Проблема минимизации издержек сводится к поиску такого оптимального сочетания ресурсов, который бы отражал оптимальное соотношение их производительности и средств, потраченных на их найм. Правило максимизации прибыли сводится к выбору оптимального объема производства. Нельзя утверждать, что для увеличения прибыли необходимо наращивать объемы производства. Рост выпуска продукции приводит не только к увеличению выручки, но и количества ресурсов, а, следовательно, и росту издержек.

Правило максимизации прибыли заключается в следующем:

TR - TC = max или TC - TR = min

Иначе это правило можно сформулировать при помощи предельных издержек и предельного дохода.

MC = MR

Иначе говоря, фирма будет максимизировать прибыль, если будет производить такое количество продукции, при котором предельный доход будет равен предельным издержкам.

Доход представляет собой сумму поступлений фирмы от продажи товаров или услуг в течение данного периода времени. Обычно различают валовой (общий), средний и предельный доходы.

Валовой доход – это сумма доходов, полученная от продажи определенного количества продукции (определяется путем умножения количества произведенной продукции на его цену).

Средний доход – это доход, приходящийся на единицу реализованной продукции (определяется путем деления валового дохода на количество проданных товаров).

Предельный доход представляет собой приращение валового дохода за счет реализации предельной единицы товара.

Прибыль. С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства.

Планирование прибыли, с переходом к рыночной экономике занимает центральное место в стратегическом управлении коммерческим предприятием.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели прибыли и рентабельности разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли и рентабельности за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера прибыли и рентабельности.

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают дикамику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо внереализацнонных доходов, размер налогов и др.). На размер прибыли и рентабельности влияют две группы факторов: внешние и внутренние.

Внутрихозяйственный анализ прибыли и рентабельности включает: текущий (ретроспективный), оперативный, перспективный (прогнозный) анализ.

Текущий анализ проводится по важнейшим отччтным периодам (год, квартал, месяц) хозяйствования на базе официальной отчетности и системного бухгалтерского учета. Его главной задачей является объективная оценка результатов деятельности предприятия (подразделения), выявление неиспользованных резервов, недочетов в работе и виновных в них, мобилизация их для повышения экономической эффективности торгово-производственной деятельности.

Анализ прибыли производится в несколько этапов.

На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность:

а) изменение объема товарооборота в текущих ценах,рассчитывается по формуле

АПаq = ((Qп - Qб) x Ртб)/100,

где АПаq - изменение прибыли за счет изменения размера товарооборота; Qп и Qб - объем товарооборота в отчетном и базисном (плановом) периодах, млн р.; Ртб - рентабельность продаж за предшествующий (плановый) период;

б) изменение объема продаж в сопоставимых ценах (физического объема товарооборота)

АПаq = ((CQ - Qб) x Ртб)/100,

где CQ - сопоставимый товарооборот;

в) для измерения влияния цен реализуемых товаров на прибыль можно использовать следующую формулу:

Agaйci = (ФТ x (Iп - 1) x Р тб)/100

где ФТ - физическая масса товаров; Iп - индекс цен отчетного периода в сравнении с базисным.

Общее влияние факторов физической массы товаров и изменения цены должно дать результат изменения прибыли за счет изменения объема реализации в текущих ценах;

г) влияние изменения уровня валового дохода на прибыль определяятся следующим образом:

AПавд = (УВДф - УВДб) x Qф,

где УВДф - фактический (ожидаемый) уровень валового дохода в текущем году (периоде), %', УВДб - уровень валового дохода в базисном периоде; %, Qф - объем фактического товарооборота;

д) оценка влияния издержек обращения на прибыль может быть измерена с помощью следующего уравнения:

AПаио = ((УИОф - УИОб) x Qф)/100,

где УИОф - фактический уровень издержек' обращения, %; УИОб - уровень издержек обращенияяв базисном периоде, %',Оф - фактический объем товарооборота;

е) влияние на размер балансовой прибыли изменения прочих доходов и затрат определяется методом прямого счета. Изменение разницы между доходами и расходами и будет размером влияния данного фактора на результат;

ж) изменение эффективности использования ресурсов и капитала предприятия измеряется с помощью следующей формулы:

П = (Р x Ррп)/100,

где Р -.размер вложенных ресурсов (капитала) в стоимостной оценке; Pрп - рентабельность использования определенного вида ресурсов (капитала), %.

(Совокупное влияние на формирование прибыли размера используемых ресурсов и эффективности их использования рассчитывается следующим образом:

AПар = ((Рп - Рб) x Ррб)/100 ;

Aпаррп =(Рп x (Ррп - Ррб)/100,

37) задачи и функции службы качества медицинской помощи в медицинском учреждении

Основной задачей службы КМП является организация и осуществление плановых работ по непрерывному улучшению КМП.

Основными задачами службы КМП в медицинском учреждении являются:

организация и осуществление планомерной деятельности по сбору и обобщению информации о КМП в медицинской организации;

организация и осуществление деятельности по подготовке рекомендаций, проектов управленческих решений по улучшению КМП;

формирование системы информационного обмена и взаимодействия по вопросам КМП в пределах и за пределами медицинской организации;

ведение учета и формирование отчетности о деятельности медицинской организации по непрерывному улучшению КМП.

Функциями службы КМП в медицинской организации являются:

внедрение в медицинской организации единой технологии экспертизы и управления КМП;

организация обучения врачей и руководителей медицинской организации по вопросам экспертизы и управления КМП, формирование регистра экспертов КМП медицинской организации;

разработка локальных нормативных актов, регламентов, инструктивно-методических документов, регулирующих деятельность по экспертизе и управлению КМП в медицинской организации;

организация и осуществление деятельности по разработке и внедрению стандартов медицинской помощи, критериев и индикаторов КМП при разных заболеваниях, видах помощи;

организация и проведение экспертизы КМП в отдельных случаях оказания медицинской помощи (целевой) и тематических экспертиз КМП в совокупности случаев;

подготовка аналитических отчетов и экспертных заключений по результатам экспертизы КМП;

подготовка рекомендаций, предложений, проектов управленческих решений по улучшению КМП;

представление результатов экспертизы КМП на заседаниях врачебной комиссии, комиссии по изучению летальных исходов (далее - КИЛИ);

информирование врачей и руководителей медицинской организации о состоянии КМП и мерах, принимаемых для его улучшения;

анализ и обобщение информации о состоянии КМП в клинических подразделениях медицинской организации, по разным профилям заболеваний, формирование банка данных о состоянии КМП;

подготовка предложений по экономическому стимулированию отдельных врачей и клинических подразделений в зависимости от показателей деятельности по обеспечению КМП;

организация и проведение промежуточного (оперативного) контроля КМП для оценки эффективности управленческих решений по его улучшению с использованием временных индикаторов КМП;

анализ и обобщение результатов вневедомственной экспертизы КМП, проводимой страховыми медицинскими организациями (далее - СМО), Территориальным фондом обязательного медицинского страхования Санкт-Петербурга (далее - ТФ ОМС) при выполнении функции плательщика за медицинскую помощь;

подготовка отчетных данных о деятельности подразделений медицинской организации по экспертизе и управлению КМП;

организация совещаний, конференций по результатам проведения экспертиз КМП и реализации управленческих решений по улучшению КМП;

взаимодействие по вопросам КМП с органами управления здравоохранением, ТФ ОМС, СМО, профессиональными медицинскими ассоциациями.

25) Таксирование – это определение стоимости одной единицы измерения, т.е. одной лекарственной формы.

Стоимость лекарственной формы складывается из стоимости входящих в нее ингридиентов, воды, посуды (упаковки) и тарифа.

Стоимость ингридиентов рассчитывается исходя из их стоимости за 1 кг или 1 л с учетом дозировки и количества доз.

Стоимость посуды (упаковки) зависит от ее вида и вместимости. Каждая протаксированная лекарственная форма регистрируется в рецептурном журнале.

Зарегистрировать – это значит присвоить каждой лекарственной форме порядковый номер, под которым она пройдет все этапы аптечного производства: приготовление, контроль и отпуск. Кроме того, в рецептурный журнал вносится фамилия больного, вид лекарственной формы и ее стоимость, в том числе отдельно регистрируется стоимость ингридиентов, воды, посуды, тарифа.

В аптечной организации используются несколько способов регистрации и учета поступивших рецептов: журнальный, квитанционный, жетонный, чековый.

Журнальная форма регистрации рецептов применяется наиболее часто в небольших аптечных организациях. В журнале отмечается номер рецепта, ФИО больного, ЛПФ, стоимость с разбивкой на стоимость ингридиентов, воды, посуды, тарифа.

Квитанционная форма регистрации рецепта. Наиболее распространена в крупных аптеках. Протаксированные и оплаченные рецепты на индивидуально изготовленные ЛС регистрируются в книжке-квитанции. Квитанция состоит из трех частей. Первая- корешок квитанции остается в аптеке для учета. В нем указывается ФИО больного, стоимость и лекарств форма.

По корешкам в конце смены подсчитывают количество принятых рецептов и общую стоимость отпускаемых по ним лекарств. Вторая - собственно квитанция – выдается на руки получателю лекарства. На ней указано Ф.И.О больного, дата, время изготовления лекарства, форма, стоимость.

Третья- подклеивается к рецепту,

Жетонная форма оформления заказа на изготовление лекарств. Посетителю выдается номерной жетон определенного цвета и формы. Цвет и форма жетона обозначают конкретную ЛФ, номер жетона – соответственно номер рецепта и лекарства. Одновременно номер лекарства и его стоимость регистрируются в журнале производственной формы.

Чековый метод оформления заказа на экстемпоральные лекарств. После таксировки рецепта и его оплаты через кассу рецепт возвращается провизору. И на рецепте провизор проставляет номер кассового чека, который является номером принятого к изготовлению лекарства. На чеке

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |