| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Учебное пособие: Финансы предприятий

Учебное пособие: Финансы предприятий

Министерство образования и науки Украины

Приазовский государственный технический университет

Кафедра «Финансы и банковское дело»

Конспект лекций

по курсу «Финансы предприятий»

(для студентов экономических специальностей

дневной и заочной форм обучения)

Мариуполь 2006 г.

Темы лекций

1. Значение финансов предприятий.

2. Организация денежных расчетов на предприятиях.

3. Денежные поступления предприятий.

4. Формирование и распределение прибыли предприятий.

5. Налогообложение предприятий.

6. Оборотные средства предприятий и их финансовое обеспечение.

7. Кредитование хозяйственной деятельности предприятий.

8. Финансовое обеспечение воспроизводства основных средств.

9. Финансовое планирование на предприятиях.

10. Оценка финансового состояния предприятий.

11. Финансовая санация и банкротство предприятий.

Тема 1. Значение финансов предприятий

Основные вопросы темы

1. Понятие финансов предприятий и их суть.

2. Место финансов предприятий в финансовой системе.

3. Функции финансов.

4. Понятие денежных фондов и финансовых ресурсов предприятия.

5. Экономические способы и методы формирования финансовых ресурсов на предприятиях.

6. Источники формирования финансовых ресурсов предприятий.

7. Основы организации финансов предприятий.

8. Особенности финансов предприятий в зависимости от форм собственности и сфер деятельности.

9. Финансы предприятий в условиях формирования рыночной экономики.

10. Значение и задачи финансовой работы на предприятиях.

Финансы предприятий являются составной частью финансовой системы. Финансы предприятий выражают совокупность экономических денежных отношений, связанных с распределением стоимости общественного продукта.

Специфические признаки финансов предприятий выражают денежные отношения, связанные с первичным распределением стоимости общественного продукта, формированием и использованием денежных доходов и децентрализованных фондов.

К финансам относятся следующие группы финансовых отношений, связанных с:

– формированием уставного фонда;

– созданием и распределением первичных денежных доходов (выручки, валового и чистого дохода, прибыли, денежных фондов предприятий);

– инвестированием в ценные бумаги, получением дивидендов, паевыми взносами и оплаченными штрафами и т.д.;

– получением и погашением кредитов и их оплатой;

– получением процентов по депозитным счетам;

– страховыми платежами;

– уплатой налогов, сборов и обязательных платежей;

– внутрипроизводственным распределением доходов и фондов.

Функции финансов предприятий:

1. производственная;

2. распределительная;

3. контрольная.

Производственная функция выражается в формировании финансовых ресурсов в процессе производственно-хозяйственной деятельности.

Распределительная функция выражается в распределении и использовании финансовых ресурсов для обеспечения текущей и инвестиционной деятельности.

Контрольная функция выражается в осуществлении контроля за формированием и использованием финансовых ресурсов.

Основой организации финансов предприятий является коммерческий расчет.

Основные принципы хозяйственного механизма в рыночной экономике:

– саморегулирование;

– самоокупаемость;

– самофинансирование.

Оптимальность взаимодействий финансовых отношений достигается использованием всех финансовых категорий: выручки, прибыли, амортизации, оборотных средств, кредита, бюджета, налогов, нормативов, льгот, санкций и т.д.

Вопросы для контроля

1. Какие общие черты финансов предприятий?

2. Какие специфические черты финансов предприятий?

3. Какие виды денежных отношений относятся к финансовым?

4. Какие функции присущи финансам предприятий?

5. В чем суть производственной функции финансов предприятий?

6. В чем суть распределительной функции финансов предприятий?

7. В чем суть контрольной функции финансов предприятий?

8. В чем отличительные особенности денежных средств, фондов денежных средств, финансовых ресурсов?

9. В чем суть финансовой работы на предприятии?

10. Как осуществляется управление финансами на предприятии?

Тема 2. Организация Денежных расчетов на предприятиях

Основные вопросы темы

1. Суть и значение денежных расчетов.

2. Способы расчетов.

3. Формы расчетов.

4. Виды счетов, открываемых предприятиям в коммерческих банках.

5. Порядок использования денежных средств из текущего счета предприятия.

6. Организация безналичных расчетов.

7. Расчеты с использованием платежных поручений.

8. Расчеты с использованием платежных требований-поручений.

9. Расчеты чеками.

10. Расчеты аккредитивами.

11. Расчеты векселями.

12. Расчеты путём зачета взаимных требований (клиринговые расчеты).

13. Особенности расчетов при факторинге.

14. Наличные расчеты.

15. Соблюдение платежной и кассовой дисциплины предприятиями.

Платежи возникают в процессе распределения и перераспределения денежных средств, товарно-материальных ценностей, работ, услуг.

Совокупность всех платежей составляет денежный оборот.

Масса денежных средств, находящихся в денежном обороте может иметь две формы:

– наличную;

– безналичную.

Между этими формами существует тесная связь.

Безналичные расчеты рассматриваются как система, включающая:

1. классификацию расчетов;

2. организацию расчетов;

3. формы документов;

4. взаимоотношения субъектов хозяйствования с банками.

Правовые основы организации безналичных расчетов в хозяйственном обороте регламентируется законодательными, инструктивными документами. Методическим центром по разработке форм и средств расчетов, является Национальный банк Украины.

Основные формы безналичных расчетов следующие:

– платежными поручениями;

– платежными требованиями-поручениями;

– чеками;

– аккредитивами;

– векселями.

Принципы организации расчетов:

1. обязательное хранение денежных средств всеми предприятиями и организациями в банках;

2. право за предприятиями выбора банка для открытия своих счетов;

3. самостоятельный выбор предприятиями форм расчетов;

4. денежные средства со счета списываются по распоряжению собственника;

5. текущий счет открывается в банке с условием уведомления об открытии в налоговые органы;

6. момент осуществления платежа должен быть максимально приближен ко времени отгрузки товаров, выполнения работ, оказания услуг;

7. платежи осуществляются в пределах остатков средств на счетах плательщика или в пределах предоставленного банковского кредита;

8. расчеты между субъектами предпринимательской деятельности могут осуществляться наличными.

Вопросы для контроля

1. В чем особенности наличных и безналичных расчетов.

2. Что представляет собой денежный оборот?

3. Какие формы безналичных расчетов используются в хозяйственном обороте?

4. Какая форма расчетов является эффективной в современных условиях?

5. Какие пути выхода из создавшегося платежного кризиса?

6. В чем преимущества и недостатки аккредитивной формы расчетов?

7. Что означает соблюдение кассовой дисциплины?

8. Какая ответственность предусматривается за нарушение расчетно-денежной дисциплины?

9. Могут ли предприятия рассчитываться между собой наличными деньгами минуя расчетный счет в банке?

10. Может ли предприятие иметь несколько счетов в банках?

11. Какие счета, кроме текущего, может иметь предприятие в банке?

12. Чем отличается отзывный аккредитив от безотзывного?

13. Какая форма расчетов предпочтительней: вексельная или аккредитивная?

14. В чем различие форм расчетов платежными поручениями и платежными требованиями-поручениями?

Тема 3. Денежные поступления предприятий

Основные вопросы темы

1. Экономическая характеристика, состав и классификация денежных поступлений.

2. Состав выручки от реализации продукции.

3. Расчеты выручки от реализации продукции.

4. Использование выручки от реализации продукции.

5. Денежные поступления от прочей реализации.

6. Денежные поступления от финансовых инвестиций.

7. Денежные поступления при предъявлении финансовых санкций.

8. Бюджетные поступления (дотации, субвенции).

9. Поступления из внебюджетных фондов.

10. Состав доходов от внереализационных операций.

11. Денежные поступления от финансово-инвестиционной деятельности.

12. Формирование валового дохода предприятия.

13. Формирование чистого дохода предприятия.

Денежные поступления предприятий обеспечивают потребности производства и обращения, выполнение финансовых обязательств, формирование доходов и прибыли.

Денежные поступления подразделяются на внутренние и внешние.

Внутренние денежные поступления:

– выручка от реализации продукции, работ, услуг;

– выручка от прочей реализации;

– доходы от внереализационных операций;

– доходы от финансовой деятельности.

Вопросы для контроля

1. Из чего складываются денежные поступления предприятий?

2. Какую роль играют денежные поступления предприятий?

3. Что включают в себя внутренние денежные поступления предприятий?

4. Как формируются поступления от внереализационных операций?

5. В чем различие валовых доходов от чистых доходов?

6. Из каких составных частей состоит выручка от реализации продукции?

7. Какие затраты предприятия возмещаются через выручку?

8. От чего зависит размер выручки от реализации продукции?

9. Какие используются методы для расчета выручки от реализации продукции?

10. Какие доходы предприятия получают от финансовой деятельности?

11. Как формируется валовый доход предприятия?

12. Из чего складываются чистый доход предприятия?

Тема 3. Формирование и распределение прибыли.

Основные вопросы темы.

1. Экономическое значение прибыли.

2. Балансовая прибыль, понятие, состав.

3. Прибыль от реализации продукции (работ, услуг) и ее формирование.

4. Факторы, влияющие на формирование прибыли.

5. Себестоимость продукции и ее влияние на формирование прибыли.

6. Установление цен на продукцию и их влияние на формирование прибыли.

7. Рентабельность продукции.

8. Формирование прибыли от реализации различных активов предприятия.

9. Формирование внереализационной прибыли.

10. Прогнозирование и планирование прибыли предприятия.

11. Распределение прибыли предприятия.

12. Чистая прибыль предприятия, ее формирование, распределение и использование.

13. Фонды денежных средств предприятия, формируемые за счет чистой прибыли предприятия.

14. Экономические методы регулирования распределения и использования прибыли предприятия.

Прибыль представляет собой часть стоимости продукции, реализуемой предприятием, которая остается после возмещения затрат, связанных с производством и реализацией этой продукции.

Прибыль является объективной экономической категорией, связанная с первичным распределением добавочного продукта.

Одновременно прибыль является оценочным показателем деятельности предприятия.

Прибыль является показателем, который формируется на микроуровне.

Основным источником формирования прибыли является прибыль от реализации основной продукции (работ, услуг).

Прибыль от реализации продукции определяется:

Пр.реал. = РП.цен. – РП.себ.,

где, РП.цен – объем реализованной продукции в ценах (без НДС, акцизного сбора);

РП.себ. – объем реализации по себестоимости (полной).

Для определения прибыли от реализации продукции используют следующие методы:

· прямого расчета;

· по показателю затрат на 1 гривну;

· аналитический (экономический).

По методу прямого счета, расчета прибыли от реализации производится следующим образом:

Пр.реал = å (Цi – Si) * Пi

где i – номенклатура продукции;

Пi – объем реализации i-ой продукции;

Цi – оптовая цена i-ой продукции (без НДС и акциза)

Si – полная себестоимость i-ой продукции.

По методу показателя затрат на 1 гривну продукции прибыль от реализации определяется:

Пр.реал. = (1-Зтп) * Пi,

где, Зтп – затраты на 1 гривну продукции;

Пi – объем реализованной продукции;

По аналитическому (экономическому) методу расчет прибыли от реализации продукции производится в следующей последовательности:

1. определяется базовая прибыль и базовая рентабельность;

2. определяется сравнительная продукция планового периода по себестоимости базового периода;

3. рассчитывается прибыль исходя из уровня базовой рентабельности в плановом периоде;

4. определяется влияние отдельных факторов на изменение прибыли.

Пр.реал = Р.баз*[РП.себ.баз.*(1 ± dф.)],

где Р.баз – рентабельность базовая (коэффициент);

РП.себ.баз. – объем реализованной продукции по базовой себестоимости;

±dф – влияние определенных факторов (в коэффициентах)

Основные факторы роста прибыли:

1. рост объема производства;

2. рост производительности труда;

3. снижение себестоимости продукции за счет сокращения норм расхода сырья, материалов, топливно-энергетических ресурсов;

4. повышение качества выпускаемой продукции;

5. изменение структуры изготавливаемой продукции;

6. повышение эффективности использования основных производственных фондов.

Расчет изменения прибыли может производиться с учетом влияние каждого фактора.

При определении прибыли возникает необходимость учитывать изменения прибыли в остатках нереализованной продукции.

Расчет производится по следующей формуле:

Пр.реал = Пр.нач + Пр.вып. – Пр.кон.

Где, Пр.нач – прибыль в остатках нереализованной продукции на начало планового периода;

Пр.вып – прибыль от выпуска продукции (товаров);

Пр.кон – прибыль в остатках нереализованной продукции на конец планового периода.

Прибыль в остатках нереализованной продукции на начало планового периода определяется путем умножения остатков продукции на себестоимость и среднюю рентабельность по предприятию за предшествующий период или в четвертом квартале предшествующего периода с учетом прибыли на плановый период в целом.

Прибыль в остатках нереализованной продукции на конец планового периода определяется путем умножения остатков на себестоимость и на среднюю плановую рентабельность продукции в целом по предприятию или в четвертом квартале планового года с учетом прибыли на плановый период в целом.

Расчет прибыли от реализации продукции представляется следующим образом:

1. Остатки продукции на начало планового периода:

· по оптовым ценам

· по себестоимости производственной

· прибыль

2. Выпуск продукции в плановом периоде:

· по оптовым ценам

· по себестоимости полной

· по прибыли

3. Остатки продукции на конец планового периода:

· по оптовым ценам

· по себестоимости производственной

· по прибыли

4. Реализация продукции в плановом периоде (1+2-3):

· по оптовым ценам

· по себестоимости полной

· по прибыли.

Следует обратить внимание, что для расчета прибыли от реализации используется полная себестоимость, а в остатках продукции представлена по производственной себестоимости. Следовательно для перевода продукции, находящейся в остатках, необходимо учитывать коэффициент коммерческих (непроизводственных) расходов.

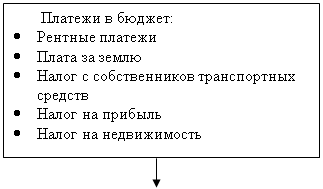

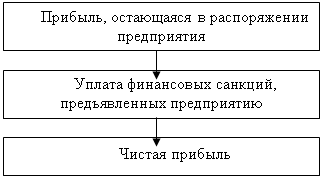

Полученная предприятием прибыль подлежит распределению и использованию.

Распределение прибыли осуществляется в два этапа.

Первый этап – распределение валовой прибыли.

Второй этап - распределение чистой прибыли и ее использование.

После уплаты платежей из прибыли в соответствие с законодательством у предприятия остается прибыль, которая называется остающаяся прибыль, которая имеет отличие от чистой прибыли, так как из оставшейся прибыли предприятия уплачивают различные штрафы.

На рисунке 1. представлено распределение прибыли предприятия и формирование чистой прибыли.

|

|

|

|

|

Рис.1. Формирование чистой прибыли предприятия

Предприятия используют чистую прибыль по своему усмотрению.

С показателем прибыли связан показатель рентабельности, характеризующий прибыльность, доходность предприятия.

Для расчета уровня рентабельности используется:

· валовая прибыль;

· прибыль от реализации;

· прибыль, остающаяся у предприятия;

· чистая прибыль;

· прибыль от разных видов деятельности предприятия.

Прибыль может быть сопоставлена с показателями:

· стоимости имущества предприятия;

· собственного капитала;

· заемного капитала;

· основного капитала;

· оборотного капитала;

· рабочего капитала;

· стоимости производственных фондов;

· себестоимость реализованной продукции;

· себестоимость определенных видов продукции;

Вопросы для контроля.

1. Какое значение прибыли предприятия для его экономики и экономики государства в целом?

2. Какой основной источник формирования прибыли предприятия?

3. Какие виды прибыли предприятия?

4. В чем отличие чистой прибыли от валовой?

5. Как формируется валовая прибыль предприятия?

6. В чем разница чистой прибыли от прибыли, остающейся у предприятия?

7. Включается ли в выручку от реализации продукции НДС?

8. Учитывается ли НДС при определении прибыли предприятия?

9. Что включают в себя доходы от финансово-инвестиционной деятельности?

10. Из чего складываются внереализационные доходы предприятия?

11. Что представляют собой внереализационные расходы предприятия?

12. Как формируется прибыль от реализации продукции?

13. Какие методы используются для определения выручки от реализации продукции?

14. Какие методы используются для определения прибыли от реализации продукции?

15. Как определяется показатель рентабельности?

16. Как используется валовая прибыль предприятия?

17. Как используется чистая прибыль предприятия

18. Какие факторы роста прибыли и рентабельности?

19. В чем суть метода прямого расчета прибыли?

20. В чем суть метода определения прибыли по затратам на одну гривну продукции?

21. В чем суть аналитического метода определения прибыли?

22. За счет каких источников предприятие может осуществлять благотворительную деятельность, оказывать спонсорскую помощь?

Тема 4. Налогообложение предприятий.

Основные вопросы темы.

1. Система налогообложения предприятий и ее значение.

2. Виды налогов.

3. Акцизный сбор, его экономическая суть, порядок исчисления.

4. Налог на добавленную стоимость, его экономическая суть. Объект налогообложения и порядок уплаты.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |