| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Финансы и кредит

Для передачи телеграфных сообщений установлены две очередности: обычная и срочная. Для срочных сообщений можно указывать время доставки. Все сообщения получают порядковые номера, за нумерацией осуществляется контроль. Передача каждого сообщения подтверждается паролем.

Система SWIFT дает возможность осуществлять следующие виды телеграфных переводов:

клиентские переводы;

банковские переводы;

извещения дебетовые и кредитовые;

валютно-конверсионные операции;

кредитно-депозитные операции;

выплаты процентов;

выписки со счета.

Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении.

28. Механизм международной торговли ценными бумагами.

В настоящее время

разработана и законодательно оформлена процедура (в ней участвует большинство

развитых и многие развивающиеся национальные рынки ценных бумаг),

способствующая различным субъектам рынка активно участвовать в международной

торговле ценными бумагами, в том числе совершать сложные арбитражные сделки.

Эта процедура помогает иностранным компаниям котировать свои акции на

национальных биржах (продавать на внебиржевом рынке) и избавляет их от многих

трудностей, связанных с пересылкой ценных бумаг из страны в страну.

Содержание процедуры заключается в следующем: коммерческие инвестиционные банки

по поручению своих клиентов (или брокерских фирм, представляющих свою

клиентуру) приобретают иностранные акции (облигации), которые по-прежнему

остаются в местах своего хранения (депозитариях) и взамен которых выпускаются

депозитные сертификаты. Последние как представители акций (облигаций)

соответствующих компаний допускаются к продаже на региональных фондовых биржах.

Таким образом, происходит постоянная смена собственников ценных бумаг не только

в национальном, но и в международном масштабе.

Все государства регулируют поступление иностранных ценных бумаг на национальный рынок посредством: административных методов, регулируя эмиссии иностранных бумаг на национальный рынок (устанавливая соответствующие квоты) и определяя категории эмитентов, которым предоставляются права выхода на этот рынок;налоговых методов, вводя специальные налоги на эмитентов и инвесторов, приобретающих иностранные акции и облигации. Как правило, такими налогами облагаются только доходы, получаемые от владения иностранными ценными бумагами;- валютного контроля, осуществляемого центральными банками соответствующих стран и заключающегося в особом порядке (он может иметь протекционистский или запретительный характер) приобретения иностранной валюты, необходимой для покупки иностранных бумаг. Как правило, такие методы широко используются развивающимися и среднеразвитыми странами.

29. Клиринговые организации: назначение и механизм функционирования.

Клиринговая деятельность — это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним), зачету по поставкам ценных бумаг и расчетам по ним.

Клиринговая организация осуществляет свою деятельность в соответствии с требованиями Федерального закона «О рынке ценных бумаг». Для осуществления своей деятельности клиринговая организация должна иметь лицензию, выдаваемую Федеральным органом исполнительной власти по рынку ценных бумаг.

Заключив сделку и зарегистрировав ее, стороны в дальнейшем имеют дело не друг с другом, а с клиринговой организацией.

Клиринговая деятельность на рынке ценных бумаг – централизованная система расчетов по операциям с ценными бумагами. Клиринг предусматривает комплекс процедур, предназначенных для определения и вычисления взаимных требований и обязательств покупателя и продавца ценных бумаг. Цель клиринга состоит в том, чтобы снизить количество платежей и поставок ценных бумаг по сделкам. По итогам клиринга оформляются расчетные документы, которые направляются на исполнение в расчетную систему и систему, обеспечивающую поставку ценных бумаг.

30. Международная диверсификация инвестиций в акции и облигации.

Диверсификация - сокращение риска с помощью приобретения широкого ряда ценных бумаг для того, чтобы снижение курса одних покрывалось поднятием курса других.

Диверсифицировать вложения означает не только выбрать, в какой инструмент инвестировать – в банки, акции, облигации, недвижимость, либо куда-нибудь еще. Диверсификация должна быть многоуровневой. Например, инвестор решил разложить средства между акциями, облигациями и депозитами. Тогда для минимизации рисков ему следует вкладывать в акции не одной (пусть даже очень перспективной), а нескольких компаний. Так же желательно поступить с облигациями и депозитами.

Вопрос об оптимальном распределении международных активов важен. Международная диверсификация инвестиций в акции и облигации одновременно предлагает даже лучшее соотношение "доход-риск", чем какая-либо одна из них, о чем свидетельствуют многие опытные исследования. В целом оптимальное распределение международных активов увеличивает доход на инвестиции без принятия инвестором на себя большего риска. При этом существуют огромные возможности в конструировании оптимального портфеля для извлечения более высоких доходов, скорректированных на риск.

В современном мире, поскольку барьеры для международных потоков капитала понижены (или даже сняты, как в развитых странах), международное инвестирование содержит очень высокий потенциал для одновременного извлечения доходности и менеджмента финансовых рисков. Пассивные международные портфели улучшают доходы, скорректированные на риск, однако активная стратегия по конструированию оптимального портфеля потенциально может дать профессиональному инвестору значительно больше. В последнем случае инвестиционная стратегия базирует портфельные пропорции отечественных и иностранных инвестиций на ожидаемых доходах и их взаимного влияния с общим портфелем.

В инвестиционной деятельности современной фирмы международная диверсификация представляет собой инвестиционную политику фирмы, направленную, прежде всего на снижение рисков, воздействующих на ее деятельность в рамках национальной экономики, на снижение нестабильности портфелей ценных бумаг и валют за счет отсутствия полной корреляции в их доходности. Однако интернационализация бизнеса предоставляет фирме не только выгоды, но и существенно усложняет содержание ее инвестиционной политики. Сегодня человечество живет в условиях инновационной революции, основными участниками которой являются фирмы.

В качестве преимуществ можно выделить следующее:

1. Снижение общего уровня риска, поскольку международный рынок капитала представляет более широкие возможности, нежели локальные национальные риски, по причине свое мобильности;

2. Практически нивелируется страховой риск, как таковой (он заменяется на систему наднациональных рисков);

3. Грамотно построенная структура портфеля позволит компенсировать убытки от акций одной страны за счет активов другой страны. К примеру при росте цен на нефть выгодно приобретать активы нефтедобывающих стран, а при обратной ситуации - напротив - активы развитых промышленных стран.

31. Международное финансирование с использованием иностранных акций.

Международное финансирование при помощи размещения акций на иностранных рынках достаточно привлекательно для корпоративных финансовых менеджеров. Одна цель такого финансирования - это диверсификация источников фундирования (Фундирование – 1. конверсия краткосрочного долга в долгосрочный 2. создание резервов для будущих платежей). Так, получение фондов от международной диверсифицированной базы акционеров нейтрализует негативное влияние на компанию неожиданных резких колебаний отдельных национальных рынков. Кроме того, некоторые эмиссии акций являются слишком крупными, чтобы их могли купить лишь инвесторы на национальном фондовом рынке. Например, для крупных компаний, расположенных в малых странах или в странах со слабой экономикой, продажи акций за рубежом на развитых рынках могут быть жизненно необходимыми.

Продажа акций за рубежом также раздвигает границы потенциального спроса на акции компании, привлекая новых акционеров, а следовательно, может повысить их цену. Кроме того, для фирмы, которая планирует экспорт на иностранные рынки и развитие зарубежного производства, международное предложение акций делает известным ее имя в иностранных государствах, способствуя тем самым продвижению на их территории ее продукции. При этом, как обычно, выгоды от расширения круга собственников компании должны быть взвешены против дополнительных издержек привлечения большего количества инвесторов в качестве акционеров.

В целом эмиссии акций, продаваемые на заграничных фондовых биржах, кроме предоставления фондов, улучшают кредитную репутацию фирм-эмитентов (в том числе на отечественном рынке), а также косвенно выступают средством их рекламы за рубежом.

Для того чтобы воспользоваться этими выгодами, все больше компаний осуществляют эмиссию своих акций за рубежом или продают на иностранных рынках некоторые доли своих эмиссий. Например, крупнейшим новым выпуском из всех новых эмиссий обыкновенных акций в США в 1991 г. была эмиссия в 1,2 млрд. дол. мексиканской компании "Telephones de Mexico", являвшаяся частью глобального размещения акций этой компании (2,2 млрд. дол.). В целом иностранные акции, продаваемые на местных рынках резидентам, имеют специальные наименования во многих ведущих странах (например, акции "янки" - в США, "самурай" - в Японии, "бульдог" - в Великобритании). В упомянутом 1991 г. эмиссии акций "янки" насчитывали более 5,8 млрд. дол.

Важным новым способом для иностранных эмитентов акций получить доступ к наиболее крупному в мире фондовому рынку – американскому - стало принятие в 1990 г. Комиссией по ценным бумагам и биржам США (Securities and Exchange Commission - SEC) Правила 144а, которое позволило квалифицированным институциональным инвесторам (т.е. имеющим соответствующий чартер - лицензию) осуществлять незарегистрированные частные размещения иностранных ценных бумаг, сделав их субститутом публичных эмиссий ценных бумаг. Это сделало рынок частных размещений значительно более привлекательным для иностранных компаний, которые часто избегали выпусков ценных бумаг на американском рынке из-за жестких требований SEC по отчетности и предоставлению данных.

Желание построить глобальную базу акционеров также подтолкнуло многие американские компании (которые до недавнего времени эмитировали акции почти исключительно в США) продавать часть своих эмиссий за рубежом.

Ведущие фондовые биржи мира разрешают продажи иностранных акций, если последние удовлетворяют всем требованиям их листинга. Например, в листинг немецких фондовых бирж входят более 200 иностранных акций, британских - более 500 иностранных акций. Все большее количество компаний также стремится получить листинг на Токийской фондовой бирже.

32. Управление валютными активами корпорации.

Управление активами предполагает:

1. диверсификацию активных операций по степени их ликвидности. Выделяют:

• высоколиквидные активы - первичные резервы (кассовые активы, средства на корреспондентских счетах в других банках);

• вторичные резервы - государственные ценные бумаги, ссуды и др. платежи в пользу банка со сроком погашения в течение 30 дней;

• остальные ссуды;

• ценные бумаги негосударственных эмитентов;

• основные средства (здания и оборудование) - неликвидные активы.

2. Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам.

3. Поддержание доходности активов

Основные методы управления активами.

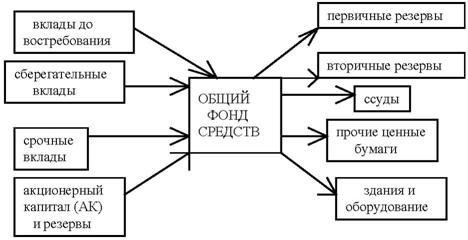

Общий метод распределения средств.

Рис. Управление активами по методу общего фонда средств.

Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли. Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

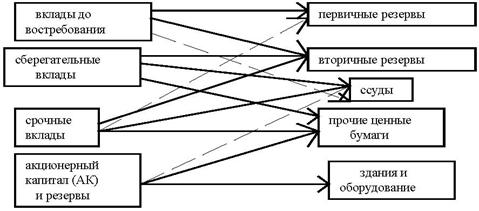

Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам. Метод приводит к созданию внутри банка относительно обособленных “центров ликвидности - прибыльности”.

Рис. Управление активами по методу распределения активов (конверсия средств).

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше думают о клиентах.

Метод научного управления активами или экономико-математический ориентируется на максимизацию прибыли при соблюдении нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат, так называемые, «золотые банковские правила».

Показателем эффективности управления активами и пассивами любым из методов или их сочетанием является уровень доходности по активным операциям банка.

Золотые банковские правила:

- Краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы.

- Сумма краткосрочных и среднесрочных средств по активу не должна превышать сумму краткосрочных и среднесрочных обязательств по пассиву.

- Сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения.

- Структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность.

- Структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность.

33. Фондовая биржа: функции, листинг и котировка ценных бумаг.

Биржа представляет собой организационно оформленный рынок, где совершаются сделки с определенными видами товаров. В качестве биржевых товаров могут выступать:

- продукция производственного или потребительского назначения (зерно, кофе, какао, сахар, нефть и нефтепродукты, цветные и драгоценные металлы и др.);

- ценные бумаги;

- иностранная валюта.

Если на бирже продается не один вид ценностей, то такая биржа считается универсальной. На биржевом рынке продаются наиболее качественные ценные бумаги.

Фондовая биржа может быть создана в форме некоммерческого партнерства или акционерного общества. Членами фондовой биржи могут быть профессиональные участники рынка ценных бумаг.

Фондовая биржа обязана утвердить:

- правила допуска к участию в торгах на фондовой бирже;

- правила проведения торгов;

- правила листинга ценных бумаг или правила допуска ценных бумаг к торгам без прохождения процедуры листинга;

- спецификации фьючерсных и опционных контрактов.

Фондовая биржа обязана обеспечивать гласность и публичность проводимых торгов путем оповещения участников торгов о месте и времени проведения торгов.

Фондовая биржа самостоятельно устанавливает размер и порядок взимания с участников торгов взносов, сборов и других платежей за оказываемые ею услуги.

Листинг - совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже в порядке, утвержденном организаторами торговли.

КОТИРОВКА ЦЕННЫХ БУМАГ – определение цены (курсовой стоимости) ценных бумаг. К.ц.б. ведется на трех рынках: первичном, биржевом и "уличном". Все бумаги на этих рынках проходят следующие этапы: предпродажная оценка ценных бумаг, определение их курса, регистрация и публикация курсов в биржевых бюллетенях и специальной деловой прессе. Курс ценных бумаг, котирующихся на различных рынках, публикуется в бюллетенях центральных фондовых бирж, на которых собирается информация о всех рынках ценных бумаг.

34. Эмиссия евровалют международными банками.

Евровалюта – это деньги без «гражданства» (теряют национальную принадлежность). Она создается, когда кто-либо переводит средства в национальных денежных единицах в кредитные учреждения другого государства для оплаты товаров и услуг, осуществления валютных операций или размещения в депозиты.

5 Ключевых валют (долговые ценные бумаги):

1. Доллар;

2. Евро;

3. Фунты стерлингов;

4. Йены;

5. Швейцарский франк.

Поскольку на американские доллары приходится свыше 2/3 всего объема рынка евровалют, его часто называют евродолларовым.

35. Финансовый менеджмент: сущность, цель и инструменты.

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периоде, обеспечиваемая путем максимизации его рыночной стоимости.

Сформулированная таким образом цель финансового менеджмента ассоциируется с увеличением прибыли компании, но одновременно акцентирует значимость долгосрочных стратегических аспектов управления, а также фактора риска и неопределенности.

Ряд задач, решаемых с помощью финансового менеджмента:

1. Обеспечение формирования достаточного объема финансовых ресурсов;

2. Обеспечение эффективного распределения и использования сформированного объема финансовых ресурсов;

3. Оптимизация денежного оборота;

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска;

5. Обеспечение минимизации уровня финансового риска;

6. Обеспечение постоянного финансового равновесия предприятия (баланс активов/пассивов).

Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны.

36. Анализ точки безубыточности. Порог рентабельности. Запас финансовой прочности.

Точка безубыточности – это положение, при котором выручка от реализации произведенного продукта должна равняться издержкам производства. Чтобы получить прибыль, фирма, предприниматель должны производить количество продукта, превышающее величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Переменные затраты - это расходы сырья, материалов, топлива, энергии на производственные цели, оплата труда работников на сдельной оплате труда, отчисления и налоги от заработной платы и т. д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся: амортизация основных средств, арендная плата, расходы на управление и организацию производства и т. д.

Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Маржинальная прибыль – под маржинальной прибылью понимается разница между полученными доходами и прямыми расходами.

Порог рентабельности - уровень деловой активности, при котором суммарные доходы равны суммарным затратам; может быть выражена в натуральных единицах или в денежном выражении.

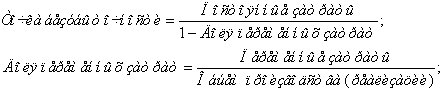

Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах.

в абсолютном выражении:

![]()

в относительном выражении:

37. Выручка от реализации. Прибыль коммерческой организации.

Выручка от реализации продукции – основной вид денежного дохода предприятия; один из главных показателей его хозяйственно-финансовой деятельности. От суммы выручки зависят финансовое положение предприятия, размер прибыли, состояние его оборотного капитала; она является основным источником возмещения затрат на производство и реализацию (продажу) продукции, используется для оплаты счетов предприятий-поставщиков за товарно-материальные ценности, выплаты заработной платы, премий, дивидендов, оказания материальной помощи, уплаты налогов и др. обязательных платежей в бюджеты разных уровней и в государственные внебюджетные фонды, создания фонда износа или амортизации, соц. фондов, погашения кредита, уплаты процентов за кредит и т.д.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |