| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Шпаргалка: Финансы и кредит

Экономический рост — 1) увеличение масштабов совокупного производства и потребления в стране, характеризуемое, прежде всего такими макроэкономическими показателями, как валовой национальный продукт, валовой внутренний продукт, национальный доход. Экономический рост измеряется темпами роста или прироста этих показателей за определенный период времени.

Роль рынка ценных бумаг в современной экономике

Рынок ценных бумаг является на сегодняшний день важной с точки зрения восстановления экономической ситуации в стране.

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределение путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

23. Роль паевых инвестиционных фондов в мировой финансовой системе.

При вложении средств в ПИФ заключается договор доверительного управления с управляющей компанией. ПИФ в данном случае выступает в роли некого инвестиционного портфеля, средства которого будут составлены из вкладов множества пайщиков. Далее собранные денежные средства инвестируются управляющей компанией в ценные бумаги, банковские депозиты, недвижимость и т.п. Если управляющая компания грамотно распорядилась доверенными ей средствами, то стоимость имущества ПИФа возрастает, увеличивая доход пайщика. Вследствие некорректного управления портфелем стоимость инвестиций падает, что означает для пайщика уменьшение стоимости принадлежащих ему паев, или же попросту убытки.

ПИФ принадлежит к числу коллективных инвестиций. Это означает, что активы, куда инвестированы средства, находятся в коллективной собственности всех пайщиков, а отдельному инвестору принадлежит только некоторая доля в этом общем капитале. Эта доля называется паем, который представляет собой особый вид ценных бумаг.

Пай не имеет номинальной стоимости, а число паев, которое принадлежит одному пайщику, может выражаться дробным числом. Таким образом, инвестору может принадлежать 2,1 пая или 0,19. Эта одна из отличительных особенностей пая как ценной бумаги, т.к. ни одна другая ценная бумага не может быть приобретена долями.

Разделяют три вида ПИФов: открытые, интервальные и закрытые. Разница между ними очень проста. Пай открытого ПИФа можно купить или продать управляющей компании в любой рабочий день, интервального - в определенные периоды (интервалы). Паи закрытого фонда предъявляются к погашению управляющей компании только после окончания срока действия договора доверительного управления. Правда, только в закрытых ПИФах выплачивается промежуточный доход.

По данным газеты news.ru от февраля 2007:

Рост интереса инвесторов к вложениям в паевые фонды позволил отрасли выйти на очередные рекордные показатели. По данным компании Strategic Insight, активы всех фондов в мире в прошлом году выросли на 2 трлн евро, достигнув астрономической суммы 19 трлн евро, пишет РБК Daily.

Как сообщила Strategic Insight, в прошлом году приток капитала в паевые фонды составил 1,18 трлн евро. Таких результатов рынок не показывал уже несколько лет. В частности, в 2005 году чистый приток средств инвесторов в ПИФы составил всего 750 млрд евро, тогда как в 2001 году он превышал 900 млрд евро. Новый виток активности пайщиков особенно заметно сказался на притоке средств в фонды Азии, которые привлекли 190 млрд евро. В то же время европейские фонды привлекли всего 180 млрд евро. Приток в фонды краткосрочных инвестиций, по данным Strategic Insight, увеличился в два с половиной раза по сравнению с 2005 годом, составив 270 млрд евро, благодаря привлекательной доходности в США и росту спроса в Европе.

В то же время американский рынок продолжает оставаться безусловным лидером как по объему привлечения капитала, так и по активам ПИФов. По оценкам экспертов, доля американских фондов на рынке составляет не менее 50%. Россия, напротив, несмотря на почти двукратный рост активов ПИФов в прошлом году, продолжает оставаться в числе аутсайдеров. В 2007 году фонды в России привлекли около 2,8 млрд евро.

Рост мировой экономики влияет на рост инвестиционных фондов, только если в 2001 году рост инвестиций был основан на буме высоких технологий, то сейчас основной приток средств дает продажа ресурсов. Именно поэтому, более быстрый рост инвестфондов наблюдается в Азии и вообще в развивающихся странах. Система реинвестирования собственных экономик в развивающихся странах не столь развита, как в Европе или США, поэтому эти невостребованные деньги идут на фондовые рынки.

При этом, как полагают аналитики, интерес инвесторов не остановят даже периоды сильной волатильности рынка. После 2001 года мировые индексы переживали падение, а в прошлом году рынок опять начал расти, это подталкивает инвесторов, пытающихся заработать на росте фондового рынка. Активность западных фондов и приток средств в Россию также положительно скажутся на динамике российского фондового рынка, что, в свою очередь, также послужит дополнительным стимулом для российских пайщиков.

24. Организация безналичных денежных расчетов в Российской Федерации.

Формы и порядок безналичных расчетов определяются Положением “О безналичных расчетах в Российской Федерации”.

Безналичные расчеты – это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя.

Банк России 8 сентября 2000г. принял Положение "О безналичных расчетах в Российской Федерации".

Безналичный платежный оборот, являясь преобладающим, осуществляется в виде записей по счетам плательщиков и получателей денежных средств в банках, либо путем зачетов взаимных требований.

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов:

- расчеты платежными поручениями;

- аккредитивную форму расчетов;

- расчеты чеками;

- расчеты по инкассо;

- вексельная форма расчетов;

- расчеты с использованием банковских карт;

- расчеты платежными требованиями-поручениями.

Расчеты платежными поручениями. Это – самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Аккредитивная форма расчетов. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Расчеты чеками. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами.

Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

Зачет взаимных требований. В сложной системе хозяйственных связей существует возможность появления встречных потоков движения товарно-материальных ценностей и услуг. Эта ситуация служит основой применения такой специфической формы безналичных расчетов как зачет взаимных требований, т. е. перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

Акцептная форма расчетов. В безналичном обороте при расчетах за товарно-материальные ценности и услуги длительное время доминирующей формой безналичных расчетов была акцептная форма с применением платежных требований.

Суть расчетов платежными требованиями (акцептной формы расчетов) состояла в том, что получатель средств представлял в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк.

Межбанковские расчеты. Расчеты между банками на территории России производятся через расчетно-кассовые центры, созданные Центральным банком РФ. Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений.

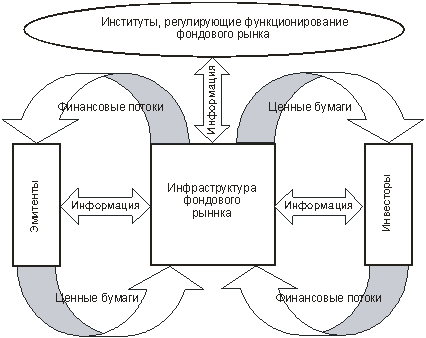

25. Зарубежный опыт организации инфраструктуры фондового рынка.

Инфраструктура фондового рынка - фондовые биржи, клиринговые организации и депозитарии.

Депозитарий — выполнение функций хранения и регистрации по материальным и дематериализованным ценным бумагам, т. е. сохранение ценных бумаг в виде бумажных документов и в компьютерных файлах. Осуществление перемещения ценных бумаг в процессе рыночного взаимодействия различных субъектов. Ведение реестров, переоформление прав. Во многих странах депозитарные функции включают в себя также и проведение расчетов по сделкам.

Клирингово-расчетные учреждения, осуществляют условия сделок купли-продажи ценных бумаг, обращения денежных средств, проверки наличия на счетах участников торговли необходимых денежных средств и ценных бумаг, информации для ведения реестров, информации участникам сделки о подтверждении проведенных операций. Возможно выполнение отдельных депозитарных функций.

Фондовые биржи – организация торговли ценными бумагами.

рис. Процесс функционирования фондового рынка.

Регулирование фондового рынка представляет собой упорядочение деятельности всех его участников (эмитентов, инвесторов, посредников, организаций и прочих участников) и операций между ними со стороны уполномоченных органов. Оно охватывает различные виды деятельности и операций, осуществляемых на рынке ценных бумаг: эмиссионные, посреднические, инвестиционные, спекулятивные, залоговые, трастовые и т.д.

В мире принято различать две модели государственного регулирования рынка ценных бумаг. В соответствии с одной из них регулирование рынка в основном сконцентрировано в государственных органах, а небольшая часть полномочий по контролю, надзору и установлению правил передается саморегулирующимся организациям (СРО). Другая модель предполагает больший объем полномочий саморегулирующихся организаций и сохранение за государственными органами основных контрольных функций и возможности вмешаться в процесс саморегулирования.

В разных странах соотношение полномочий государственных органов и органов саморегулирования разное. На это оказывает влияние, как культурные и исторические традиции страны, так и уровень развития рынка ценных бумаг. В одних странах роль саморегулируемых организаций на фондовом рынке минимальна или же они вообще могут отсутствовать, что предполагает повышенную роль государственного регулирования рынка (Германия, Франция). В других – эти организации активно участвуют в процессе регулирования рынка ценных бумаг (Великобритания, США и Япония).

Во Франции деятельность на фондовом рынке жестко регламентирована государственными предписаниями, а профессиональные участники ограничены в установлении и осуществлении контроля за исполнением правил на рынке. Система регулятивных органов достаточно сложна.

Образцом систем регулирования рынка ценных бумаг для многих стран, в том числе и для России, была система регулирования фондового рынка США, в основу которой была положена модель, базирующаяся на детально проработанных сводах правил и жестком контроле за их соблюдением.

Можно выделить также две модели регулирования рынка по степени жесткости предписаний для деятельности на нем. Так, в ряде стран система регулирования фондового рынка основывается на жестких, детальных правилах и формальных процедурах, жестком контроле за их соблюдением (США); другим странам свойственно наряду с жесткими предписаниями, использование неформальных договоренностей, традиций, переговоров по разрешению сложных ситуаций (Великобритания, Швейцария).

Совершенствуется нормативно-правовая база по регулированию рынка ценных бумаг. За манипулирование ценами, незаконное использование средств инвесторов и инсайдерской информации поправками в Уголовный кодекс предусматривается уголовная ответственность, приближенная к установленной в странах ЕС. На развитых рынках ценных бумаг торговля с использованием инсайдерской информации, а также мошеннические операции являются одними из наиболее серьезных нарушений, за совершение которых законодательство почти всех стран предусматривает суровые наказания.

С целью выявления сделок с использованием служебной информации, манипуляций на рынке и других незаконных действий с ценными бумагами, а также обеспечения своевременного и полного раскрытия информации профессиональными участниками фондового рынка и эмитентами российским регулятором были подписаны соглашения с Федеральным органом по надзору за рынком ценных бумаг Германии, Управлением финансовых услуг Великобритании, Комиссией по ценным бумагам и биржам США.

В большинстве европейских стран, исходя из требований Директив ЕЭС, всю информацию о сделках на фондовом рынке принято сводить в одном компьютере, который находится под контролем регулирующих и правоохранительных органов. В значительной мере сложности интеграции инфраструктурных организаций в Европе связаны с тем, что национальные регуляторы и силовые структуры здесь никак не могут решить, в какой европейской стране будет стоять такой компьютер. Трудно себе представить, что, скажем французские, итальянские или британские правительства допустят установку этого компьютера, скажем в Брюсселе.

Принципиально иной подход принят на финансовом рынке в США. Несмотря на то, что здесь имеется технический центр (SIAC), предоставляющий услуги Нью-Йоркской и Среднеамериканской фондовой биржам, а также Национальной фондовой клиринговой корпорации (NSCC) и иным расчетным организациям, тем не менее, американский регулятор принципиально не допускает концентрации всей информации о сделках на фондовом рынке в одном компьютере или в одной организации. Такие крупные американские инфраструктурные институты как торговая система NASDAQ, Депозитарно-трастовая компания (DTC) и другие инфраструктурные и кастодиальные организации предпочитают пользоваться услугами иных технических центров. Кроме того, в отличие от подходов, предлагаемых, например, в России по созданию единого центра хранения и обработки информации о финансовом рынке в центре, являющимся государственным предприятием с федеральной формой собственности, американский технический центр SIAC является частной компанией и принадлежит непосредственно инфраструктурным организациям. 2/3 этой компании принадлежит Нью-Йоркской фондовой бирже и 1/3 - Среднеамериканской фондовой бирже.

26. Международные расчетные системы.

МР– регулирование платежей по ден. требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между ю/л и гражданами разных стран. Включают: условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями; и ежедневную практическую деятельность банков по их проведению. Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте: векселей, чеков, платежных поручений, телеграфных переводов.

Основные формы международных расчетов:

- документарный аккредитив (виды: безотзывный, отзывный, подтвержденный, неподтвержденный, ролловерные, переводные, покрытые, непокрытые; в отличие от документарного аккредитива денежный аккредитив – именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий);

- инкассо (простое – взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами, документарное – инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов );

- банковский перевод (осуществляется оплата инкассо, платежи в счет оконч. расчетов, авансовые платежи, SWIFT, могут сочетаться с другими формами расчетов);

- открытый счет (периодические платежах импортера экспортеру после получения товара, движение товаров опережает движение денег, расчеты оторваны от товар. поставок и связаны с комм. кредитом, причем обычно экспортер односторонне кредитует импортера);

-аванс (наиболее выгодны для экспортера, оплата товаров производится импортером до отгрузки);

- кроме того, осуществляются расчеты с использованием векселей и чеков (платеж посредством банковской тратты представляет собой чек, выписанный банком на один из своих банковских счетов).

С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, инкассо, аванс, открытый счет), они служат дополнительным обеспечением выполнения внешнеторговыми партнерами обязательств, взятых на себя по контракту.

Международные межбанковские платежи

Международные платежи осуществляются кредитными организациями в соответствии сосводами правил и обычаев, кодифицированных Международной торговой палатой, чековой и вексельной конвенциями, межбанковскими соглашениями, межправительственными платежными соглашениями и торговыми договорами.

Кредитные организации, имеющие лицензию Банка России на осуществление банковских операций со средствами в рублях и иностранной валюте, проводят международные платежи через корреспондентские счета, открытые в зарубежных банках в иностранной валюте, либо через корреспондентские счета, открытые в российских кредитных организациях иностранными банками в иностранной валюте или рублях. Открытие счетов и проведение платежей осуществляется на основании двусторонних соглашений между российскими кредитными организациями и иностранными банками.

Кредитные организации, получившие лицензию Банка России на проведение банковских операций в рублях и иностранной валюте, также имеют право для осуществления платежей открывать рублевые счета нерезидентам: физическим лицам, юридическим лицам и официальным представительствам.

Кредитные организации, не имеющие такой лицензии, осуществляют международные платежи через кредитные организации, получившие необходимую лицензию.

В соответствии с правилами, установленными Банком России в рамках предоставленных ему законодательством Российской Федерации полномочий по валютному регулированию и контролю, кредитные организации открывают физическим лицам-нерезидентам и юридическим лицам-нерезидентам две разновидности рублевых счетов: конвертируемые и неконвертируемые. На конвертируемые счета подлежат зачислению рубли от продажи товаров и оказания услуг российским резидентам, а также от финансовых и неторговых операций нерезидентов в России. Денежные средства на конвертируемых счетах могут использоваться для покупки иностранной валюты на внутреннем валютном рынке России (на использование денежных средств на неконвертируемых счетах на покупку иностранной валюты существуют ограничения).

27. Какие услуги для участников рынка ценных бумаг оказывает система SWIFT?

SWIFT – Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций, ведущая международная организация в сфере финансовых телекоммуникаций. Объединяет более 8 тыс. финансовых организаций (из них около 500 российских) из 207 стран мира.

Обеспечивает прохождение платежей между участниками фондового и межбанковского рынков день в день.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |