| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Анализ платежеспособности предприятия

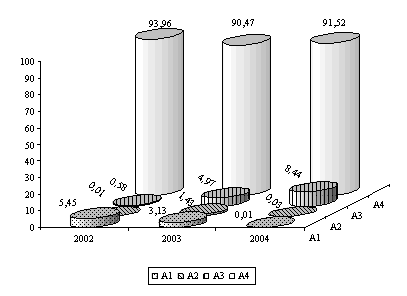

Прирост этих двух групп актива баланса КОКБМГ вызван тем, что в динамике за 2002-2004 годы удельные веса и суммарное выражение таких групп, как наиболее ликвидные (А 1) и быстрореализуемые (А2) активы, снижались (за исключение прироста в 2003 году быстрореализуемых активов на 25693,19%). Так, доля наиболее ликвидных активов снизилась за изучаемый период с 5,45% до 0,01%, а темп прироста в 2003 году составил -34,40%, а в 2004 году дошел до - 99,50%.

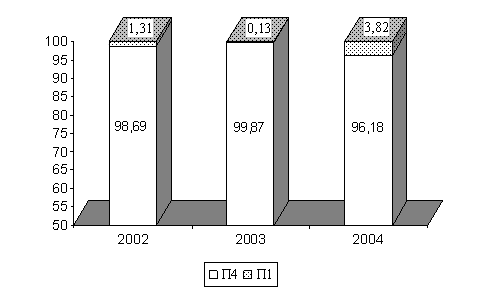

В пассиве баланса произошли следующие изменения (табл. 13 и рис. 13): рост доли наиболее краткосрочных обязательств (П1) с 1,31% в 2002 году до 3,82% в 2004 году, также темпы прироста этой группы активов в 2003 году по отношению к 2002 году составили -88,27% (то есть в 2003 году произошло снижение), а в 2004 году прирост составил 3177,31%, что, в свою очередь, негативно сказалось на платежеспособности; постоянные пассивы (П4) в суммарном выражении возросли с 21074528 руб. в 2002 году до 27019790 руб. в 2004 году (в 2003 году произошел рост их доли с 98,69% до 99,87%, но в 2004 году их доля сократилась до 96,18%), причем темп прироста в 2003 году составил 15,56%, а в 2004 году по отношению к 2003 году – всего 10,95%.

Рис. 12. Структура актива баланса, %

Таблица 13 Анализ состава и структуры актива и пассива баланса КОКБМГ за 2002 - 2004 г.г.

| Структура баланса | 2002 год | 2003 год | 2004 год | Темп прироста, % | ||||

| руб. | Доля, % | руб. | Доля, % | руб. | Доля, % | 2002-2003 г.г. | 2003-2004 г.г. | |

| А1 | 1162852 | 5,45 | 762857 | 3,13 | 3831 | 0,01 | -34,40 | -99,50 |

| А2 | 1350 | 0,01 | 348208 | 1,43 | 7553 | 0,03 | 25693,19 | -97,83 |

| А3 | 124596 | 0,58 | 1211744 | 4,97 | 2370102 | 8,44 | 872,54 | 95,59 |

| А4 | 20064744 | 93,96 | 22063103 | 90,47 | 25710706 | 91,52 | 9,96 | 16,53 |

| Баланс | 21353542 | 100,00 | 24385912 | 100,00 | 28092192 | 100,00 | 14,20 | 15,20 |

| П1 | 279014 | 1,31 | 32722 | 0,13 | 1072402 | 3,82 | -88,27 | 3177,31 |

| П2 | – | – | – | – | – | – | – | – |

| П3 | – | – | – | – | – | – | – | – |

| П4 | 21074528 | 98,69 | 24353190 | 99,87 | 27019790 | 96,18 | 15,56 | 10,95 |

| Баланс | 21353542 | 100,00 | 24385912 | 100,00 | 28092192 | 100,00 | 14,20 | 15,20 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |