| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Анализ платежеспособности предприятия

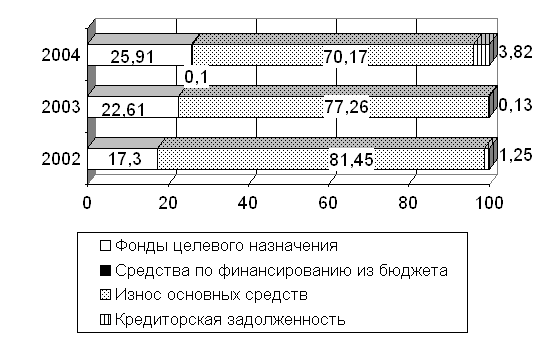

Как видно из таблицы 8, увеличение суммы всех источников финансирования учреждения за период 2002-2003 г.г. составило 1979676 руб. или 8,84%, а в период 2003-2004 г.г. прирост составил 3706280 руб. (или 15,20%), что обусловлено изменением размеров собственного капитала и заемного капитала.

Что касается изменения собственного капитала, то изменение его доли составило в 2003 году по отношению к 2002 году 1,12% и -3,69% в 2004 году по сравнению с 2003 годом (в 2002 году доля собственного капитала в валюте баланса составляла 98,75%, в 2003 году – уже 99,87%, а в 2004 году она снизилась до 96,18%). Интересно, что это изменение связано одновременно с увеличением за исследуемый период доли фондов целевого назначения на 8,61% и уменьшением доли износа основных средств на 11,28%. В целом доля собственного капитала уменьшилась за исследуемый период на 2,67%.

Заемный капитал, представленный кредиторской задолженностью, в 2003 году по сравнению с 2002 годом уменьшился на 246292 руб. (в 8,53 раза), а в 2004 году по отношению к 2003 году увеличился на 1039680 руб. (или в 3,18 раза), при этом уменьшение доли заемного капитала в валюте баланса составило в 2003 году 1,12%, а в 2004 году прирост долей составил 3,69%. Изменения кредиторской задолженности связаны со изменением долей и абсолютного значения денежных средств и увеличения неоплаченной дебиторской задолженности в валюте баланса. В общем за исследуемый период рост заемного капитала составил в абсолютном выражении 793388 руб., при этом в структуре источников финансирования учреждения доля данной группы увеличилась на 2,57%.

Динамика структуры пассива баланса за период 2002-2004 г.г. более наглядно представлена на рис. 8.

Таблица 8 Анализ динамики и структуры источников финансирования ресурсов учреждения за 2002-2004 год

| Пассив | 2002 год | 2003 год | 2004 год | Изменения (+, –) | ||||||

| 2003 к 2002 | 2004 к 2003 | |||||||||

| руб. | % к итогу | руб. | % к итогу | руб. | % к итогу | руб. | % | руб. | % | |

| 1. Собственный капитал | ||||||||||

| Фонды целевого назначения | 3878001 | 17,30 | 5508882 | 22,61 | 7278940 | 25,91 | 1630881 | +42,05 | 1770058 | +32,13 |

| Средства по финансированию из бюджета | – | – | – | – | 27933 | 0,10 | – | – | 27933 | – |

| Износ основных средств | 18249221 | 81,45 | 18844308 | 77,26 | 19712917 | 70,17 | 595087 | 3,26 | 868609 | +4,61 |

| Целевые средства на содержание учреждения | – | – | – | – | – | – | – | – | – | – |

| 2. Заемный капитал | ||||||||||

| Кредиторская задолженность | 279014 | 1,25 | 32722 | 0,13 | 1072402 | 3,82 | -246292 | -88,27 | 1039680 | +3177,3 |

| Итого по пассиву | 22406236 | 100,00 | 24385912 | 100,00 | 28092192 | 100,00 | 1979676 | 8,84 | 3706280 | +15,20 |

Рис. 8. Динамика структуры пассива баланса за период 2002-2004 г.г., %

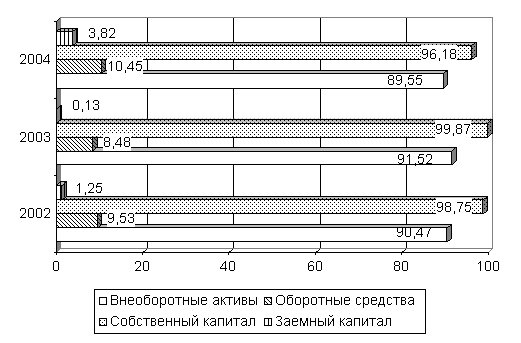

Динамика структуры актива и пассива баланса по группам за период 2002-2004 г.г. наглядно представлена на рисунке 9.

Рис. 9. Динамика структуры актива и пассива баланса по группам за период 2002-2004 году, %

Таким образом, сравнение структуры динамики актива и пассива баланса показало, что значительная часть прироста финансовых ресурсов направлено в основном на увеличение стоимости основных средств учреждения, что снизило уровень мобильности имущества учреждения, при этом наибольшее влияние на увеличение имущества оказал прирост собственного капитала, в частности пророст фондов целевого назначения.

2.3 Анализ финансовой устойчивости больницы

Сущностью финансовой устойчивости учреждения является обеспеченность товарно-материальных запасов источниками средств для их формирования. Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателей финансовой устойчивости является соответствие величины источников средств для формирования запасов.

Для характеристики источников средств для формирования запасов используются три показателя, отражающих степень охвата разных видов источников:

· собственный оборотный капитал: Ес = CK–F (CK – собственный капитал, F – основные средства и вложения);

· собственный оборотный и долгосрочный заемный капитал (Ет) в виде суммы собственного оборотного капитала (Ео) и долгосрочных кредитов и займов (Кт): Ет = Ео + Кт

· общая величина основных источников средств для формирования запасов (ЕУ) виде суммы собственного оборотного капитала (Ео), долгосрочных (Кт) и краткосрочных (Kt) кредитов и займов: ЕУ = Ет + Kt

Нормальным источником покрытия запасов выступает также задолженность поставщикам за товарно-материальные ценности (rp), срок оплаты которой не наступил.

Трем показателям наличия источников запасов соответствуют три варианта обеспеченности запасов источниками формирования по формуле:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |